Câu chuyện đằng sau hơn 800 tỷ đồng dự phòng tài sản tài chính quý I

Thị trường chứng khoán khép lại quý I với sự phân hóa rõ rệt khi thanh khoản tăng mạnh nhưng chỉ số VN-Index lại sụt giảm, gây áp lực lớn lên danh mục tài sản tài chính của các công ty chứng khoán.

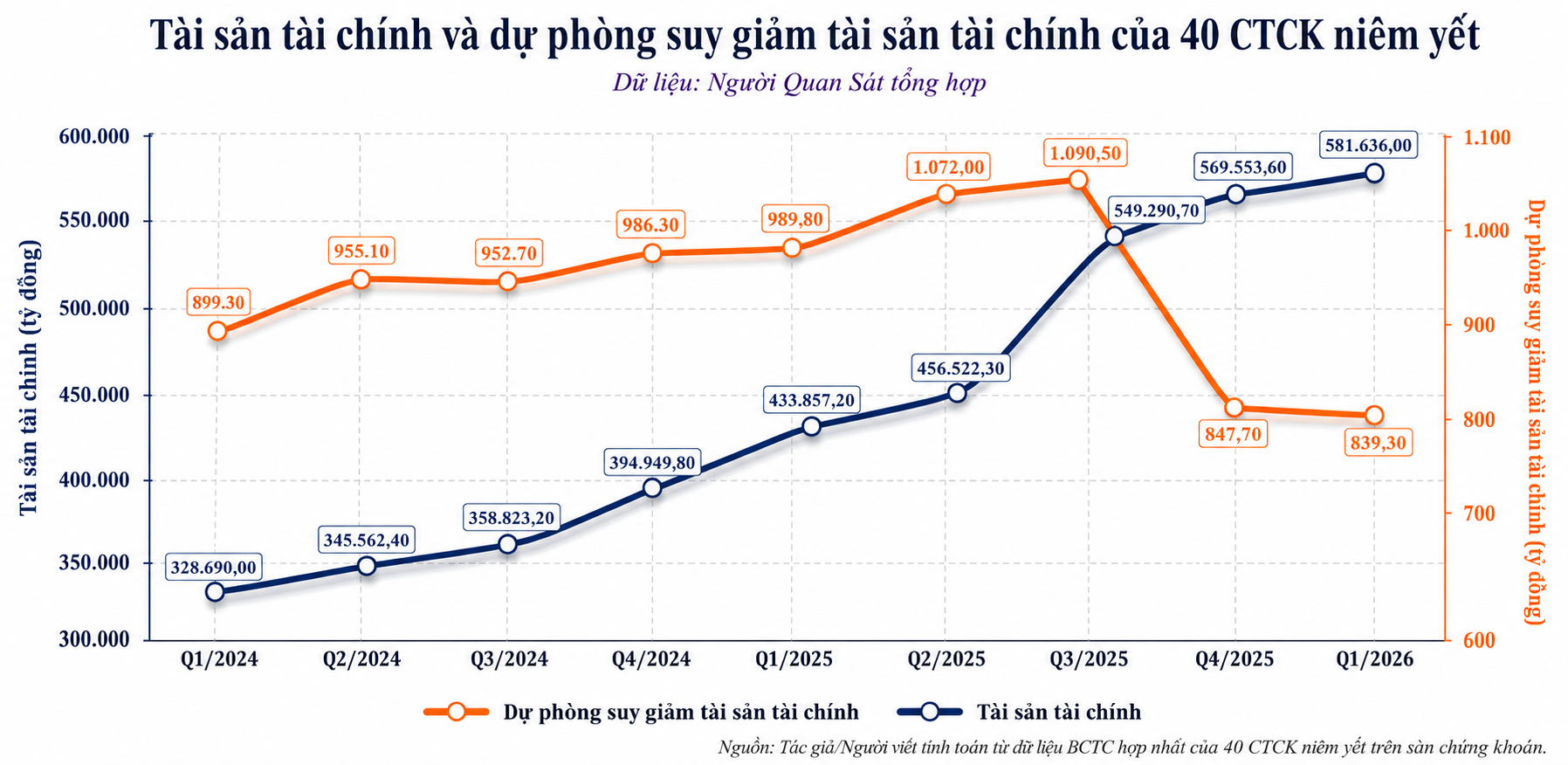

Theo thống kê tại bốn mươi doanh nghiệp niêm yết, tổng số dư dự phòng suy giảm tài sản tài chính cuối kỳ đạt một mức đáng kể. Khoản mục này tập trung đậm nét vào một nhóm nhỏ đơn vị dẫn đầu, phản ánh sự phân hóa sâu sắc về quy mô danh mục, tỷ lệ trích lập cũng như các trạng thái rủi ro rất khác nhau của từng thực thể trong ngành.

Các chuyên gia phân tích nhận định toàn thị trường đang tồn tại ba trạng thái rủi ro đặc trưng. Nhóm thứ nhất bao gồm các doanh nghiệp quy mô lớn như VPBankS và VNDIRECT. Các đơn vị này ghi nhận giá trị tuyệt đối của số dư dự phòng ở mức cao do quy mô hoạt động và danh mục tự doanh đồ sộ, tuy nhiên tỷ lệ trích lập thực tế so với tổng tài sản tài chính hoặc vốn chủ sở hữu lại duy trì ở mức rất thấp, cho thấy nền tảng vận hành tương đối ổn định. Ngược lại, trạng thái thứ hai mang tính cảnh báo cao, điển hình là ARTEX, khi số dư dự phòng gần như chiếm trọn quy mô tài sản tài chính và vượt cả vốn chủ sở hữu, đẩy doanh nghiệp vào tình trạng thua lỗ.

Trạng thái thứ ba thuộc về các đơn vị như DNSE và BVSC, nơi danh mục tài sản phân bổ đa dạng trên nhiều khoản mục và có tỷ lệ dự phòng ở mức vừa phải. Đi sâu vào cơ chế nghiệp vụ, giới chuyên môn lưu ý hoạt động cho vay ký quỹ tăng trưởng trong bối cảnh thị trường lao dốc sẽ biến khả năng thu hồi nợ, chất lượng tài sản bảo đảm và biến động giá cổ phiếu cầm cố thành những biến số cốt lõi mà các doanh nghiệp phải quản trị. Bên cạnh đó, áp lực từ mảng trái phiếu doanh nghiệp có vấn đề, chủ yếu ở nhóm bất động sản và năng lượng với lợi suất giao dịch thứ cấp gia tăng, cũng là một cấu phần rủi ro cần đặc biệt giám sát.

Bên cạnh số dư tích lũy, các chuyên gia nhấn mạnh cần phân biệt rõ bản chất kế toán giữa số dư dự phòng cuối kỳ và chi phí dự phòng phát sinh trong kỳ, bởi chỉ tiêu phát sinh mới là yếu tố tác động trực tiếp đến kết quả kinh doanh. Minh chứng rõ nhất là HSC, một đơn vị hoàn toàn vắng bóng trong nhóm có số dư tích lũy lớn nhưng lại dẫn đầu toàn ngành về chi phí dự phòng phát sinh mới trong quý, chiếm hơn một nửa tổng chi phí của cả nhóm.

Sự khác biệt này cũng giải thích lý do nhiều công ty dù có số dư dự phòng tích lũy thấp hoặc bằng không nhưng kết quả lợi nhuận vẫn bị bào mòn mạnh do chi phí phát sinh trong kỳ quá lớn. Về cơ chế hạch toán, giới chuyên gia giải thích thêm rằng không phải mọi tài sản tự doanh đều phát sinh dự phòng riêng, do biến động thị giá của tài sản ghi nhận thông qua lãi lỗ thường được phản ánh trực tiếp vào kết quả đánh giá lại, hoặc đi qua vốn chủ sở hữu đối với tài sản sẵn sàng để bán. Sự phân hóa toàn diện này diễn ra trong bối cảnh khung pháp lý về an toàn tài chính vừa mở rộng phạm vi kiểm soát đối với vốn khả dụng và hệ số rủi ro thị trường theo quy định mới của Bộ Tài chính, buộc các tổ chức kinh doanh chứng khoán phải thắt chặt hơn nữa các tiêu chuẩn định lượng tài sản đầu tư của mình.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()