Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Cập nhật ngắn: Có nên gửi tiết kiệm năm 2025?

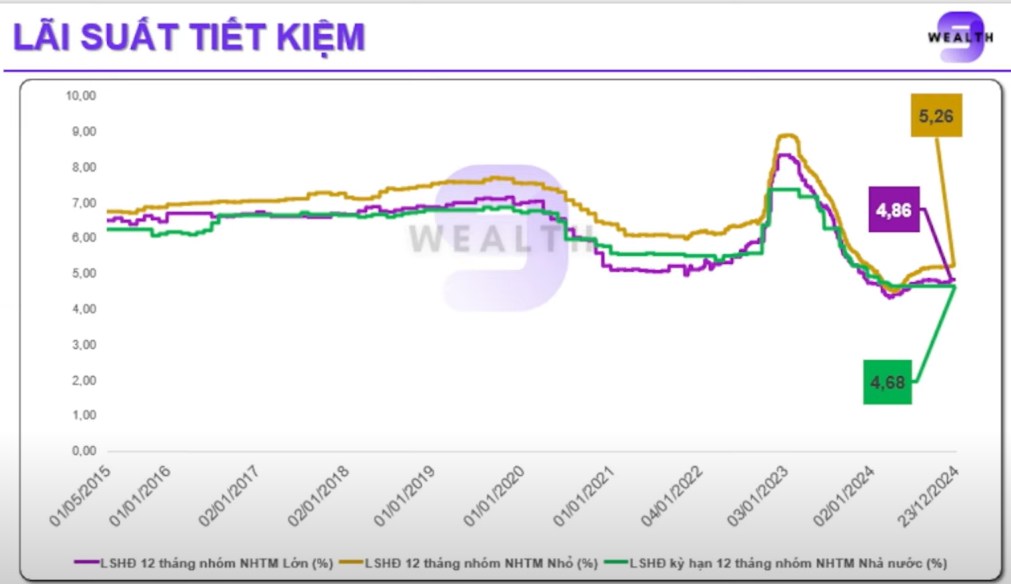

1. Phân tích kênh gửi tiết kiệm

Lãi suất hiện tại và dự báo: Lãi suất huy động kỳ hạn 12 tháng hiện dao động khoảng 5%, dự kiến tăng lên 6% trong năm 2025 do: Áp lực tỷ giá tăng cao, cạnh tranh thanh khoản giữa các ngân hàng thương mại.

Ví dụ, gửi 1 tỷ đồng với kỳ hạn 12 tháng, lãi nhận được là: 5%/năm: 50 triệu đồng, 6%/năm: 60 triệu đồng.

Ưu điểm: An toàn: Không bị tác động bởi biến động thị trường tài chính, phù hợp với nhà đầu tư ưu tiên sự ổn định.Thanh khoản cao: Có thể tất toán sớm nếu cần, mặc dù lãi suất sẽ bị điều chỉnh theo kỳ hạn ngắn. Không có rủi ro vốn: Tiền gốc được bảo toàn tuyệt đối.

Hạn chế: Lãi suất thực thấp: Khi trừ đi lạm phát (dự kiến 4% trong năm 2025), lãi suất thực chỉ còn khoảng 1%-2%/năm. Điều này khiến giá trị tài sản không tăng trưởng đáng kể. Không tận dụng được cơ hội đầu tư: Trong bối cảnh thị trường chứng khoán có tiềm năng hồi phục, việc chuyển vốn sang tiết kiệm có thể bỏ lỡ cơ hội sinh lời cao hơn.

2. Phân tích kênh đầu tư chứng khoán:

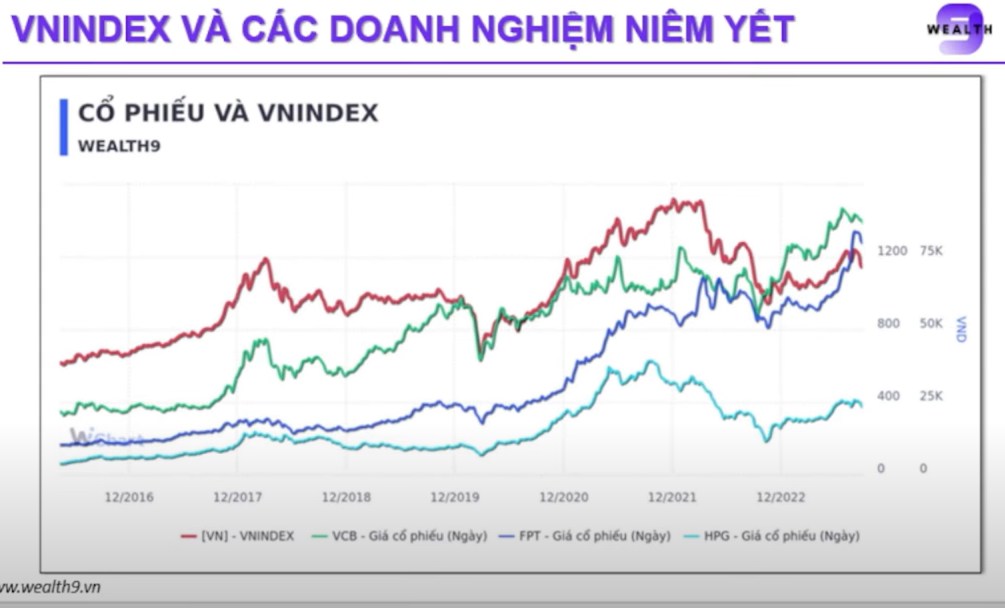

Hiệu suất lợi nhuận: Tỷ suất sinh lợi trung bình: Dựa trên chỉ số VN-Index, tỷ suất sinh lợi trung bình đạt khoảng 17%/năm trong các năm gần đây, cao hơn nhiều so với lãi suất tiết kiệm thực (2%). Hiệu suất theo ngành, ví dụ:

- Doanh nghiệp tăng trưởng ổn định: Ví dụ FPT, lợi nhuận trung bình 20%/năm, ít bị ảnh hưởng bởi chu kỳ kinh tế.

- Ngành chu kỳ: Ví dụ Hòa Phát (HPG), trong giai đoạn thuận lợi (2020-2021), lợi nhuận đạt tới 300% nhưng giảm mạnh khi ngành thép gặp khó khăn.

- Ngân hàng: Ví dụ Vietcombank (VCB), là cổ phiếu ngân hàng lớn với mức tăng trưởng ổn định và cổ tức đều đặn, phù hợp đầu tư trung-dài hạn.

Rủi ro: Biến động: Thị trường chứng khoán chịu ảnh hưởng từ các yếu tố kinh tế vĩ mô như GDP, lạm phát, tỷ giá, chính sách tiền tệ. Khả năng mất vốn: Giá cổ phiếu có thể giảm mạnh trong ngắn hạn, đặc biệt trong các sự kiện bất ngờ như suy thoái kinh tế hoặc bất ổn chính trị.

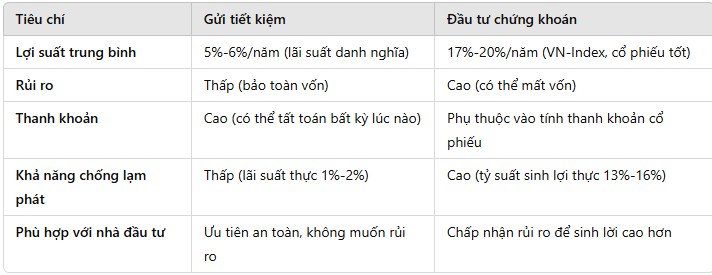

3. So sánh giữa gửi tiết kiệm và đầu tư chứng khoán:

4. Kết luận

Không nên chuyển toàn bộ vốn từ chứng khoán sang tiết kiệm trong năm 2025. Khuyến nghị phân bổ tài sản:

- Gửi tiết kiệm: Phù hợp với nhà đầu tư không muốn rủi ro, ưu tiên sự an toàn và dòng tiền cố định. Nên phân bổ khoảng 20%-30% tài sản để đảm bảo sự ổn định tài chính.

- Đầu tư chứng khoán: Phù hợp với nhà đầu tư có khả năng chấp nhận rủi ro, kỳ vọng lợi nhuận cao hơn. Tập trung vào doanh nghiệp có nền tảng tài chính tốt, tăng trưởng ổn định, hoặc ngành hưởng lợi từ xu hướng kinh tế. Nên phân bổ 70%-80% tài sản vào kênh này để tối ưu hóa lợi nhuận.

Mọi người có thể để lại bình luận bên dưới để cùng trau đổi thêm nhé!

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường