BSR - Cẩn trọng điều gì khi đầu tư vào 3 quý cuối năm

1. Kết quả kinh doanh quý 1/2026 (Ước tính)

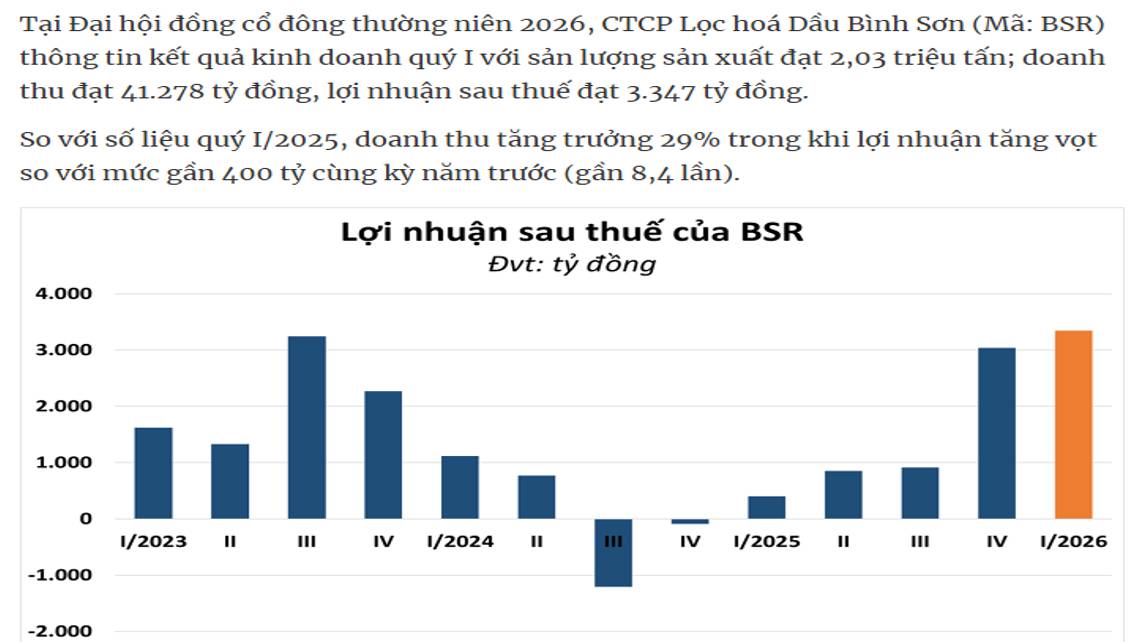

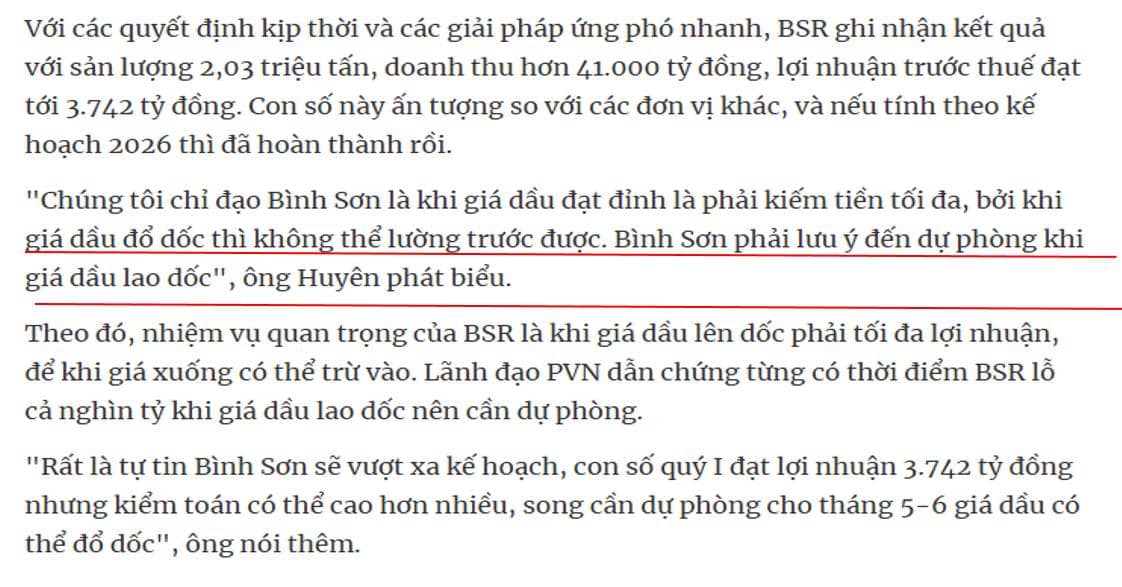

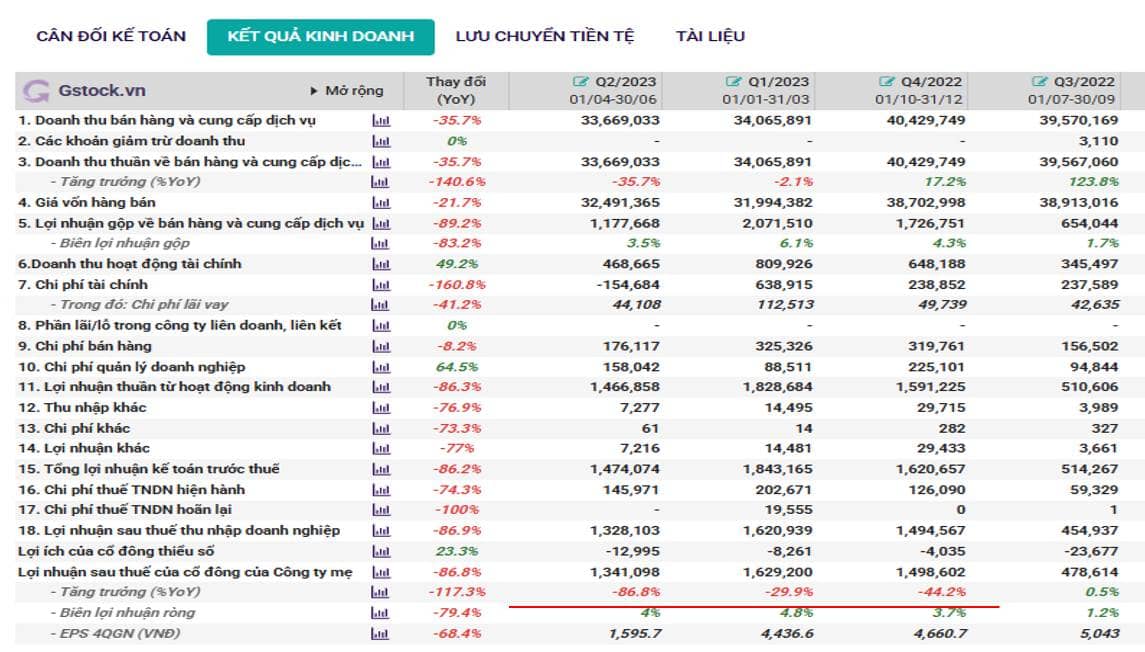

Doanh thu: Đạt 41.278 tỷ đồng, tăng trưởng 29% so với cùng kỳ năm 2025

Lợi nhuận sau thuế: Đạt 3.347 tỷ đồng, tăng gấp 8,4 lần so với mức gần 400 tỷ của cùng kỳ năm trước

Sản lượng: Đạt 2,03 triệu tấn

Nguyên nhân tăng trưởng: Biên lợi nhuận mở rộng mạnh mẽ. Giá bán đầu ra (theo giá nhập khẩu thế giới) duy trì ở mức cao, trong khi giá đầu vào (dầu thô trong nước) không bị ảnh hưởng bởi chi phí vận chuyển quốc tế đang tăng cao

2. Tình hình cung ứng dầu thô

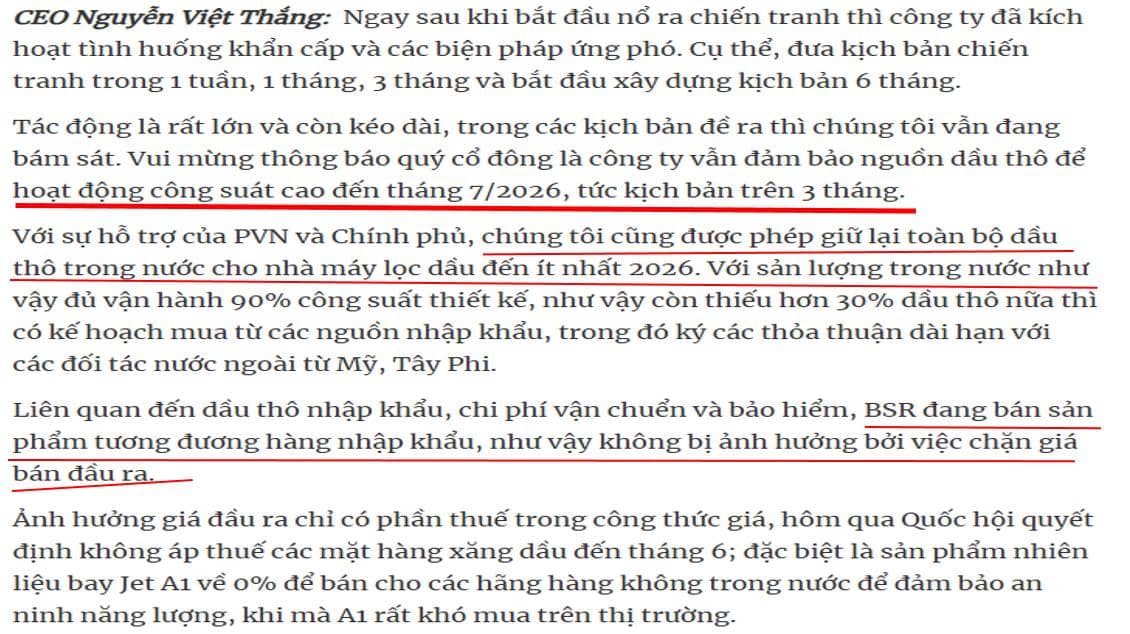

Nguồn cung: Sử dụng dầu thô từ mỏ Bạch Hổ và nhập khẩu. Hiện tại, BSR đã đảm bảo đủ nguồn dầu thô để vận hành công suất cao đến hết tháng 7/2026

Chính sách Nhà nước: Cho phép giữ lại toàn bộ dầu thô trong nước cho các nhà máy lọc dầu nội địa đến hết năm 2026, có thể tạm dừng xuất khẩu dầu thô để ưu tiên an ninh năng lượng

Nhập khẩu: BSR có kế hoạch mua thêm dầu thô từ Mỹ và Tây Phi để bù đắp 30% sản lượng còn thiếu

3. Các dự án và sản phẩm mới

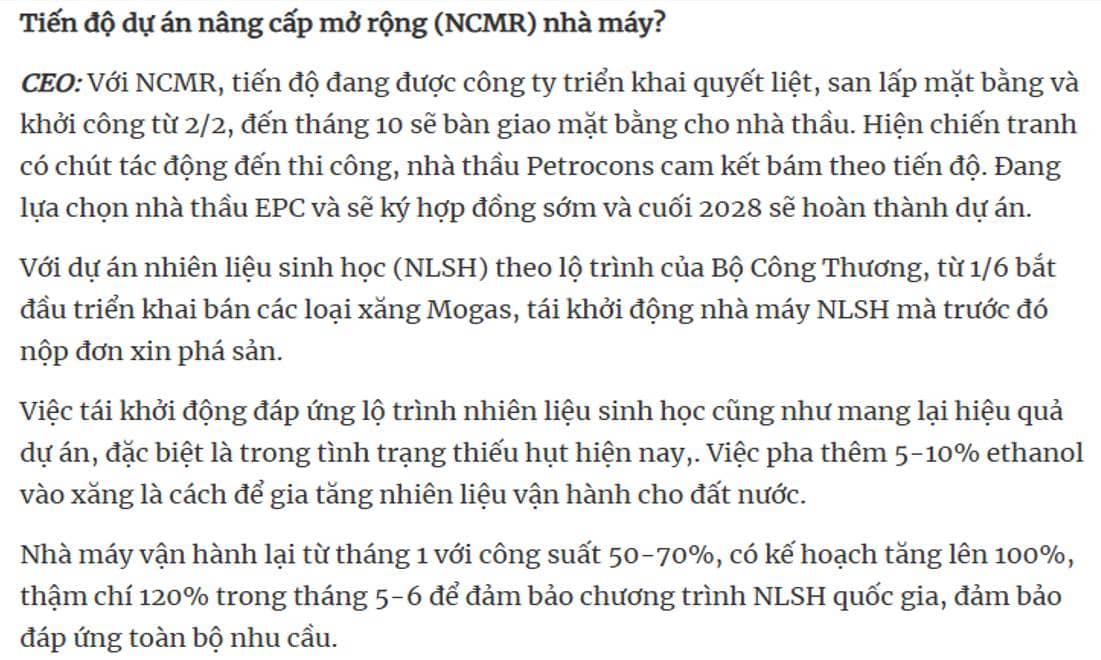

Dự án nâng cấp mở rộng Dung Quất:

Đang triển khai san lấp mặt bằng, dự kiến bàn giao cho nhà thầu vào tháng 10/2026

Dự kiến hoàn thành vào cuối năm 2028. Đây là dự án quy mô lớn (hàng chục nghìn tỷ) nhưng hiện mới ở giai đoạn đầu

Xăng sinh học E10: Dự kiến bắt đầu triển khai bán từ tháng 5 hoặc tháng 6/2026. Việc bán E10 thay cho RON 95 được kỳ vọng sẽ mở rộng biên lợi nhuận do chi phí đầu vào thấp hơn

4. Những yếu tố cần cẩn trọng (Rủi ro đầu tư)

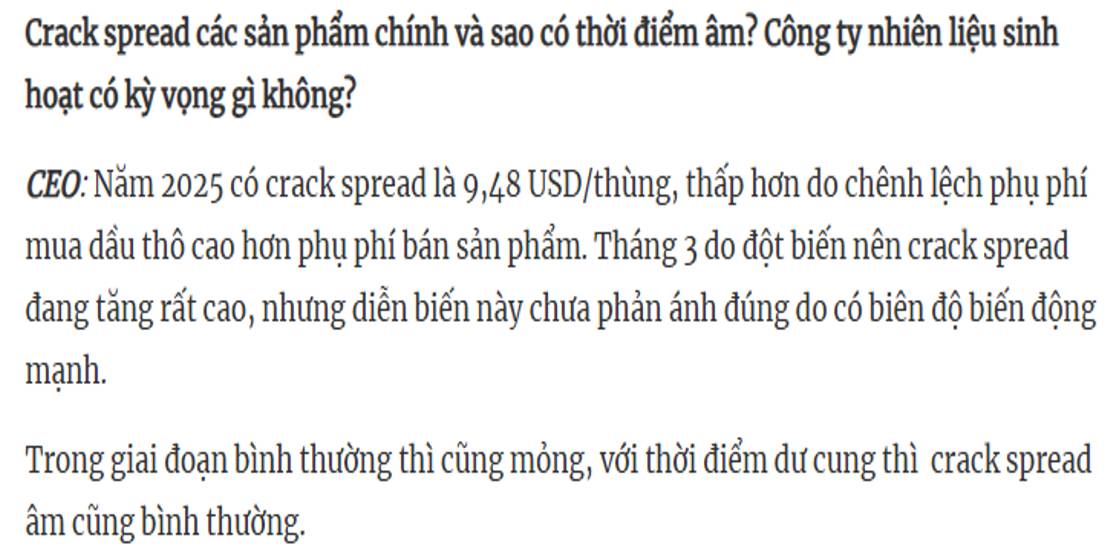

Biến động Crack Spread: Chênh lệch giữa giá sản phẩm bán ra và dầu thô đầu vào rất thất thường. Kết quả quý 1 cực tốt nhưng khó duy trì đều đặn do giá dầu thế giới biến động mạnh

Rủi ro giá dầu lao dốc: BSR đã ký kết nhập tồn kho ở mức giá cao (đỉnh điểm căng thẳng Iran). Nếu căng thẳng hạ nhiệt và giá dầu thế giới giảm mạnh trong quý 2 và quý 3, BSR có thể đối mặt với kịch bản kinh doanh kém khả quan, thậm chí thua lỗ do phải bán ra giá thấp

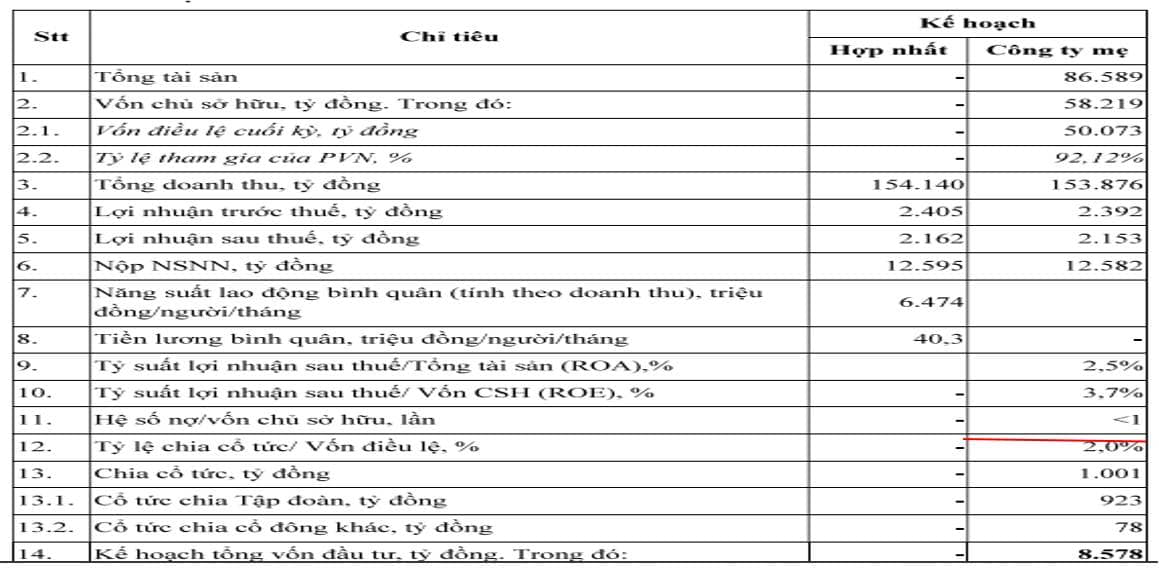

Kế hoạch năm 2026 thận trọng: Công ty đặt mục tiêu doanh thu 154.000 tỷ đồng (tăng 7%) nhưng lợi nhuận sau thuế dự kiến chỉ đạt 2.162 tỷ đồng (giảm 58% so với năm trước)

Chu kỳ bảo dưỡng 2027: Cứ mỗi 3 năm nhà máy sẽ bảo dưỡng một lần. Năm 2027 sẽ dừng hoạt động 1-2 tháng, dự báo kết quả kinh doanh năm đó sẽ sụt giảm đáng kể

5. Vấn đề cổ tức và thoái vốn

Cổ tức: Dự kiến chia tỷ lệ 2%, tương đương 200 đồng/cổ phiếu. Đây là mức rất thấp so với thị giá hơn 26.000 đồng

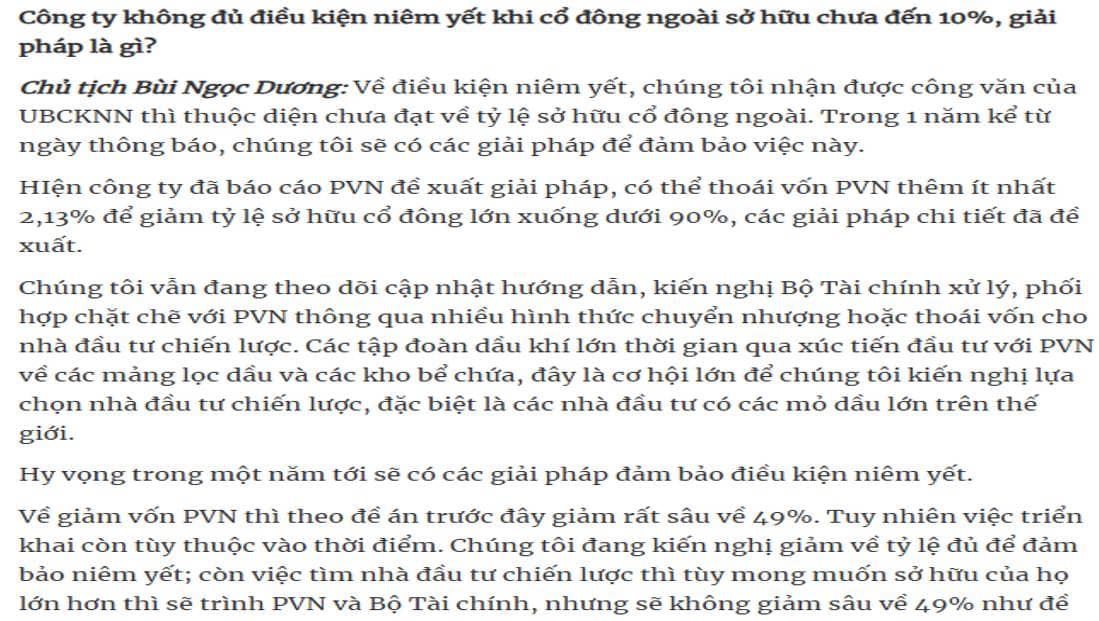

Chuyển sàn: Để niêm yết trên HOSE, PVN cần thoái thêm ít nhất 2,13% vốn tại BSR để đạt tỷ lệ sở hữu ngoài 10%. Hiện giải pháp mới dừng lại ở mức đề xuất và cần ít nhất 1 năm nữa để thực hiện

6. Đánh giá chung từ chuyên gia

Định giá: Hiện tại P/E của BSR khoảng 20-26 lần, mức giá hơn 26.000 đồng không được xem là rẻ

Khuyến nghị: Nên đứng ngoài quan sát do triển vọng các quý tới có xu hướng xấu đi. Trừ khi xung đột quốc tế trở nên cực kỳ căng thẳng đẩy giá dầu lên 120-130 USD/thùng thì mới nên cân nhắc quay lại

———-Team LTBNM tổng hợp và phân tích ————-

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()