BĐS - Nhu cầu đang dần phục hồi

VDSC cho biết đã thấy có sự cải thiện – cả về phía thị trường sơ cấp và thị trường thứ cấp – trong nửa sau năm 2023, đặc biệt tại các thành phố cấp I (Hà Nội, Tp.HCM).

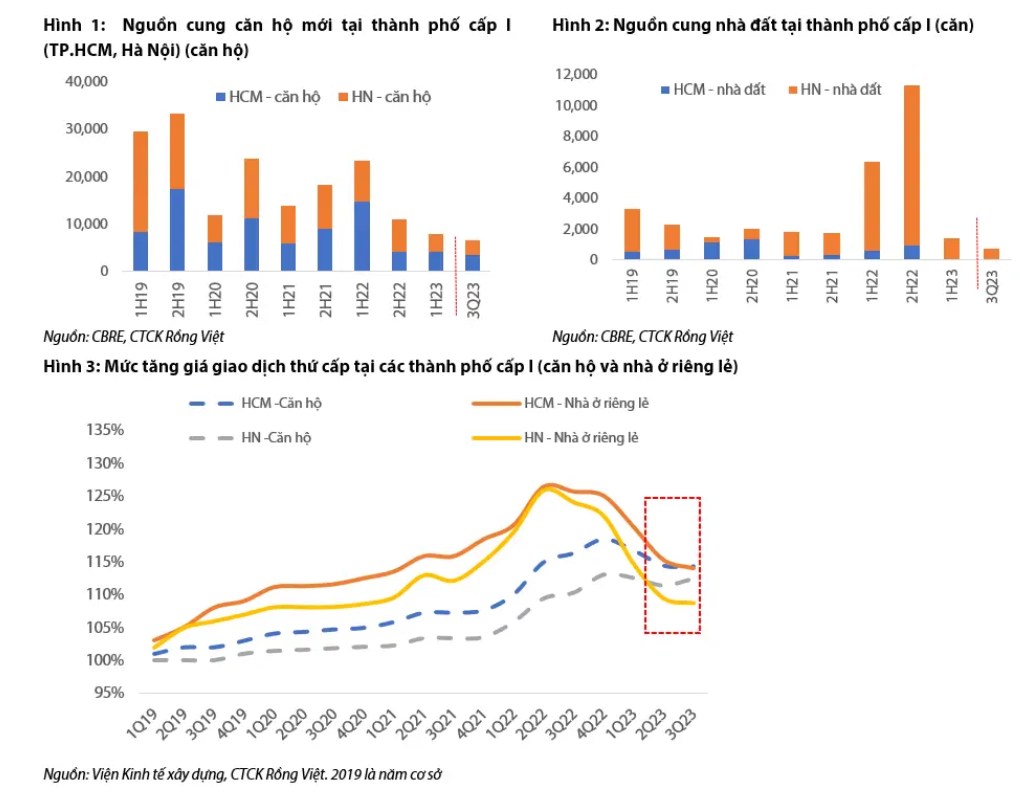

Thị trường sơ cấp:Theo Bộ phận nghiên cứu của CBRE trong Q3/2023, với thị trường căn hộ, TP.HCM có 3.625 căn hộ được mở bán (+189%QoQ) trong khi Hà Nội có 3.000 căn mở bán mới (+65%QoQ), và tỷ lệ hấp thụ đạt trên 80%. Thị trường bất động sản gắn với đất (sản phẩm thấp tầng) thì có sự phân hóa, khi TP.HCM tiếp tục chưa ghi nhận thêm sản phẩm mới, còn Hà Nội ghi nhận 710 căn mới (+367% QoQ, tập trung tại các khu đô thị mới). Với giá bán trên thị trường sơ cấp, giá trung bình mỗi căn hộ tiếp tục duy trì ở mức cao (tăng 4% QoQ ở TP.HCM và tăng 7% QoQ tại thị trường Hà Nội); trong khi với sản phẩm thấp tầng thì giá bán có xu hướng duy trì so với quý trước.

Thị trường thứ cấp:Dựa trên dữ liệu của Viện Kinh tế Xây dựng, sau giai đoạn giảm mạnh từ quý 4/2022, giá bán thứ cấp đã duy trì ổn định trong quý 3/2023 (ở cả phân khúc cao tầng và thấp tầng), cho thấy áp lực bán ra từ nhà đầu tư thứ cấp có xu hướng giảm bớt. Chúng tôi cho rằng nguyên nhân chính đến từ: 1/mặt bằng lãi suất cho vay giảm về dưới 10% giúp giảm áp lực tài chính cho nhà đầu tư thứ cấp, và 2/ Kì vọng của nhà đầu tư về việc thị trường bất động sản có thể hồi phục trong các quý tiếp theo.

Nhìn chung, thị trường Bất động sản (BĐS) tại các thành phố cấp I đã có dấu hiệu hồi phục, hỗ trợ bởi :1/Lãi suất cho vay giảm giúp tăng nhu cầu khách hàng có nhu cầu mua nhà, 2/ Chính sách bán hàng của các chủ đầu tư hỗ trợ cho người mua (cho phép thanh toán 30-40% giá trị căn hộ cho đến khi nhận nhà, hỗ trợ một phần lãi suất cho vay, ân hạn gốc và lãi vay trong vòng 02 năm đầu tiên,…).

Kế hoạch bán hàng quý 4/2023 và nửa đầu năm 2024 – Đón đầu sự phục hồi

Với kết quả bán hàng các công ty trong danh mục theo dõi, chúng tôi cũng nhận thấy sự hồi phục về nhu cầu mua nhà tại các thành phố cấp I và các vùng lân cận.

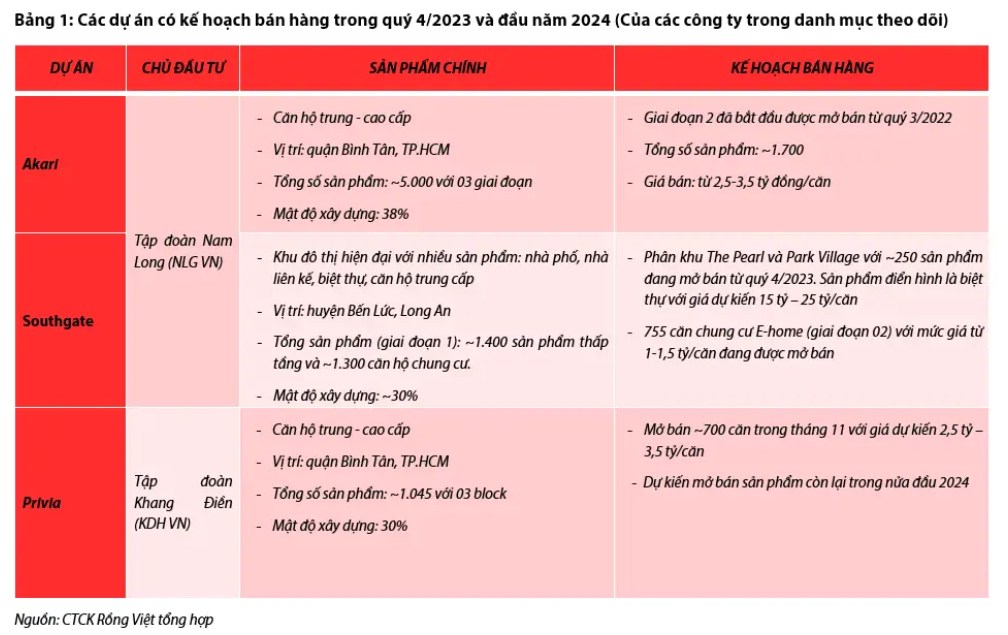

Tập đoàn Nam Long (HSX: NLG) trong 11 tháng năm 2023 (11T2023), giá trị bán hàng đạt 3.038 tỷ đồng (bằng 32% kế hoạch cả năm, và trong tháng 12 công ty kì vọng có thể ghi nhận giá trị bán hàng đạt ~1.500 tỷ đồng), chủ yếu từ dự án Southgate và Akari (nằm tại TP.HCM và khu vực lân cận). Trong đó, riêng trong tháng 10 và 11, giá trị bán hàng của công ty đạt 1.269 tỷ đồng (bằng 41% giá trị bán hàng của 11T2023), đến từ việc mở bán các sản phẩm biệt thự giá trị cao tại phân khu Park Village của dự án Southgate.

Tập đoàn Khang Điền (HSX: KDH), Công ty đã tổ chức mở bán ~700 căn tại dự án Privia (dự án chung cư tại quận Bình Tân, TP.HCM) trong tháng 11, và dự kiến tỷ lệ hấp thụ đạt trên 80%.

Chúng tôi cho rằng trong nửa đầu năm 2024, các chủ đầu tư vẫn sẽ tiếp tục tập trung bán hàng tại các dự án nằm tại các thành phố cấp I, đi cùng với việc duy trì chính sách hỗ trợ người mua như đã thực hiện trong năm 2023. Ngoài các dự án của các công ty trong danh mục theo dõi (bảng 1), chúng tôi nhận thấy một số công ty niêm yết có kế hoạch mở bán các dự án chung cư tại các khu vực lân cận TP.HCM, bao gồm CTCP Phát triển Bất động sản Phát Đạt (HSX:

PDR) với dự án chung cư tại Thuận An (Bình Dương) và CTCP Đầu tư và Phát triển Bất động sản An Gia (HSX:

AGG) với dự án chung cư The Gió (Bình Dương).

+84

+84

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

Bình luận