Bất động sản khi lãi suất tăng

Trong 2 năm vừa qua, bất động sản mang lại hiệu suất rất tốt cho phần lớn nhà đầu tư, đồng pha với vàng và chứng khoán. Với mức tăng trung bình hơn 60% sau 2 năm của phân khúc chung cư, không khó để thấy một số khu vực – đặc biệt tại Hà Nội – đã ghi nhận mức giá tăng gấp đôi trong thời gian tương đối ngắn.

Một trong những nguyên nhân trọng yếu giúp thị trường bất động sản thăng hoa là môi trường lãi suất thấp đi kèm điều kiện tín dụng tương đối “dễ”. Đây là đặc điểm thường thấy ở đầu chu kỳ kinh tế, và trong chu kỳ này, yếu tố đó còn được khuếch đại bởi các chương trình ưu đãi lãi suất ban đầu và thời gian ân hạn dài. Trong khi đó, các vướng mắc pháp lý phía cung cần nhiều năm hơn để thực sự tạo tác động rõ rệt lên thị trường.

SỰ THAY ĐỔI CỦA CHÍNH SÁCH TIỀN TỆ

Tuy nhiên, bức tranh đang dần thay đổi kể từ cuối năm 2025 khi quan sát cả hai yếu tố: lãi suất và điều kiện tín dụng.

Lãi suất cho vay bất động sản đã có xu hướng tăng lên sau khi chi phí huy động vốn đầu vào của các ngân hàng tăng khoảng 1,2–1,3% so với giữa năm 2025 {Comment 2}, và khả năng còn nhích thêm ít trong thời gian tới. Với đặc tính dài hạn và không thuộc nhóm ưu tiên, lãi suất vay mua bất động sản có thể tăng 2–3% là kịch bản thường thấy trong nhiều chu kỳ, đặc biệt khi đi kèm với chính sách của NHNN về kiểm soát tốc độ tăng tín dụng vào lĩnh vực bất động sản.

Điều kiện tín dụng tuy chưa bị “siết chặt” một cách đột ngột như một số giai đoạn trước, nhưng lợi thế đang dần chuyển về phía các ngân hàng. Khi tăng trưởng tín dụng bất động sản được định hướng thấp hơn mức tăng tín dụng chung, các ngân hàng sẽ có xu hướng chọn lọc khách hàng kỹ hơn trong bối cảnh dư địa mở rộng hạn chế – thường đồng nghĩa với ít ưu đãi lãi suất ban đầu hơn hay điều khoản ân hạn.

Theo đó, năm 2026 nhiều khả năng sẽ chứng kiến mặt bằng lãi suất cao hơn so với nền thấp của hai năm vừa qua, cùng với sự thận trọng gia tăng trong việc lựa chọn khách hàng vay vốn. Nói cách khác, mức độ “dễ dãi” của điều kiện tín dụng đang giảm dần nhưng không thắt chặt đột ngột.

TÍNH CHU KỲ LẶP LẠI

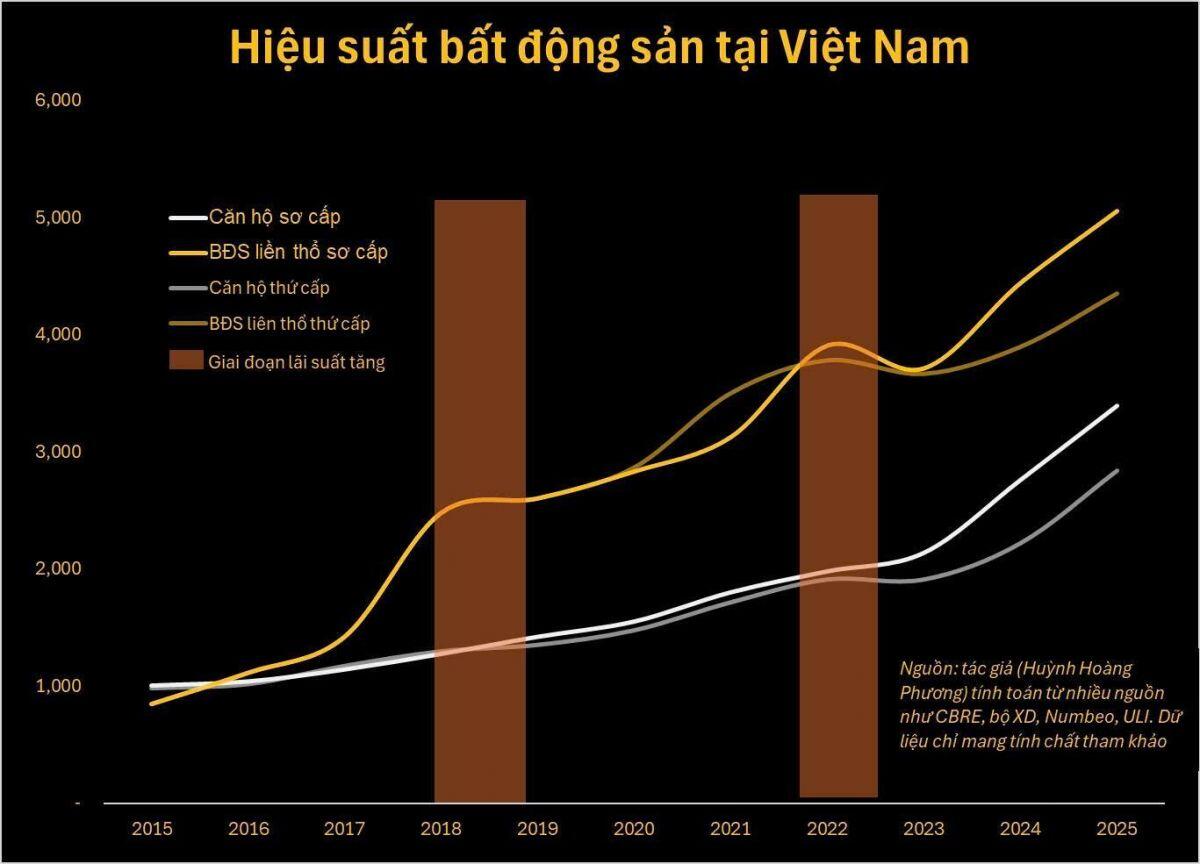

Nhìn lại các giai đoạn tăng lãi suất trong hơn một thập kỷ qua, có thể thấy rằng các chu kỳ lãi suất tăng thường khiến thị trường bất động sản chững lại, hoặc dao động trong biên độ tương đối hẹp, trong khoảng 1 đến dưới 2 năm, trước khi tiếp tục xu hướng tăng theo trung hạn.

Tuy nhiên, một số chu kỳ mà lãi suất tăng lên mức “quá cao” – như năm 2011 hay 2022 – thường đi kèm rủi ro vĩ mô lớn hơn. Khi đó, các ngân hàng buộc phải thắt chặt mạnh điều kiện tín dụng, và hệ quả là giá bất động sản có thể điều chỉnh tương đối mạnh trong khoảng một năm, trước khi phục hồi nhờ các biện pháp hỗ trợ mạnh từ chính sách.

Ở đây, điều kiện tín dụng đóng vai trò đặc biệt quan trọng đối với doanh nghiệp trong ngành và nhóm đầu cơ vốn tận dụng tín dụng dễ để vay vốn lớn và xoay vòng nhanh. Khi lãi suất tăng cao nhưng khả năng tiếp tục xoay vòng vốn bị hạn chế do tín dụng bị thắt lại, rủi ro sẽ bộc lộ rất rõ.

Theo quan điểm cá nhân, với mặt bằng lãi suất hiện tại, kịch bản có xác suất cao hơn trong giai đoạn tới là bất động sản chững lại hoặc tăng/giảm trong biên độ tương tự các chu kỳ trước, thay vì một đợt sụt giảm mạnh do lãi suất tăng quá cao và tín dụng bị siết chặt đồng thời. Dù vậy, những khu vực đã tăng nóng trong thời gian ngắn có thể đối mặt với mức điều chỉnh lớn hơn mặt bằng chung.

CƠ HỘI HAY RỦI RO

Sự chững lại của giá bất động sản theo chu kỳ, nếu xảy ra, có thể là rủi ro với một số người, nhưng lại là cơ hội với những người có sự chuẩn bị từ trước – đặc biệt là các nhà đầu tư theo hướng giá trị hoặc những người đang chờ mua nhà để ở. Rốt cuộc, cơ hội hay rủi ro phụ thuộc nhiều vào khả năng quan sát và chuẩn bị, nhất là khi tác động của lãi suất lên thị trường thường thể hiện rõ sau 2–3 quý.

Với câu hỏi: mua nhà khi lãi suất cao hay lãi suất thấp thì hiệu quả hơn? Nếu xét trong bối cảnh đầu tư hoặc mua để ở dài hạn (không mang tính đầu cơ), dữ liệu khoảng 15 năm gần đây tại Việt Nam cho thấy giai đoạn sau khi lãi suất tăng và giá bất động sản chững lại hoặc điều chỉnh tương đối thường là thời điểm mang lại hiệu quả tốt hơn.

- Nhà đầu tư có thể phải chịu mức lãi suất cao hơn trong thời gian đầu, nhưng lợi ích từ tăng giá bất động sản trong chu kỳ phục hồi sau đó thường áp đảo phần chi phí lãi suất tăng thêm.

- Trên thực tế, lãi suất cao hiếm khi duy trì quá lâu do tính chu kỳ của chính sách tiền tệ, và tại Việt Nam, phần lớn các khoản vay dài hạn đều có lãi suất thả nổi (khác với cấu trúc vay cố định phổ biến tại Mỹ). Điều này khiến tổng chi phí lãi vay trong cả vòng đời khoản vay không chênh lệch quá lớn giữa các thời điểm mua khác nhau, trong khi chênh lệch về hiệu suất tăng giá bất động sản có thể rất đáng kể (trong quá khứ, giai đoạn phục hồi từng ghi nhận mức tăng trung bình trên 20%/năm).

LƯU Ý

- Nội dung phản ánh quan điểm cá nhân của tác giả, không phải là khuyến nghị mua/bán đối với bất kỳ tài sản nào.

- Các chu kỳ trong quá khứ không đảm bảo sẽ lặp lại trong hiện tại hoặc tương lai.

- Quan điểm và dữ liệu chủ yếu tập trung vào thị trường bất động sản Hà Nội và TP.HCM, không bao gồm khu vực vùng ven; dữ liệu mang tính tham khảo từ một số nguồn trong và ngoài nước.

- Các nhận định không áp dụng cho bất động sản vùng ven, nơi nguồn cung có thể thay đổi mạnh trong vài năm tới và cấu trúc tài chính mang tính đầu cơ cao hơn.

- Quan điểm được xây dựng trên bối cảnh chính sách hiện tại; Việt Nam chuẩn bị bước vào nhiệm kỳ mới và cần tiếp tục quan sát định hướng chính sách sau bầu cử.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()