'Ba mũi giáp công' của Ngân hàng Nhà nước để hạ nhiệt tỷ giá USD/VND

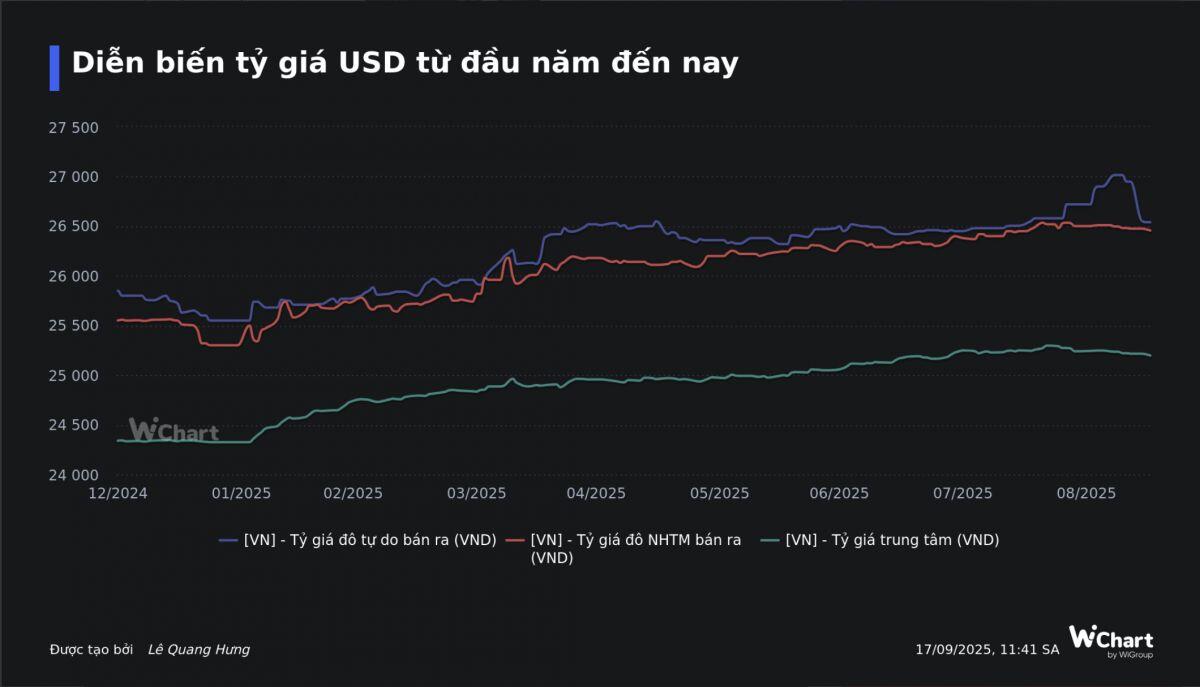

Nửa cuối tháng 8 và đầu tháng 9/2025, tỷ giá USD/VND tăng mạnh, đặc biệt trên thị trường tự do, khi giá bán USD chạm ngưỡng 27.000 đồng – mức kỷ lục lịch sử. Điều này diễn ra ngay cả khi chỉ số DXY, thước đo sức mạnh đồng USD, liên tục suy yếu do kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sớm hạ lãi suất.

Nguyên nhân chính, theo giới phân tích, đến từ nhu cầu ngoại tệ tăng cao trong nước khi doanh nghiệp nhập khẩu nguyên liệu cho mùa sản xuất cuối năm, cộng hưởng với xu hướng găm giữ USD do lãi suất VND thấp. Chênh lệch lãi suất VND – USD bị thu hẹp, vốn ngoại có dấu hiệu rút ra, càng làm gia tăng áp lực.

Trước tình hình này, Ngân hàng Nhà nước (NHNN) đã triển khai đồng thời 3 giải pháp chính nhằm hạ nhiệt tỷ giá:

Thứ nhất, điều chỉnh tỷ giá trung tâm. Từ cuối tháng 8, NHNN liên tục giảm tỷ giá trung tâm, qua đó kéo trần tỷ giá xuống, buộc các ngân hàng thương mại hạ niêm yết. Đây vừa là công cụ kỹ thuật, vừa phát tín hiệu chính sách nhằm neo kỳ vọng và hạn chế tâm lý găm giữ ngoại tệ.

Thứ hai, tăng cung USD qua kênh bán kỳ hạn. Ngày 22/8, NHNN thông báo bán ngoại tệ kỳ hạn 180 ngày, có hủy ngang. Chỉ trong 2 ngày 25–26/8, ước tính khoảng 1,5 tỷ USD đã được bán ra cho các tổ chức tín dụng, góp phần giải quyết tình trạng thiếu hụt USD tạm thời và trấn an thị trường.

Thứ ba, siết thanh khoản VND trên thị trường mở. NHNN giảm khối lượng chào thầu và hút ròng vốn qua kênh OMO suốt 3 tuần liên tiếp, đưa lãi suất qua đêm trên liên ngân hàng từ 2% cuối tháng 8 lên hơn 4%. Việc nâng mặt bằng lãi suất VND làm giảm chênh lệch với USD, gián tiếp kìm hãm áp lực tỷ giá.

Nhờ các động thái đồng bộ này, tỷ giá USD/VND đã phần nào hạ nhiệt. Giá bán USD tại ngân hàng thương mại giảm gần 80 đồng so với đỉnh, xuống còn khoảng 26.457 đồng/USD. Trên thị trường tự do, giá USD cũng lùi gần 500 đồng, còn 26.540 đồng/USD.

Tuy nhiên, nhiều tổ chức dự báo áp lực tăng tỷ giá vẫn chưa chấm dứt. Chứng khoán MBS chỉ ra bốn yếu tố nội tại: chênh lệch lãi suất VND-USD còn cao, nhập khẩu tăng nhanh trong khi xuất khẩu chậm lại, vốn FDI chững lại và chênh lệch giá vàng trong nước – thế giới kéo dài. MBS dự báo tỷ giá bình quân năm 2025 sẽ dao động 26.600 – 26.750 đồng/USD, tăng 4,5–5% so với đầu năm.

Chứng khoán Vietcombank (VCBS) cũng cho rằng áp lực tỷ giá sẽ tiếp diễn trong tháng tới, song đà tăng có thể chậm lại nhờ kỳ vọng Fed sớm hạ lãi suất. Về cuối năm, diễn biến thị trường ngoại hối được kỳ vọng tích cực hơn khi căng thẳng thương mại giảm và dòng vốn ngoại quay trở lại. VCBS dự báo VND có thể giảm giá khoảng 5% so với USD cho cả năm 2025.

Tại phiên họp Chính phủ thường kỳ tháng 7, Thống đốc NHNN Nguyễn Thị Hồng thừa nhận tỷ giá đang chịu tác động kép từ yếu tố kinh tế và tâm lý. Bà nhấn mạnh NHNN sẽ theo dõi sát diễn biến, linh hoạt điều chỉnh ưu tiên trong từng giai đoạn để bảo đảm mục tiêu kép: ổn định vĩ mô và hỗ trợ tăng trưởng kinh tế bền vững.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()