Áp lực nợ xấu và phép thử nghiệt ngã cho hệ thống ngân hàng 2026

Sau một năm 2025 "thăng hoa" với mức tăng trưởng tín dụng gần 20%, ngành ngân hàng đang phải đối mặt với mặt trái của tấm huy chương. Khi lãi suất huy động vọt tăng và dòng vốn vào bất động sản bị siết chặt, "cục máu đông" nợ xấu từ chỗ được pha loãng bởi dư nợ mới nay bắt đầu lộ diện. Với tổng nợ xấu của 27 nhà băng niêm yết đã vượt ngưỡng 10 tỷ USD, năm 2026 hứa hẹn là một "bài kiểm tra" năng lực tài chính khốc liệt nhất trong vòng một thập kỷ qua.

Từ sự hồi sinh thần kỳ của nhóm ngân hàng yếu kém được chuyển giao bắt buộc đến những biến số tiêu cực từ thị trường địa ốc, bức tranh chất lượng tài sản đang phân hóa sâu sắc, đặt hệ thống vào trạng thái cảnh giác cao độ.

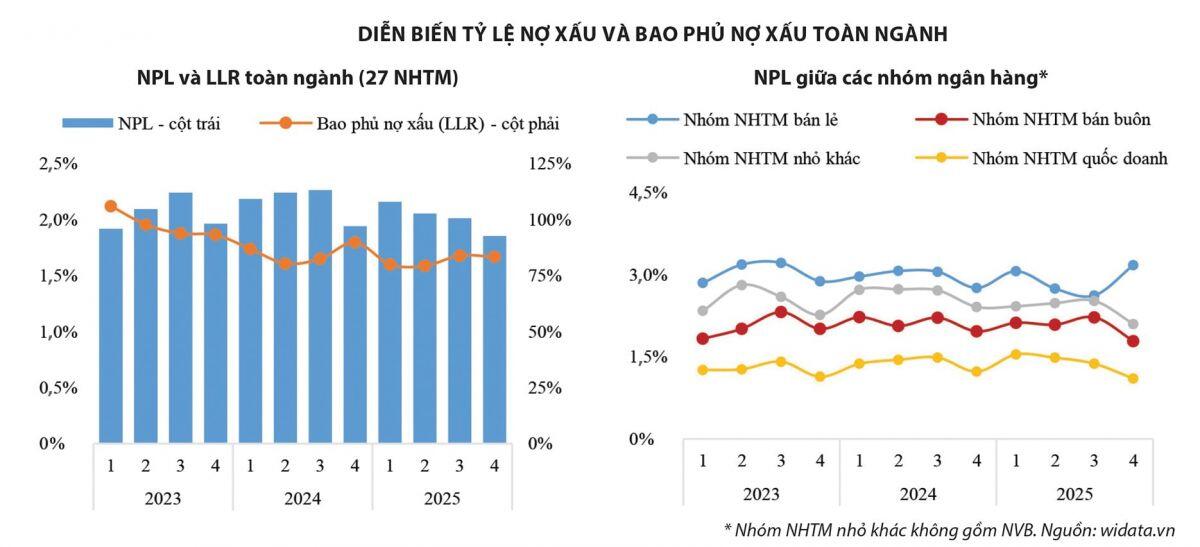

Năm 2025 khép lại với bức tranh tích cực khi tỷ lệ nợ xấu toàn ngành giảm nhẹ về 2,1%. Tuy nhiên, đằng sau con số này là những chuyển động không đồng đều, và các dấu hiệu đảo chiều đang dần xuất hiện.

Bức tranh phân hóa rõ rệt

Đà tăng trưởng tín dụng gần 20% trong năm 2025, cùng sự hồi phục của thị trường bất động sản, đã giúp nhiều ngân hàng cải thiện chất lượng tài sản. Một số tổ chức giảm được tỷ lệ nợ chậm trả, đặc biệt ở các khoản vay mua nhà.

Song song, quá trình tái cơ cấu các ngân hàng yếu kém cũng ghi nhận kết quả tích cực, khi chất lượng tài sản được cải thiện mạnh sau khi chuyển giao bắt buộc.

Tuy vậy, ở nhóm ngân hàng niêm yết, nợ xấu nội bảng vẫn tăng đáng kể, lên hơn 262.000 tỷ đồng vào cuối năm 2025, tăng khoảng 14% so với năm trước. Một số nhà băng ghi nhận mức tăng đột biến, cho thấy áp lực rủi ro không hề giảm.

Áp lực tích tụ sau tăng trưởng nóng

Bước sang 2026, nợ xấu được nhìn nhận là hệ quả tất yếu của chu kỳ tín dụng tăng nhanh trước đó. Khi quy mô cho vay mở rộng, độ trễ rủi ro bắt đầu bộc lộ rõ hơn.

Trong bối cảnh hạn mức tín dụng bị kiểm soát chặt, đặc biệt với lĩnh vực bất động sản, khả năng “pha loãng” nợ xấu bằng tăng trưởng dư nợ như trước không còn dễ dàng.

Thị trường địa ốc cũng đối mặt khó khăn về vốn, khiến khả năng bán hàng và thu hồi dòng tiền của doanh nghiệp suy giảm, kéo theo rủi ro chậm trả gia tăng.

Tỷ lệ nợ xấu và bao phủ nợ xấu toàn ngành ngân hàng qua các năm.

Lãi suất tăng và bài toán lợi nhuận

Một áp lực khác đến từ mặt bằng lãi suất đang có xu hướng tăng trở lại. Khi chi phí vốn cao hơn, khả năng trả nợ của khách hàng bị ảnh hưởng, đặc biệt với các khoản vay dài hạn.

Trong khi đó, biên lãi ròng (NIM) bị thu hẹp khiến ngân hàng khó cân đối giữa lợi nhuận và trích lập dự phòng. Nguy cơ “co kéo” dự phòng để giữ lợi nhuận có thể xuất hiện, làm gia tăng rủi ro cho chất lượng tài sản.

Nguy cơ chu kỳ mới hình thành

Các chuyên gia cho rằng biến động lãi suất trong thời gian ngắn có thể trở thành yếu tố kích hoạt một chu kỳ nợ xấu mới, tương tự các giai đoạn trước.

Bên cạnh đó, rủi ro từ môi trường kinh tế quốc tế – bao gồm thương mại, dòng vốn và tiêu thụ hàng hóa – vẫn là biến số khó lường, có thể tác động gián tiếp đến khả năng trả nợ của doanh nghiệp.

Trong bối cảnh đó, hệ thống ngân hàng không chỉ đối mặt với bài toán tăng trưởng, mà còn phải vượt qua “bài kiểm tra kép” về kiểm soát rủi ro và duy trì hiệu quả kinh doanh.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()