Áp lực kép của tỉ giá

Tỉ giá đang cùng lúc chịu sức ép lớn từ thị trường vàng, USD.

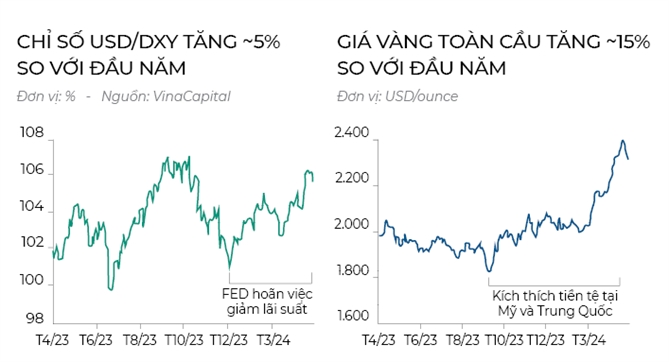

Năm nay VND suy giảm bởi một số yếu tố, bao gồm đồng USD bất ngờ tăng giá mạnh gần 5% so với đầu năm (đối với chỉ số DXY) do lạm phát và tăng trưởng kinh tế nóng hơn dự kiến của Mỹ làm giảm số lần Cục Dự trữ Liên bang Mỹ (FED) có thể sẽ cắt giảm lãi suất trong năm 2024, củng cố giá trị đồng USD. Ngoài ra, giá vàng tăng tới 16% trong năm nay (tăng 30% kể từ cuối năm 2022) đang gây áp lực lên tỉ giá VND/USD do nhà đầu tư Việt Nam đẩy mạnh mua vàng và việc mua vàng của người dân đã dẫn đến tăng lượng mua USD. Do đó, VND đồng thời phải đối mặt với áp lực giảm giá từ USD mạnh (do lãi suất USD cao hơn) và từ việc giá vàng tăng cao.

Ưu tiên giữ ổn định tỉ giá

Có thể thấy, kinh tế Việt Nam có độ mở rất lớn, với tổng kim ngạch xuất nhập khẩu năm 2023 hơn 680 tỉ USD, tương đương 162% GDP. Do đó, tỉ giá biến động có tác động đáng kể lên nền kinh tế. Trong kịch bản tiêu cực, đồng nội tệ mất giá gây áp lực tăng lạm phát, làm suy yếu sức mua của người dân, từ đó ảnh hưởng đến ngành bán lẻ và không ít ngành nghề khác. Chẳng hạn, Tập đoàn Dầu khí Việt Nam có dư nợ vay ngoại tệ hơn 1,5 tỉ USD, tương đương 38.000 tỉ đồng, nên yếu tố tỉ giá tác động lớn đến kết quả kinh doanh. Hay với Vietnam Airlines, khi tỉ giá tăng 1% sẽ khiến doanh nghiệp mất 300 tỉ đồng/năm, còn nếu tỉ giá tăng 5% thì con số thiệt hại khoảng 1.500 tỉ đồng.

Theo ông Michael Kokalari, CFA, Giám đốc Phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường VinaCapital, lãi suất cần phải tăng hơn 100 điểm cơ bản để hỗ trợ tỉ giá VND/USD vì thặng dư thương mại của Việt Nam đã tăng từ 6% GDP năm 2023 lên 8% GDP trong quý I/2024 và giải ngân vốn FDI tăng mạnh khoảng 5% GDP trong quý I. Ngoài ra, các nhà hoạch định chính sách Việt Nam đang cân bằng giữa ổn định tỉ giá VND/USD và thúc đẩy tăng trưởng kinh tế, nghĩa là lãi suất cần đủ cao để hỗ trợ VND, nhưng không quá cao đến mức chính sách thắt chặt tiền tệ cản trở tăng trưởng GDP.

Dữ liệu của WiGroup cho thấy Ngân hàng Nhà nước có thể đã bán 500-700 triệu USD (trên tổng số gần 90 tỉ USD tính đến năm 2023) để hạ nhiệt tỉ giá. Ông Brian Lee Shun Rong, chuyên gia kinh tế tại MayBank Investment Banking Group, cũng cho rằng việc bảo vệ tiền đồng trở thành ưu tiên ngày càng quan trọng của Việt Nam. Theo đó, các biện pháp của Ngân hàng Nhà nước từ đầu năm đến nay chủ yếu chỉ giới hạn ở việc phát hành tín phiếu kho bạc để hút thanh khoản và tăng lãi suất liên ngân hàng. Đây là giải pháp nhằm thu hẹp khoảng cách với lãi suất USD.

“Điều đó nói lên rằng trong những năm gần đây (đặc biệt là vào năm 2022), Ngân hàng Nhà nước đã chứng tỏ rằng sẵn sàng hy sinh một phần tăng trưởng để giữ được tỉ giá VND/USD ở mức ổn định. Có lẽ vì sự ổn định của tỉ giá hối đoái sẽ khuyến khích đầu tư FDI, từ đó hỗ trợ cho sự tăng trưởng kinh tế lâu dài của Việt Nam”, ông Michael Kokalari nhận định.

Biến số kinh tế Mỹ

Phó Thống đốc Thường trực Ngân hàng Nhà nước Đào Minh Tú cho biết, tỉ giá vừa qua có những dao động. Tuy nhiên, thời gian tới, tỉ giá ngân hàng, đặc biệt là tỉ giá trung tâm có thể giữ và giảm dần thì tỉ giá USD ngoài thị trường cũng sẽ giảm theo. Trước áp lực tỉ giá từ đầu năm đến nay, Ngân hàng Nhà nước đang phối hợp nhiều biện pháp như điều hành tỉ giá trung tâm để chống đầu cơ tích trữ ngoại tệ; điều tiết lượng tiền trong lưu thông; điều hành lãi suất hợp lý để hài hòa với tỉ giá, tính toán mức độ hợp lý để đạt cả 2 mục tiêu.

Việc VND mất giá có thể dẫn đến lãi suất tiền gửi ngân hàng ở Việt Nam tăng khoảng 100 điểm cơ bản vào cuối năm nay. Lãi suất tiền gửi cao hơn giúp làm tăng sự hấp dẫn của việc gửi tiền vào ngân hàng hơn là vào thị trường chứng khoán. Lãi suất huy động cao hơn cũng dẫn đến lãi suất cho vay/chi phí vốn cao hơn, làm giảm lợi nhuận của các công ty. Do đó, lãi suất cao hơn thường ảnh hưởng xấu tới thị trường chứng khoán.

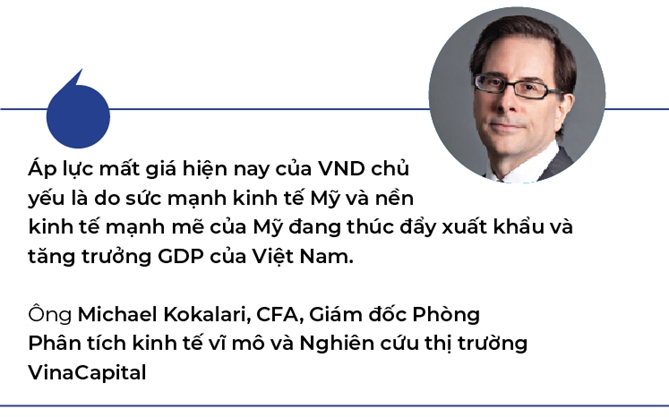

Tuy nhiên, áp lực mất giá hiện nay của VND chủ yếu là do sức mạnh kinh tế Mỹ và ông Michael Kokalari cũng lưu ý rằng dù áp lực giảm giá của VND đang gây áp lực lên lãi suất của Việt Nam, nhưng nền kinh tế mạnh mẽ của Mỹ cũng đang thúc đẩy sự phục hồi trong xuất khẩu của Việt Nam sang Mỹ từ mức giảm 21% so với cùng kỳ trong quý I/2023 lên mức 26% trong quý I/2024.

“Vì lý do đó, chúng tôi không quá lo ngại rằng lãi suất tiền gửi tăng 100 điểm cơ bản ở Việt Nam sẽ có tác động lớn đến nền kinh tế, đến tăng trưởng lợi nhuận (chúng tôi vẫn kỳ vọng mức tăng trưởng lợi nhuận khoảng 20% vào năm 2024) và/hoặc đến thị trường chứng khoán trong năm nay”, ông Michael Kokalari nhận định.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()