Áp lực của doanh nghiệp chăn nuôi: Lỗ trăm tỷ - lãi chạm đáy

Trước bối cảnh giá heo neo đậu ở mức thấp, chi phí chăn nuôi tăng cao dẫn đến nhiều doanh nghiệp trong ngành khốn đốn với bức tranh kinh doanh xám màu.

Theo thông tin từ Bộ Nông nghiệp và Phát triển Nông thôn, 3 tháng đầu năm, dù dịch bệnh trên gia súc, gia cầm được kiểm soát tốt nhưng chăn nuôi heo gặp khó khăn do giá bán thịt hơi vẫn ở mức thấp trong khi giá nguyên liệu chế biến thức ăn chăn nuôi tăng cao.

Theo đó, giá trị sản xuất quý I tăng khoảng 4,69%, chiếm 35,2% tỉ trọng giá trị sản xuất của lĩnh vực nông nghiệp chung; với sản lượng thịt hơi các loại chính đạt trên 1,9 triệu tấn, tăng 6,0% so cùng kỳ năm trước.

Trước bối cảnh đó, doanh nghiệp chăn nuôi đã trải qua quý I/2023 với nhiều khó khăn bủa vây, thể hiện rõ qua tình hình sản xuất kinh doanh đi xuống, thậm chí ghi nhận lỗ kỷ lục.

"Đại gia" Bắc Ninh ôm lỗ

Theo ghi nhận trong báo cáo tài chính quý I/2023 của Công ty Cổ phần Tập đoàn Dabaco Việt Nam (Dabaco; HoSE: DBC), doanh thu thuần của công ty đạt 2.313 tỷ đồng, giảm 18% so với cùng kỳ.

Do kinh doanh dưới giá vốn dẫn tới Dabaco ghi nhận lỗ gộp tới 70 tỷ đồng. Cộng thêm các khoản thuế phí, Dabaco báo lỗ quý I/2023 gần 321 tỷ đồng, trong khi cùng kỳ có lãi.

Giải trình kết quả trên, đại diện Dabaco thông tin, quý I/2023, kinh tế trong nước bị ảnh hưởng mạnh bởi những tác động tiêu cực của giai đoạn hậu Covid-19 và nguy cơ suy thoái kinh tế toàn cầu.

Theo Dabaco, ngành nông nghiệp nói chung, ngành chăn nuôi nói riêng gặp rất nhiều khó khăn do dịch bệnh trên đàn gia súc gia cầm diễn biến phức tạp, đặc biệt dịch tả lợn châu Phi liên tục tái phát tại nhiều địa phương trong cả nước làm cho chi phí chăn nuôi tăng cao, trong khi sức mua giảm. Đồng thời, giá bán các sản phẩm chăn nuôi trên thị trường ở mức thấp suốt thời gian dài, dẫn tới kết quả chăn nuôi của các công ty con giảm mạnh so với cùng kỳ năm trước.

Năm 2023, Dabaco đặt mục tiêu doanh thu đạt 24.562 tỷ đồng; lợi nhuận sau thuế đạt 569 tỷ đồng.

Trước đó, tại ĐHĐCĐ thường niên 2023, ông Nguyễn Như So - Chủ tịch HĐQT Dabaco cho biết, doanh nghiệp đang chịu nhiều ảnh hưởng nặng nề. Mặc dù chủ lực của Dabaco là sản xuất hàng thiết yếu nhưng sức tiêu thụ các sản phẩm đều sụt giảm mạnh so với dự kiến, đến nay đã rơi vào khoảng 65%.

Ngoài ra, ông So chia sẻ, không chỉ sức mua giảm mà giá thành bán ra cũng giảm sâu. Lý do là bởi giá thịt lợn hơi trên thị trường thời gian qua đã chạm đáy. Điều này dẫn đến giá thành sản xuất cao hơn giá bán ra.

Lợi nhuận thấp kỷ lục

Đứng cùng hàng ngũ trong doanh nghiệp nuôi heo, Cổ phần Nông nghiệp BAF Việt Nam (HoSE: BAF) mặc dù không lỗ nhưng cũng “chật vật" vượt qua những khó khăn từ thịt trường. Theo báo cáo tài chính quý I/2023, BAF ghi nhận doanh thu đạt 816 tỷ đồng, giảm 47% so với cùng kỳ năm trước.

Theo đó, chiếm phần lớn cơ cấu doanh thu của BAF đến từ bán nông sản với 58%. Tuy nhiên, doanh thu từ mặt hàng trên trong quý I/2023 đã “lao dốc" từ 1.245 tỷ đồng xuống chỉ còn 475 tỷ đồng, tương đương giảm 63%.

Mặc dù giá vốn hàng bán có sự tiết giảm nhưng lợi nhuận gộp của công ty vẫn giảm từ 141 tỷ đồng trong quý I/2022 xuống còn 63 tỷ đồng trong quý I/2022.

Bên cạnh đó, các khoản chi của BAF cũng phát sinh mạnh hơn so với cùng kỳ. Cụ thể, chi phí tài chính tăng 422% đạt 22,3 tỷ đồng. Chi phí bán hàng đạt 20 tỷ đồng, chi phí quản lý doanh nghiệp đạt 23 tỷ đồng; tăng lần lượt 122% và 21% so với quý I/2023.

Đáng chú ý, BAF còn ghi nhận thêm khoản thu nhập khác với giá trị gần 9,4 tỷ đồng, trong khi cùng kỳ năm ngoái là 183 triệu đồng.

Sau khi trừ các chi phí, lợi nhuận của BAF chỉ vỏn vẹn 3,9 tỷ đồng, giảm 95,5% so với số lãi 87,7 tỷ đồng vào quý I/2022. Đây là mức lợi nhuận thấp kỷ lục từ khi ông chủ “heo ăn chay" niêm yết tới nay.

Năm 2023, BAF đặt kế hoạch kinh doanh với doanh thu 7.526 tỷ đồng, lợi nhuận sau thuế đạt 301 tỷ đồng. Như vậy, kết thúc quý đầu năm, công ty đã hoàn thành được 10,8% kế hoạch doanh thu và 1,3% kế hoạch lợi nhuận đề ra của cả năm.

Heo ăn chuối “thất thế"

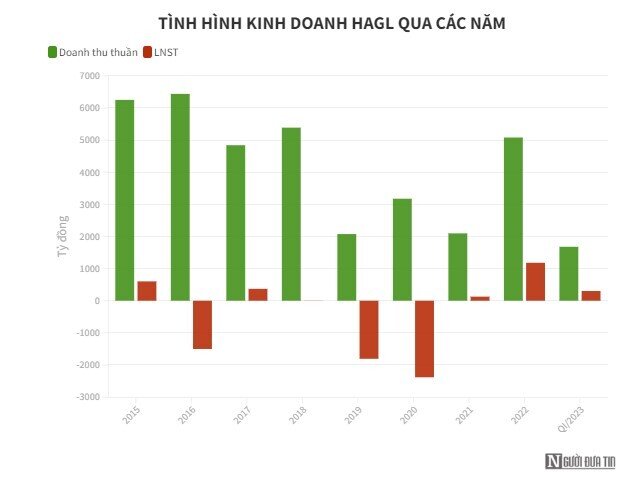

Là thành viên mới gia nhập nhóm ngành chăn nuôi heo, Công ty Cổ phần Hoàng Anh Gia Lai (HAGL; HoSE: HAG) từng “vượt cửa tử" nhờ mảng kinh doanh này với thương hiệu heo ăn chuối. Tuy nhiên, trải qua quý đầu năm 2023, doanh nghiệp này “ngậm ngùi" chia sẻ toàn bộ lợi nhuận trong 3 tháng đầu năm chủ yếu từ doanh thu chuối.

Cụ thể, doanh thu thuần trong quý của HAGL tăng 111%, chạm mốc 1.697 tỷ đồng. Theo đó, mảng cây trái đóng góp lớn nhất với 41,8% cơ cấu doanh thu với 710 tỷ đồng. Bên cạnh đó, mảng bán heo lại ghi nhận mức tăng trưởng lớn nhất với 190%, chạm mốc 563 tỷ đồng.

Giá vốn hàng bán trong quý của HAGL ghi nhận đạt 1.285, tăng 150% so với cùng kỳ. Đáng chú ý, giá vốn bán heo ở mức 561 tỷ đồng, gần bằng so với doanh thu ghi nhận. Điều này dẫn đến biên lợi nhuận gộp của mảng này tụt dốc từ 33% xuống còn xấp xỉ 0%.

Sau khi trừ các chi phí, doanh nghiệp của bầu Đức báo lãi 303 tỷ đồng, tăng 18% so với cùng kỳ năm ngoái.

Năm 2023, HAGL đặt ra kế hoạch doanh thu đạt 5.120 tỷ đồng, lợi nhuận sau thuế đạt 1.130 tỷ đồng. Như vậy, kết thúc quý đầu tiên, HAGL đã hoàn thành 33% mục tiêu doanh thu và 27% lợi nhuận đề ra cho cả năm.

Theo dự báo của SSI Research, trong trường hợp dịch bệnh được kiểm soát tốt giúp sản lượng tăng, giá heo hơi sẽ đạt khoảng 60.000 đồng/kg vào năm 2023. Chi phí thức ăn chăn nuôi cũng được cho là sẽ ổn định và bắt đầu giảm trong quý II.

Ngoài ra, việc Trung Quốc mở cửa trở lại sẽ là chất xúc tác cần theo dõi trong lĩnh vực này. Chuyên gia SSI dự báo, hoạt động thương mại qua biên giới sẽ hỗ trợ giá heo hơi trong năm nay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()