Anh cả ngành Thép bán hàng ảm đạm T3 – Có nên đầu tư cổ phiếu đầu ngành này?

Anh em nào đầu tư tăng tăng trưởng như mình hay cả người đầu tư giá trị đều đang nín thở chờ đợi ngày các lò cao “siêu dự án” đỏ lửa.

Đầu tiên điểm lại số liệu kinh doanh mà Hòa Phát công bố: bán được 500 ngàn tấn các SP phôi thép, thép xây dựng và đặc biệt thép cuộn cán nóng (HRC).

Thoạt nghe thì có vẻ lớn song tựu chung Q1 vừa rồi tình hình kinh doanh khá ảm đạm: cả sản xuất lẫn tiêu thụ thép đều giảm ~40% svck.

Bác Long cùng ban lãnh đạo HPG cũng đã chia sẻ hôm ĐHCĐ tuần trước về tình hình ảm đạm như vậy và rằng T1-T2 đầu năm thì “vẫn lỗ” thôi.

Cũng trong buổi đó, kế hoạch kinh doanh khá thận trọng cho năm mới cũng được thống nhất với DT 150 ngàn tỷ và LNST 8 ngàn tỷ - giảm 5% svck.

Mình đánh giá HPG năm nay không quá hấp dẫn đối với mình từ góc nhìn là một NĐT tăng trưởng do hai lý do sau.

Thứ nhất, thị trường BĐS suy thoái kéo theo sức mua SP thép giảm.

Anh em hình dung ngành Thép – Xây dựng – BĐS như ba chiếc bình thông nhau. Một khi các DN địa ốc có vấn đề thì các nhà thầu xây dựng cũng chẳng yên thành ra các DN thép cũng bị vạ lây luôn.

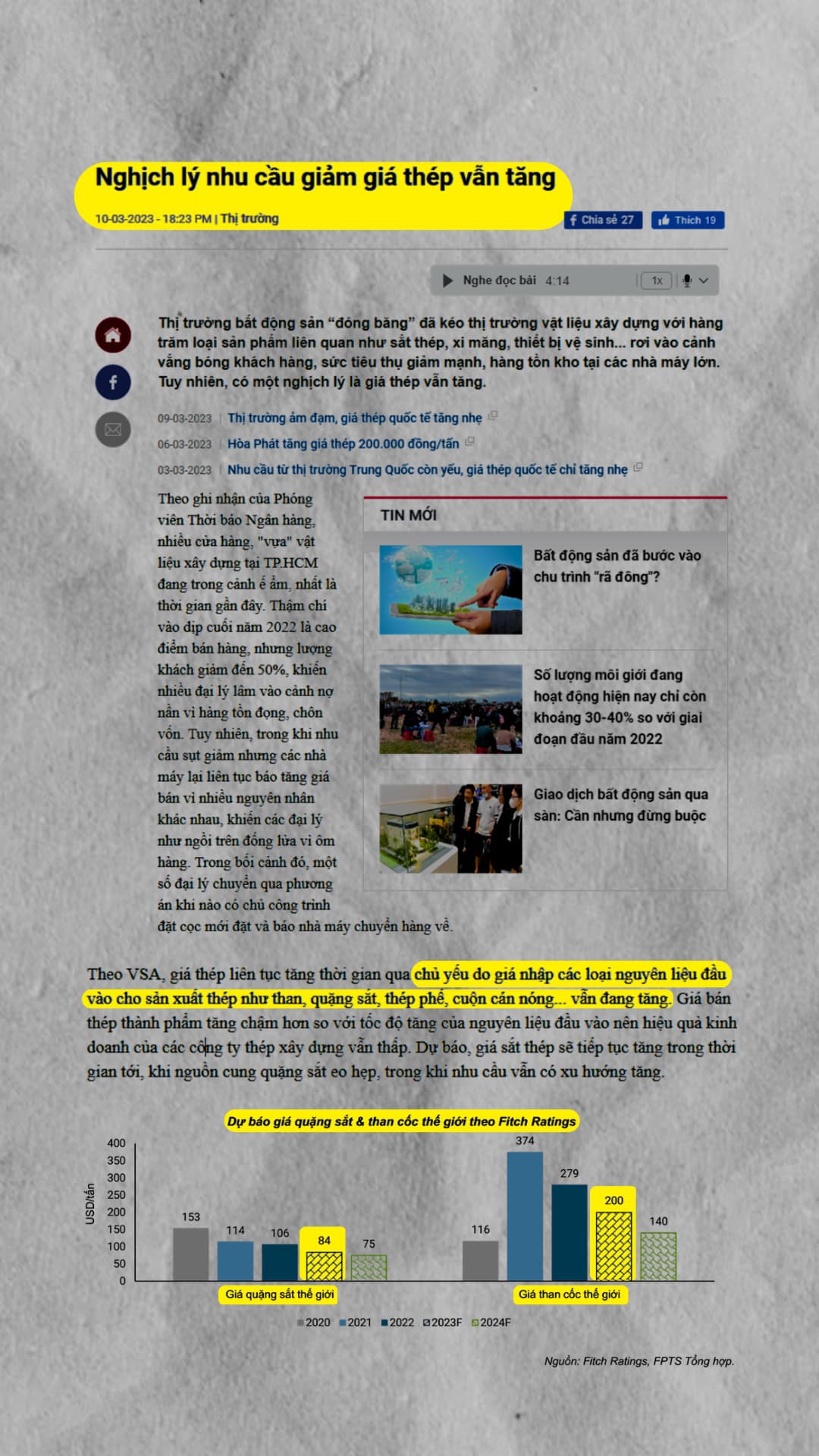

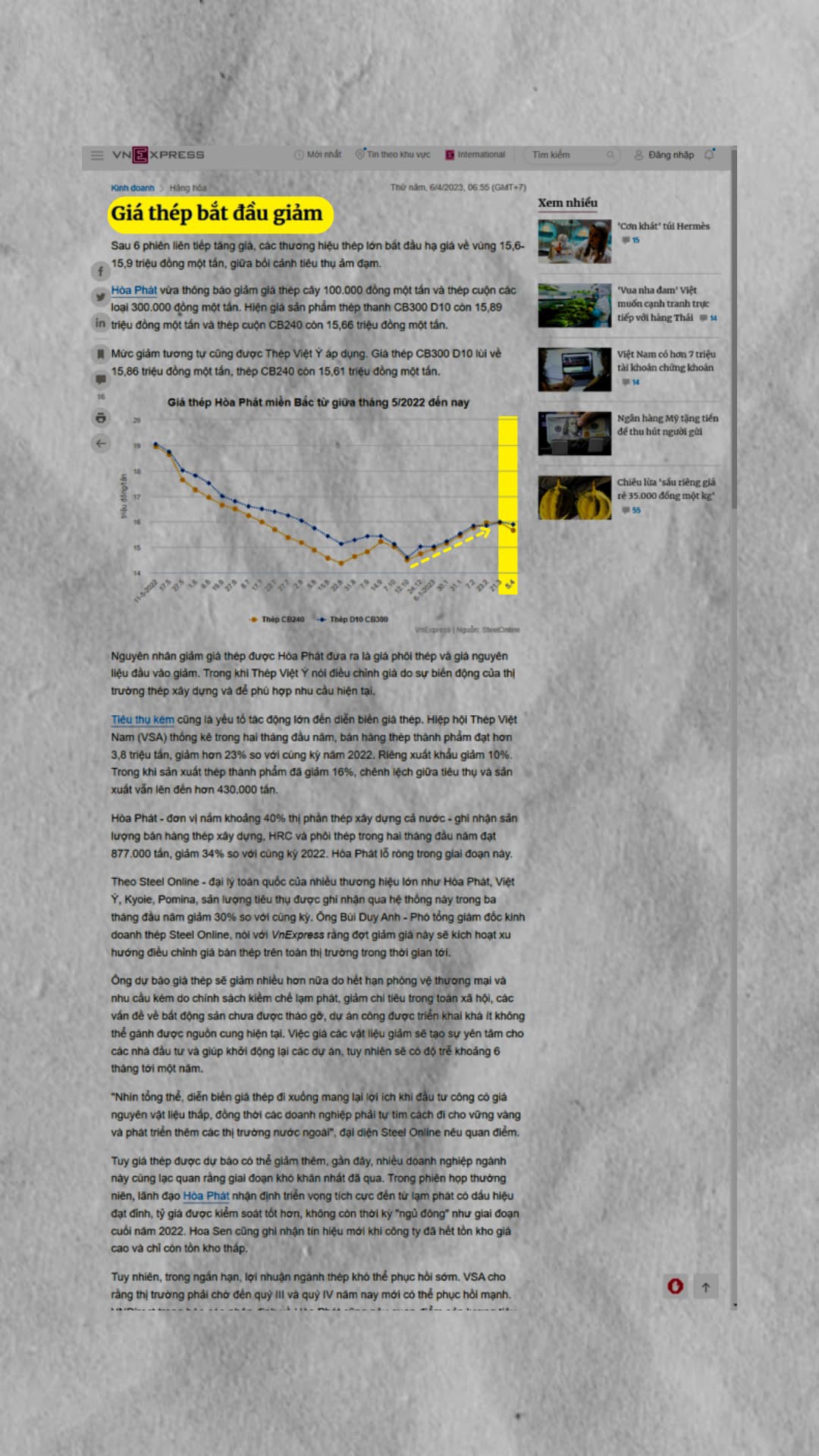

Sức mua từ nhà thầu thấp mà giá thép vẫn tăng thì chắc hẳn đây là một nghịch lý rồi. Lý do: giá nguyên liệu đầu vào như quặng sắt hay than cốc tăng nóng.

Tất nhiên người tích cực thì sẽ cho rằng giá thép phục hồi thành ra DN hưởng lợi. Song đà tăng này không bền do sức mua kém là một, điều thứ hai là than cốc hay quặng sắt khả năng hạ nhiệt dần trong năm nay.

Trước mắt, giá thép cũng đã hạ nhiệt từ mốc ~16 triệu/ tấn về 15.5 triệu/ tấn rồi và nên nhớ mốc này còn rất xa so với mốc đỉnh 21 triệu/ tấn năm ngoái.

Thế tiêu thụ nội địa khó thì xuất khẩu sẽ thế nào?

Thứ hai, Trung Quốc mở cửa chưa chắc đã đem lại khởi sắc cho mảng xuất khẩu của Hòa Phát.

Cũng giống như thị trường BĐS VN vậy, thị trường BĐS Trung Quốc trải qua cơn suy thoái thành ra cầu về thép dự kiến phục hồi chậm. Chưa kể tính cạnh tranh thép Việt ở thị trường Trung rất thấp do giá thép tại đây thép hơn thép nhập từ Việt Nam.

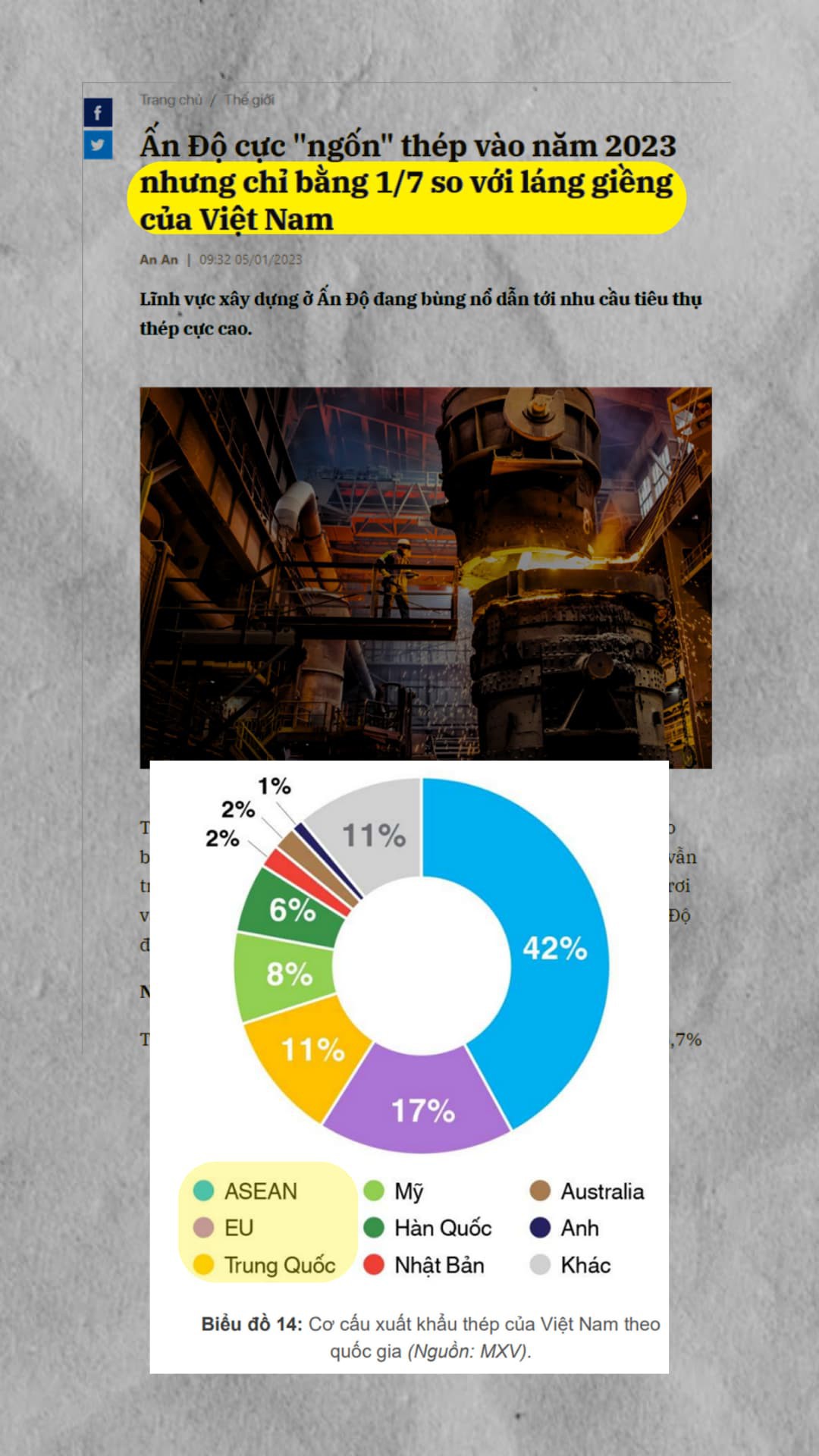

Vậy thị trường Ấn Độ có trở thành cứu tinh cho ngành thép toàn cầu với gói đầu tư cơ sở hạ tầng đến $1.4 ngàn tỷ?

Quả thực đây là một thị trường tiềm năng song so với Trung Quốc thì quy mô chỉ bằng 1/7. Đấy là còn chưa kể năng lực sản xuất Ấn Độ rất lớn thành ra chủ yếu họ dùng thép tự làm ra chứ không nhập khẩu nhiều từ Việt Nam hay các nước khác.

Nên nhớ khu vực Đông Nam Á, Châu Âu và Trung Quốc mới là ba thị trường xuất khẩu trọng điểm của ngành Thép nước ta.

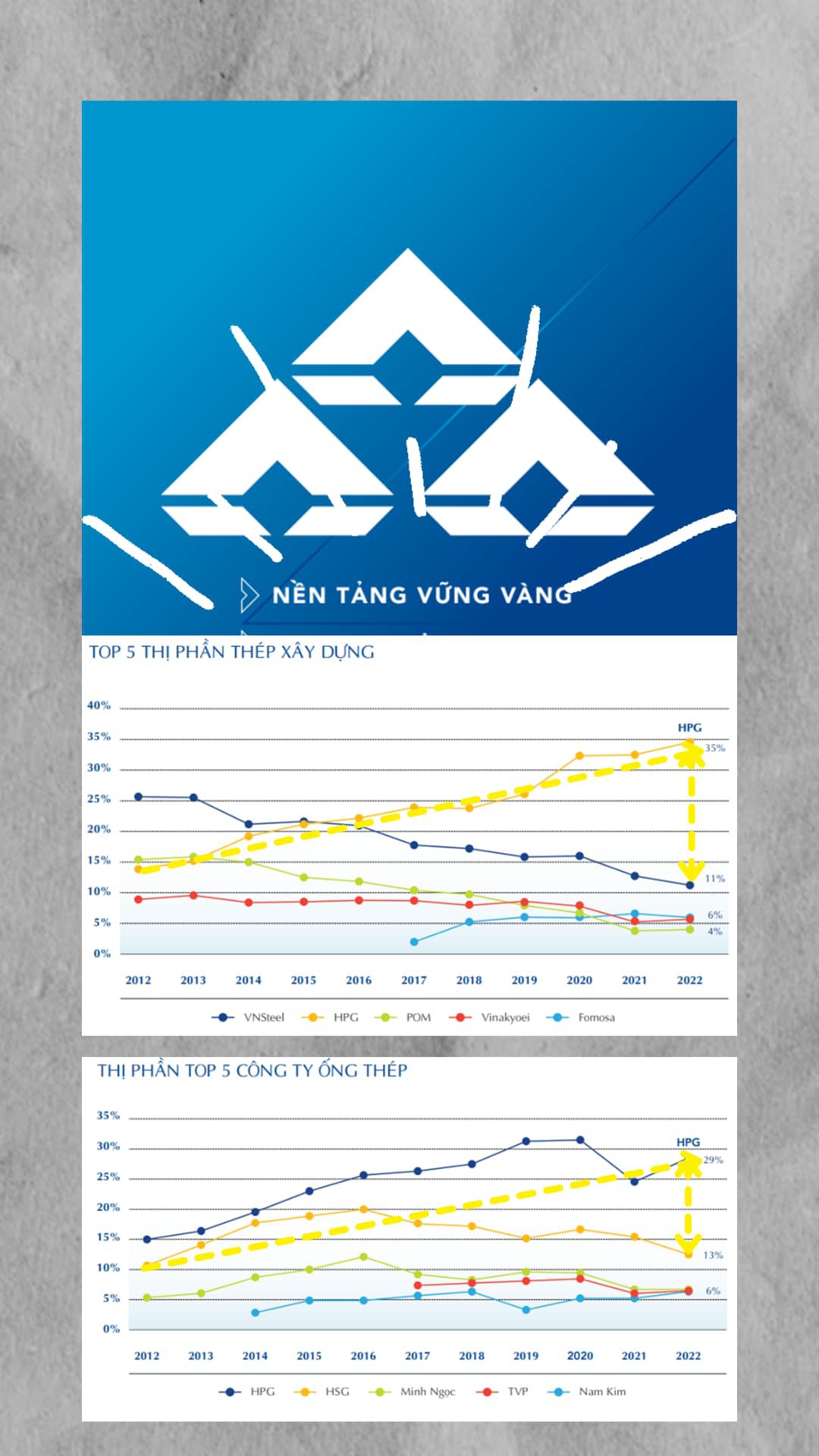

Như vậy, 2023 vẫn sẽ là một năm khó khăn cho HPG và cả ngành Thép. Song thế kiềng 3 chân, gồm NỀN TẢNG VỮNG VÀNG, TÀI CHÍNH ỔN ĐỊNH, THƯƠNG HIỆU UY TÍN, vẫn sẽ giúp Hòa Phát vững vàng bước qua cơn bão thị trường.

Thực vậy, tận dụng lúc các DN khác suy yếu, ông lớn ngành thép này nhanh chóng nới rộng khoảng cách với các đối thủ và củng cố vị trí dẫn đầu ở cả mảng thép xây dựng lẫn ống thép.

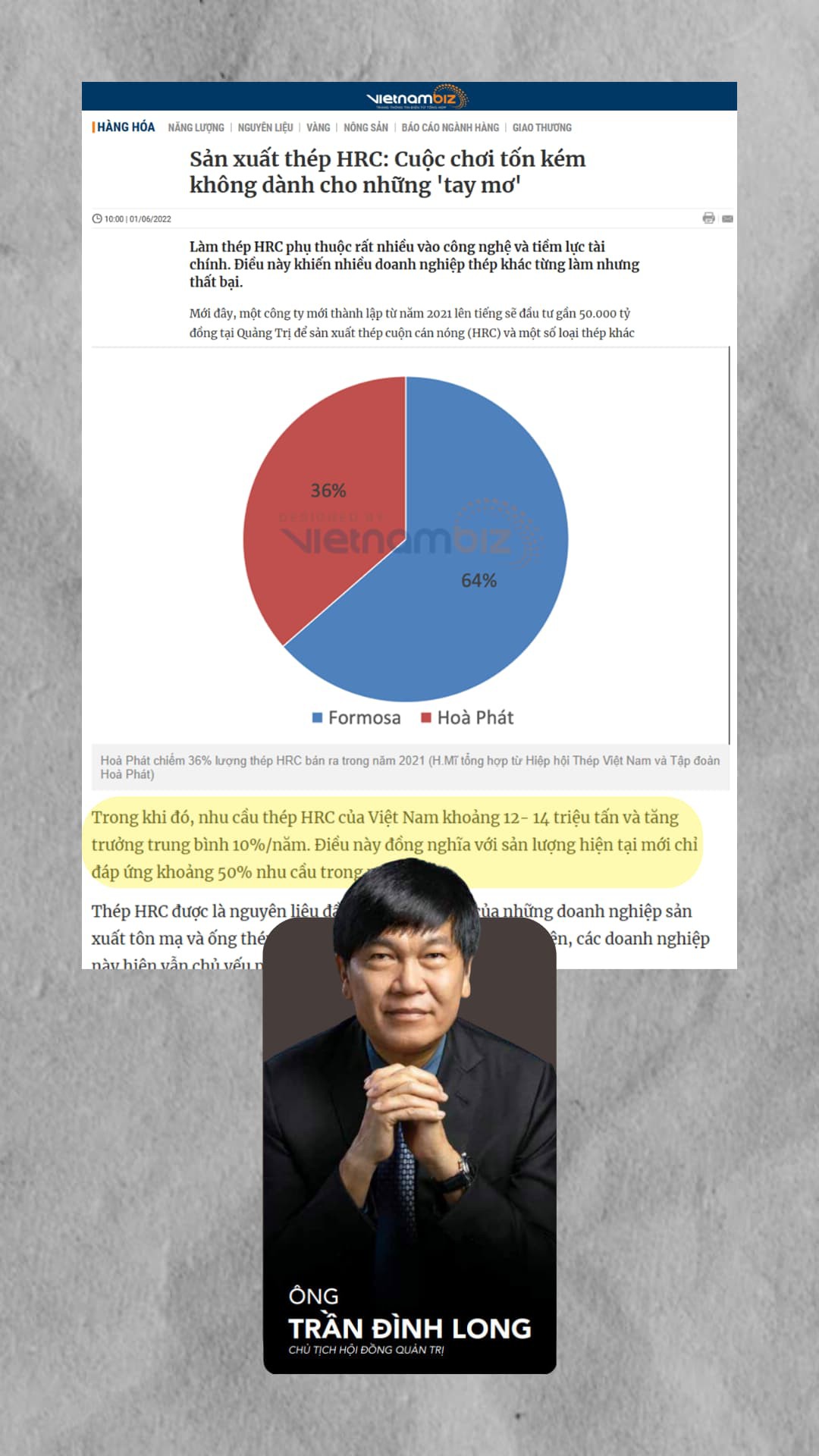

Từ Q1/2025, dự án Dung Quất 2 mà bác Long ví như “quả đấm thép $3 tỷ” đi vào hoạt động, cho ra lò những mẻ HRC tiếp theo và mang lại ~100 ngàn tỷ khi hoạt động hết công suất.

Miếng bánh từ “cuộc chơi sản xuất thép HRC” vẫn còn rộng cửa do hiện nay cả HPG lẫn Formosa mới chỉ đáp ứng được 50% nhu cầu thị trường.

Quan điểm của anh em về sự việc này thế nào? Để lại ý kiến để mọi người cùng thảo luận nha.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()