Ai đang “bòn rút” thị phần thép xây dựng của Hòa Phát?

Hòa Phát ghi nhận tăng trưởng mạnh nhờ mảng HRC, với sản lượng và thị phần nội địa bứt phá, vượt thép xây dựng để trở thành trụ cột doanh thu. Ngược lại, thép xây dựng, ống thép và tôn mạ chịu áp lực giảm ngắn hạn, nhưng tổng sản lượng hợp nhất 10 tháng vẫn tăng trên 20%. Lợi nhuận quý IV/2025 dự kiến tăng 78% nhờ đóng góp từ Dung Quất 2, củng cố vị thế dẫn đầu ngành thép nội địa.

Thị phần thép xây dựng của Hòa Phát sụt nhẹ, phản ánh không chỉ nhu cầu thị trường suy giảm mà còn áp lực ngày càng lớn từ những đối thủ mới nổi, đang định hình lại cục diện ngành.

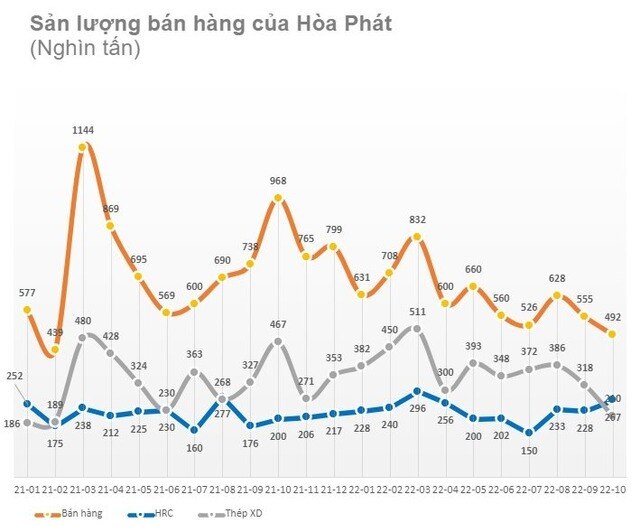

Ngày 21/11/2025, Hiệp hội Thép Việt Nam công bố báo cáo tháng, theo đó Tập đoàn Hòa Phát (HPG) đạt tiêu thụ 1,12 triệu tấn thép, tăng 19% so với cùng kỳ năm trước và 4% so với tháng 9. Lũy kế 10 tháng, sản lượng đạt 9,49 triệu tấn, tăng 21%, khẳng định HPG tiếp tục dẫn đầu nhóm doanh nghiệp thép nội địa.

Sản lượng thép Hòa Phát tăng đều bất chấp thời tiết bất lợi.

HRC – động lực tăng trưởng chính

Mảng thép cuộn cán nóng (HRC) là điểm sáng, với sản lượng tháng 10 đạt 562.179 tấn, tăng 153% so với cùng kỳ và 18% so với tháng trước. Lũy kế 10 tháng, Hòa Phát bán gần 4 triệu tấn HRC, tăng hơn 60%. Sự bứt phá gắn liền với thuế chống bán phá giá 27,83% áp dụng với HRC Trung Quốc, giúp Hòa Phát mở rộng thị phần HRC nội địa lên 31% trong tháng 10 và bình quân 27% 10 tháng, vượt Formosa (20,2%).

Sản lượng HRC hiện chiếm 50,4% tổng tiêu thụ tháng 10 và 42,1% trong 10 tháng, vượt thép xây dựng, trở thành mảng lớn nhất trong cơ cấu doanh thu. Tiêu thụ nội địa chiếm ưu thế 93%, xuất khẩu giảm còn 7%. Công suất Dung Quất (giai đoạn 1+2) đạt 90% thiết kế, tương đương 9 triệu tấn HRC/năm, sẵn sàng đáp ứng nhu cầu nội địa gia tăng, đặc biệt từ ô tô, cơ khí và thiết bị điện.

HRC trở thành trụ cột tăng trưởng, chiếm tỷ trọng lớn nhất trong doanh thu Hòa Phát.

Thép xây dựng và các mảng khác chịu sức ép ngắn hạn

Ngược với HRC, thép xây dựng giảm 20,7% trong tháng 10 xuống 359.511 tấn, chủ yếu do xuất khẩu giảm 63% và mưa bão miền Trung. Lũy kế 10 tháng, vẫn tăng nhẹ 3% lên 3,89 triệu tấn nhờ sản lượng nội địa tăng 25%. Thị phần thép xây dựng đạt 36,1%, giảm nhẹ so với 37,6% cùng kỳ 2024, do cạnh tranh gia tăng từ các doanh nghiệp tư nhân như VAS An Hưng Tường (Nghi Sơn, Thanh Hóa).

Ống thép và tôn mạ cũng suy yếu trong tháng 10, giảm 30% và gần 40% tương ứng. Tuy vậy, lũy kế 10 tháng, ống thép tăng 17% lên 687.000 tấn (thị phần 30,5%), tôn mạ đạt 346.000 tấn (thị phần 8,6%). Tăng trưởng mạnh ở HRC bù đắp hoàn toàn sự sụt giảm các mảng khác, giúp sản lượng hợp nhất tháng 10 tăng 19%, 10 tháng tăng hơn 20% so với cùng kỳ.

Lợi nhuận quý IV dự kiến tăng 78% nhờ Dung Quất 2

Theo HSC, giá HRC bình quân quý IV/2025 dự kiến đạt 13.808 đồng/kg, tăng 4,7% so với cùng kỳ, trong khi thép xây dựng giữ ổn định 13.750 đồng/kg. Lợi nhuận sau thuế quý IV/2025 ước đạt 5.000 tỷ đồng, tăng 78% so với cùng kỳ và 26% so với quý trước, nhờ đóng góp trọn quý từ Lò cao số 1 – Dung Quất 2. Lợi nhuận cả năm 2025 có thể đạt 16.600 tỷ đồng, tăng 38% so với 2024.

Doanh thu dự kiến 165.688 tỷ đồng, EBITDA 28.865 tỷ đồng, tỷ suất lợi nhuận gộp 15,7%, ROE 13,5%. Dòng tiền tự do (FCF) cải thiện rõ rệt, thể hiện cân bằng tốt hơn giữa đầu tư và hoạt động kinh doanh.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()