AGG Q4.2024 – Lợi nhuận bùng nổ giữa “mùa đông” BĐS: Sức bật thật hay chỉ là nhịp hồi nhờ thắt lưng buộc bụng?

Trong bối cảnh ngành bất động sản liên tục đón nhận tin xấu, tín dụng bị kiểm soát chặt và tâm lý thị trường vẫn dè dặt, CTCP Đầu tư và Phát triển Bất động sản An Gia (AGG) công bố KQKD Q4/2024 với mức tăng lợi nhuận gây choáng. Tuy nhiên, đằng sau con số tăng trưởng mạnh là nhiều câu hỏi lớn về chất lượng lợi nhuận và động lực tăng trưởng trung – dài hạn.

1. KQKD Q4.2024: Con số rất đẹp, nhưng cần đọc kỹ “phần chữ nhỏ”

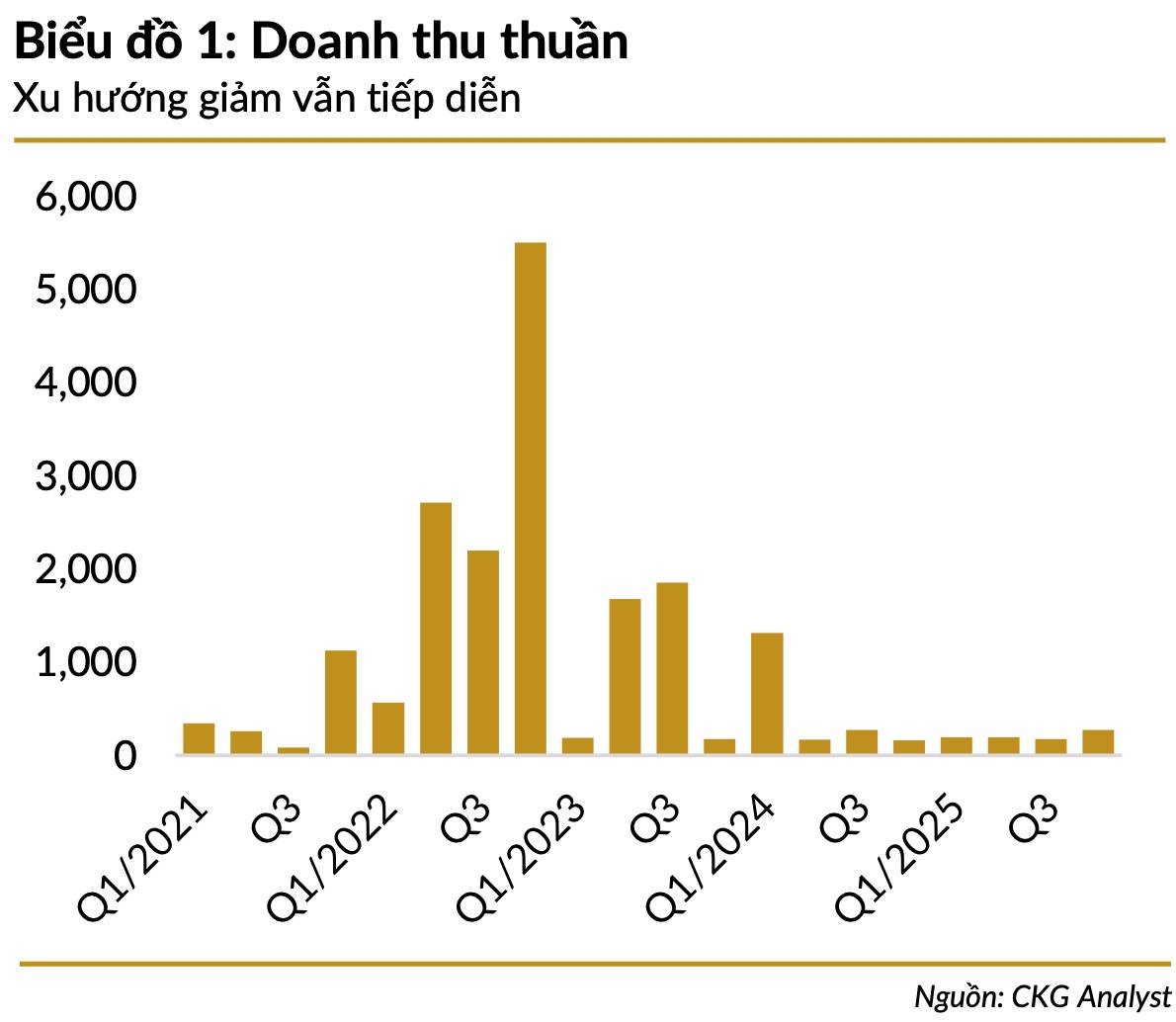

Quý 4/2024, AGG ghi nhận:

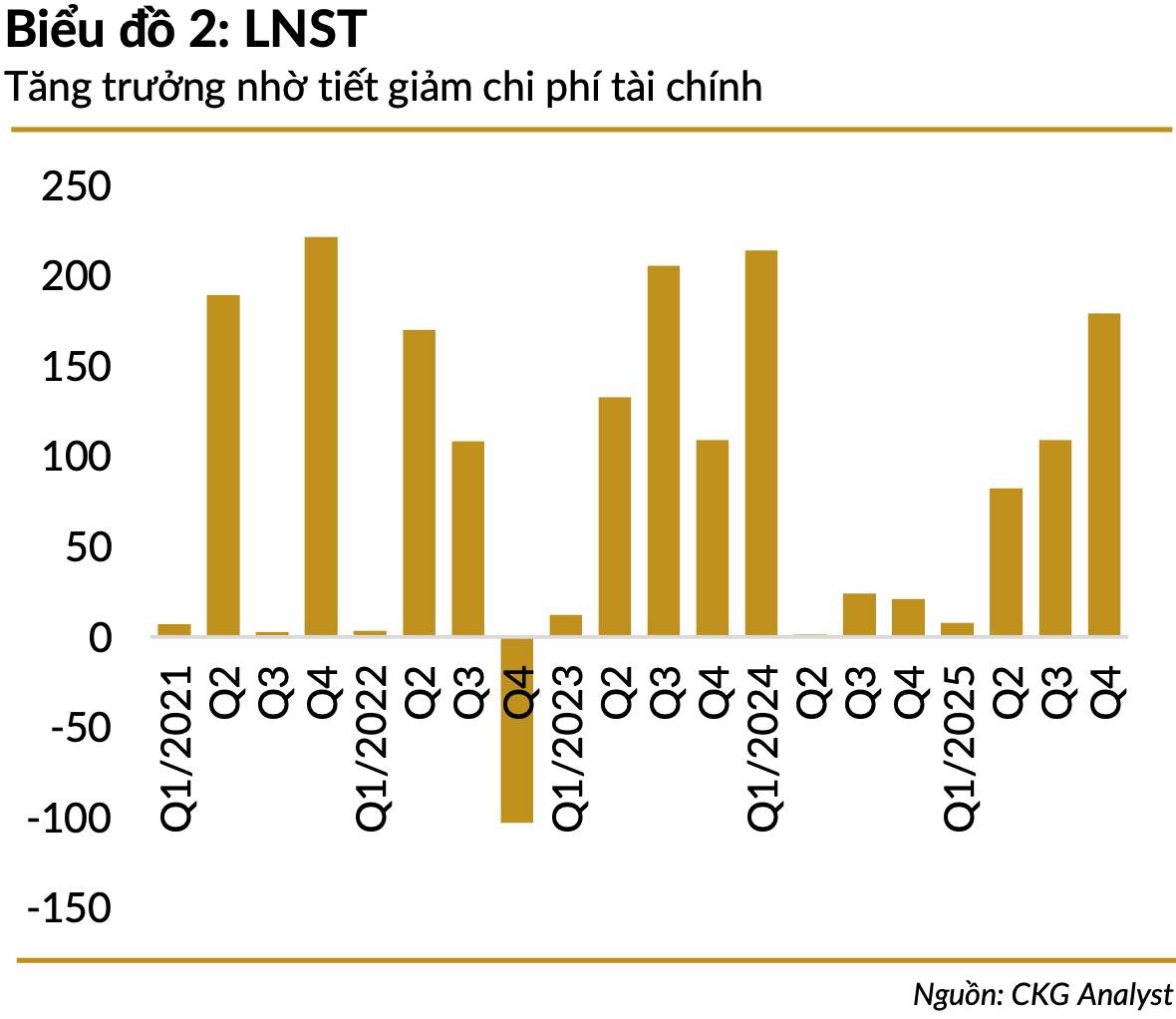

- LNST đạt 179 tỷ đồng, tăng 64% QoQ và +749% YoY – mức tăng hiếm thấy trong toàn ngành BĐS.

- Doanh thu thuần đạt hơn 273 tỷ đồng, tăng ~60% QoQ và 67% YoY.

Động lực chính đến từ:

- Lợi nhuận gộp tăng 111% từ hoạt động bán hàng & cung cấp dịch vụ

- Chi phí tài chính giảm sâu 82,8% YoY, phản ánh việc giảm mạnh đòn bẩy

Rõ ràng, bức tranh lợi nhuận Q4 rất ấn tượng, đặc biệt nếu đặt trong bối cảnh nhiều doanh nghiệp BĐS vẫn “lỗ triền miên”. Tuy nhiên, nguồn gốc tăng trưởng mới là điểm nhà đầu tư cần quan tâm.

2. Tăng trưởng lợi nhuận: Chủ yếu nhờ “giảm gánh nặng” hơn là mở rộng

So với Q3/2025:

- LNST tăng từ 109 tỷ lên 179 tỷ đồng (+64%)

So với Q4/2024:

- LNST tăng thêm 158 tỷ đồng, tương đương +749% YoY

Điểm mấu chốt:

- Tăng trưởng không đến từ bùng nổ dự án mới, mà chủ yếu nhờ cắt giảm chi phí tài chính cực mạnh và biên lợi nhuận cải thiện trong mảng dịch vụ.

Điều này cho thấy AGG đang tối ưu “phần đáy” của P&L, nhưng chưa cho thấy sự mở rộng “phần ngọn” – tức quy mô hoạt động cốt lõi.

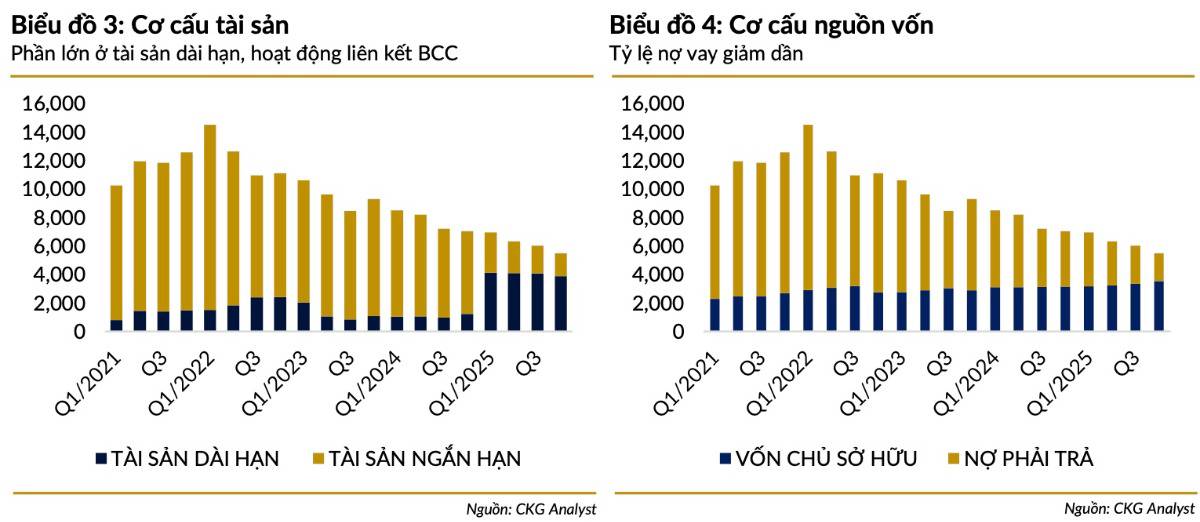

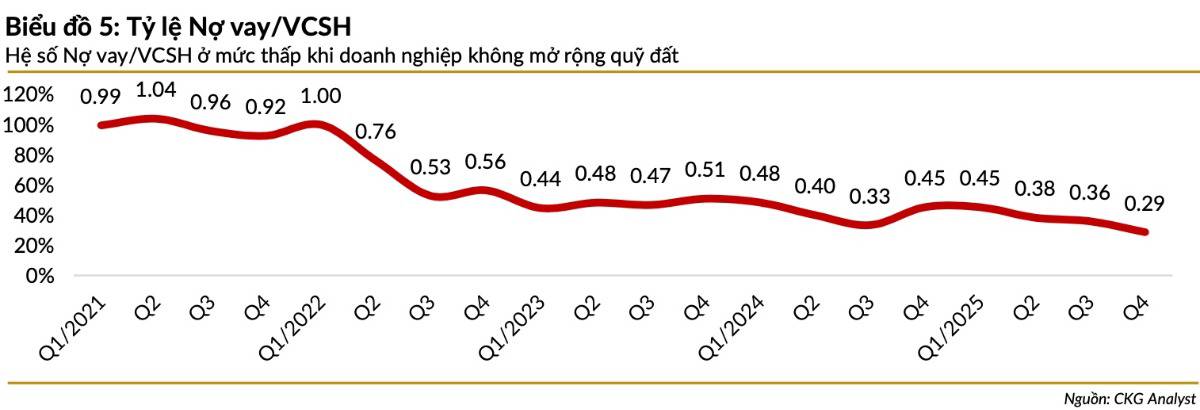

3. Cấu trúc tài chính: Lành mạnh hơn, nhưng đánh đổi bằng tăng trưởng

Một điểm cộng lớn trong Q4 là bảng cân đối kế toán được làm sạch rõ rệt:

- Tỷ lệ Nợ vay/VCSH giảm xuống 29%, thấp và an toàn so với mặt bằng ngành

Tổng tài sản giảm 1.558 tỷ đồng, chủ yếu do:

- Hàng tồn kho giảm 33% YoY, còn 348 tỷ đồng

- Khoản phải thu dài hạn từ BCC giảm nhẹ, từ 3.987 tỷ (Q3) xuống 3.817 tỷ đồng (Q4)

AGG đang chủ động giảm đòn bẩy – bảo toàn bảng cân đối, điều rất cần thiết trong chu kỳ siết tín dụng BĐS. Tuy nhiên, mặt trái là:

- Hoạt động phát triển quỹ đất & các thương vụ BCC mới đang chững lại

- Chiến lược vận hành thiên về phòng thủ hơn là tấn công

4. Rủi ro tiềm ẩn: Phụ thuộc lớn vào mảng môi giới

Dù lợi nhuận Q4 tăng mạnh, chất lượng dòng tiền lại đặt ra dấu hỏi khi nguồn thu phụ thuộc đáng kể vào mảng dịch vụ – môi giới. Đây là lĩnh vực:

- Thâm dụng nhân sự

- Biên lợi nhuận dễ biến động

- Chịu rủi ro hệ thống cao khi thị trường BĐS bão hòa

Trong bối cảnh:

- Chính sách kiểm soát tín dụng BĐS chưa nới lỏng rõ ràng và lượng cầu mua nhà vẫn yếu.

Nếu thị trường không phục hồi đủ mạnh, mảng môi giới khó có thể duy trì vai trò “đỡ lợi nhuận” như Q4 vừa qua.

5. Nhận định: AGG đang “đẹp số” hay thực sự bước vào chu kỳ mới?

AGG cho thấy nỗ lực đáng ghi nhận trong việc tái cấu trúc tài chính, giảm nợ và cải thiện lợi nhuận ngắn hạn. Tuy nhiên:

- Động lực tăng trưởng dài hạn chưa rõ ràng

- Quỹ đất & BCC mới chậm lại

- Lợi nhuận mang tính chu kỳ – kỹ thuật nhiều hơn là mở rộng kinh doanh cốt lõi

Trong bối cảnh ngành BĐS vẫn đối mặt nhiều bất định, AGG hiện giống một doanh nghiệp đang “co mình để sống sót tốt” hơn là chuẩn bị cho một pha tăng trưởng mới.

Kết luận nhanh cho nhà đầu tư

- Q4.2024: Lợi nhuận bùng nổ nhờ giảm chi phí & tối ưu tài chính

- Bảng cân đối: Lành mạnh hơn rõ rệt

- Triển vọng: Phụ thuộc lớn vào khả năng tái khởi động quỹ đất & dự án mới, thay vì chỉ dựa vào môi giới

AGG hấp dẫn về mặt số liệu ngắn hạn, nhưng câu chuyện tăng trưởng trung – dài hạn vẫn cần thêm bằng chứng.

Theo bạn, AGG đang đặt nền móng cho một chu kỳ mới hay chỉ là nhịp hồi kỹ thuật trong “mùa đông” BĐS?

Hãy để lại bình luận quan điểm và đừng quên follow Quốc Việt để không bỏ lỡ series phân tích KQKD doanh nghiệp trong mùa báo cáo – nơi chúng tôi bóc tách đâu là tăng trưởng thực, đâu chỉ là con số đẹp trên báo cáo.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()