3 cổ phiếu thép được dự báo tăng trưởng 2 chữ số sau quyết định quan trọng của Trung Quốc

Trong báo cáo mới đây, Chứng khoán MBS đã chỉ ra 3 cổ phiếu thép được dự báo tăng trưởng 2 chữ số sau quyết định quan trọng của Trung Quốc

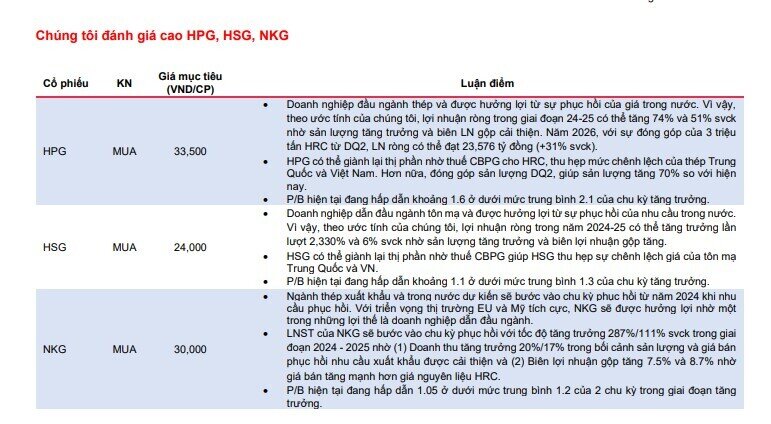

Doanh nghiệp đầu ngành thép và được hưởng lợi từ sự phục hồi của giá trong nước. Vì vậy, theo ước tính của chúng tôi, lợi nhuận ròng trong giai đoạn 24-25 có thể tăng 74% và 51% svck nhờ sản lượng tăng trưởng và biên LN gộp cải thiện. Năm 2026, với sự đóng góp của 3 triệu tấn HRC từ DQ2, LN ròng có thể đạt 23,576 tỷ đồng (+31% svck).

HPG có thể giành lại thị phần nhờ thuế CBPG cho HRC, thu hẹp mức chênh lệch của thép Trung Quốc và Việt Nam. Hơn nữa, đóng góp sản lượng DQ2, giúp sản lượng tăng 70% so với hiện nay.

P/B hiện tại đang hấp dẫn khoảng 1.6 ở dưới mức trung bình 2.1 của chu kỳ tăng trưởng

Doanh nghiệp dẫn đầu ngành tôn mạ và được hưởng lợi từ sự phục hồi của nhu cầu trong nước. Vì vậy, theo ước tính của chúng tôi, lợi nhuận ròng trong năm 2024-25 có thể tăng trưởng lần lượt 2,330% và 6% svck nhờ sản lượng tăng trưởng và biên lợi nhuận gộp tăng.

HSG có thể giành lại thị phần nhờ thuế CBPG giúp HSG thu hẹp sự chênh lệch giá của tôn mạ Trung Quốc và VN.

P/B hiện tại đang hấp dẫn khoảng 1.1 ở dưới mức trung bình 1.3 của chu kỳ tăng trưởng.

NKG

Ngành thép xuất khẩu và trong nước dự kiến sẽ bước vào chu kỳ phục hồi từ năm 2024 khi nhu cầu phục hồi. Với triển vọng thị trường EU và Mỹ tích cực, NKG sẽ được hưởng lợi nhờ một trong những lợi thế là doanh nghiệp dẫn đầu ngành.

LNST của NKG sẽ bước vào chu kỳ phục hồi với tốc độ tăng trưởng 287%/111% svck trong giai đoạn 2024 - 2025 nhờ (1) Doanh thu tăng trưởng 20%/17% trong bối cảnh sản lượng và giá bán phục hồi nhu cầu xuất khẩu được cải thiện và (2) Biên lợi nhuận gộp tăng 7.5% và 8.7% nhờ giá bán tăng mạnh hơn giá nguyên liệu HRC.

P/B hiện tại đang hấp dẫn 1.05 ở dưới mức trung bình 1.2 của 2 chu kỳ trong giai đoạn tăng trưởng

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()