VPB - Bàn về câu chuyện FE Credit

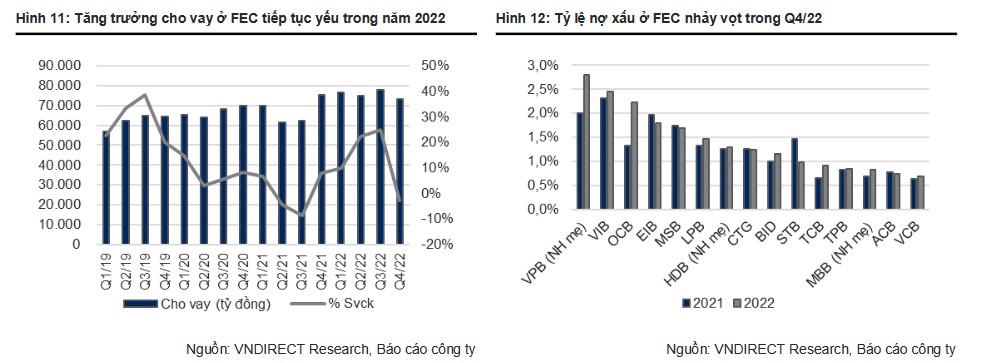

Thương hiệu của FE CREDIT chính thức được ra mắt và đầu tư một cách bài bản từ 2/11/2010, là một công ty con trong hệ sinh thái của VPB - Ngân hàng TMCP Việt Nam Thịnh Vượng. Sau hơn 10 năm hình thành và phát triển đến này FE Credit là thương hiệu số 1 Việt Nam về mảng tài chính tiêu dùng. Tuy nhiên trong năm 2022 cùng với sự khó khăn chung của thị trường vốn thì FE Credit đã phục hồi chậm hơn dự kiến khiến tỷ lệ nợ xấu tăng.

Theo ban lãnh đạo, sự phục hồi của FEC chậm hơn nhiều so với dự kiến do điều kiện kinh tế không thuận lợi đã tiếp tục ảnh hưởng tiêu cực từ đến nhóm thu nhập thấp, vốn là khách hàng chính của FEC. Vì vậy, tỷ lệ nợ xấu tăng mạnh lên 20,4% trong Q4/22 (+6,8 điểm % svck và +5,4 điểm % sv quý trước) và chi phí dự phòng tăng mạnh 82% svck trong Q4/22 và 23% svck trong 2022. Tính cả năm 2022, FEC ghi nhận khoản lỗ trước thuế 3 nghìn tỷ đồng. Với bối cảnh vĩ mô vẫn đầy thách thức, chúng tôi cho rằng 2023 sẽ tiếp tục là một năm khó khăn đối với FEC, do đó VNDIRECT dự báo mảng này sẽ lỗ trước thuế khoảng 700 tỷ đồng trong năm nay trước khi quay trở lại có lãi vào năm 2024.

LNTT cả năm 2022 ghi nhận lỗ 3.121 tỷ đồng chủ yếu đến từ việc tỷ lệ nợ xấu tăng nhanh. Tỷ lệ nợ xấu tại Q4.2022 đạt 21,8% (so với 14,1% cuối năm 2021) và hiện đang là mức nợ xấu cao nhất trong ngành tài chính tiêu dùng. Việc số dư cho vay của FE mở rộng quá nhanh trong giai đoạn trước đây và tập trung vào sản phẩm cho vay tiền mặt khiến mức độ rủi ro danh mục của FE cao hơn trung bình ngành. Đây là lý do khiến FE Credit chịu ảnh hưởng nặng nề hơn từ nợ xấu và cần nhiều thời gian để hồi phục so với các công ty tài chính khác.

Trích lập dự phòng hợp nhất của VPB tăng lên 22.461 tỷ đồng, + 18% yoy, trong đó chi phí dự phòng của FE Credit tăng mạnh, đạt 13.681 tỷ đồng + 20% yoy, trong năm 2022. Tính riêng trong Q4, ngân hàng trích lập 7.300 tỷ đồng, +36% QoQ, chủ yếu là do nợ xấu tại FE Credit tăng mạnh vào thời điểm cuối năm. Đây cũng là lý do khiến cho LNTT của ngân hàng giảm mạnh trong Q4.2022. Tỷ lệ bao phủ nợ xấu của VPB giảm xuống 54%, thuộc nhóm thấp trong hệ thống.

Vấn đề của FE Credit khiến VPB tăng tỷ lệ xấu hợp nhất trên 5%. Nhưng tỷ lệ CAR vẫn ở mức tố cho thấy VPB vẫn đang vận hành ổn định. Tỷ lệ an toàn vốn CAR vẫn đạt ~15%, nằm trong top đầu toàn ngành. Tỷ lệ dư nợ trên huy động (LDR) và tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn được kiểm soát tốt so với mức quy định.

Đồng thời hoạt động huy đông vốn vẫn đang ghi nhận con số tích cực, tạo lên tính an toàn trong vận hành của VPB. nguồn vốn, tiền gửi khách hàng tăng 28,5% svck, cao thứ 2 trong số các ngân hàng chúng tôi theo dõi (chỉ sau TPB). Tăng trưởng tiền gửi mạnh mẽ cho thấy ngân hàng tiếp tục thành công trong việc thu hút khách hàng mới với ứng dụng trên nền tảng di động VPBank NEO. Tiền gửi không kỳ hạn (CASA) tăng 8,9% trong 2022. Tỷ lệ CASA giảm từ 22,6% xuống 19,2%, đây là xu hướng xuất hiện ở hầu hết các ngân hàng. Liên quan đến các nguồn vốn khác, VPB đã huy động thành công hơn 1 tỷ USD từ các định chế tài chính nước ngoài trong 2022 để tài trợ cho các hoạt động cho vay dài hạn. Khả năng tiếp cận nguồn vốn nước ngoài tốt tiếp tục là một trong những lợi thế cạnh tranh chính của VPB.

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích