Tìm mã CK, công ty, tin tức

Theo dõi Pro

VNDRIECT - Bước đi sai lầm "Tượng Đài sụp đổ"

VND thủng đáy – thoạt nghe thì có vẻ lạ nhưng không năm nay mình không nhớ đây là lần nhiêu VND thủng đáy. Và lại một thông tin là chất xúc tác khiến giá cổ phiếu thủng đáy, một thông tin vừa cũ mà mới, vừa mới mà cũ, Tập đoàn Trung Nam lỗ đậm, ôm khối nợ 65.000 tỷ đồng.

Nhưng trước hết ta cùng đánh giá lại kết quả kinh doanh của VND trong quá Q3 vừa rồi để nhìn một bức tranh dài hơn trong một hoặc hai quý tới.

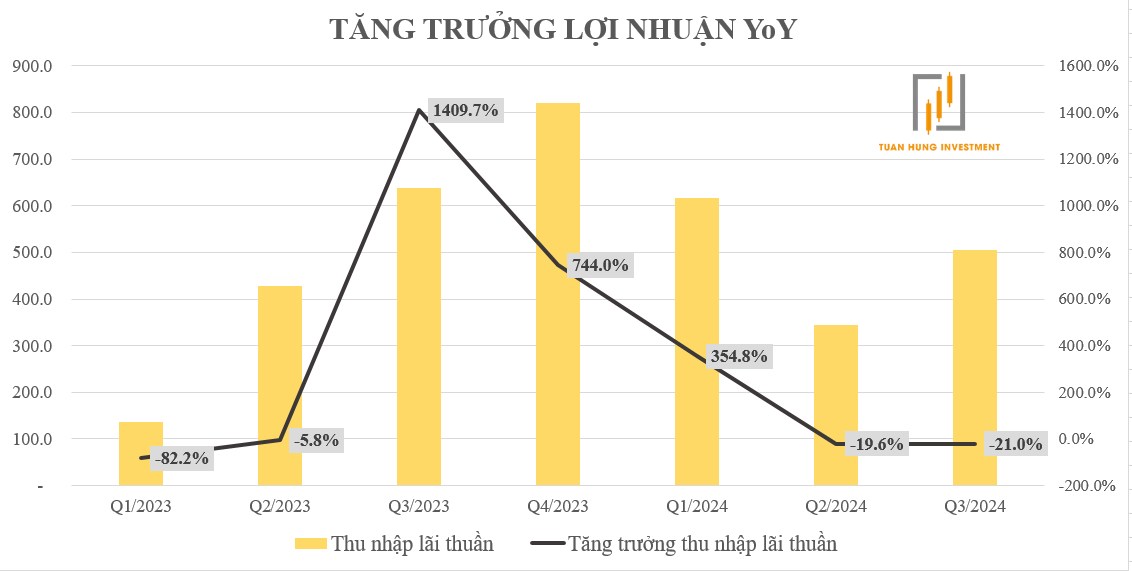

Về tăng trưởng lợi nhuận có thể thấy rõ sự suy giảm tăng trưởng rõ rệt của VND từ Q3/2023 cho đến bây giờ, cho quý vừa rồi lợi nhuận có phần khả quan hơn so quý trước. Ta cùng đi sâu vào để bóc tách từng mảng kinh doanh của Doanh Nghiệp.

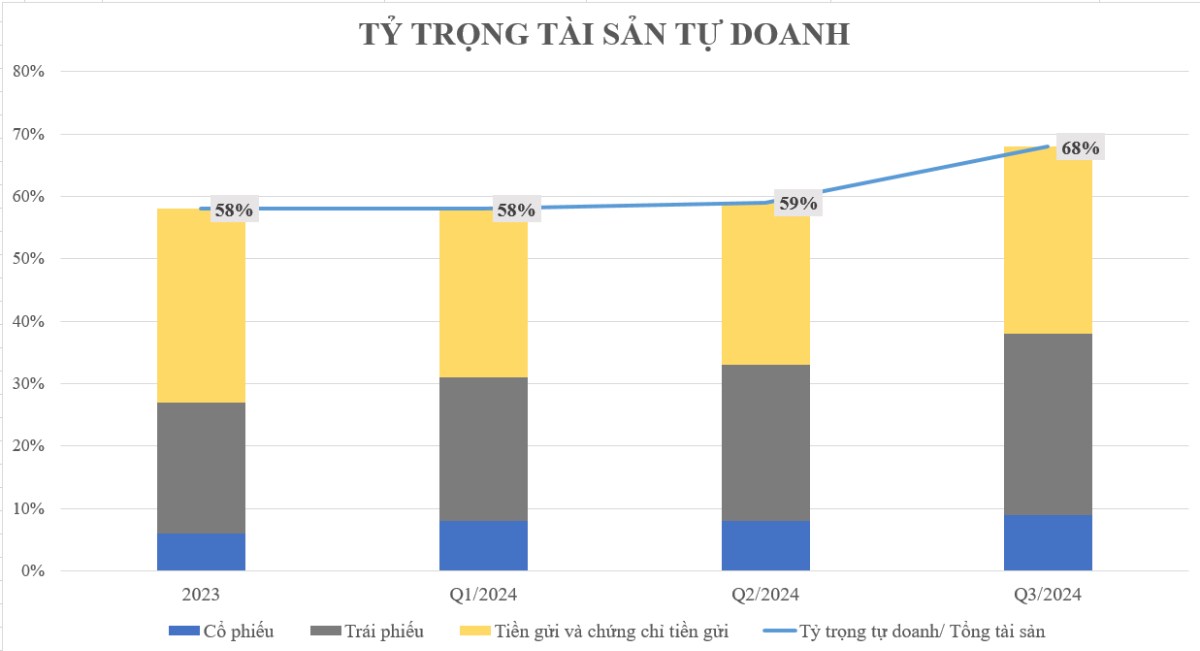

Tỷ trọng các mảng trên doanh thu lần lượt với tự doanh chiếm 61%, môi giới chiếm 13%, cho vay margin chiếm 25% và mảng kinh doanh khác chỉ chiếm khoảng 1%. Nhìn qua về cơ cấu của các mảng trên có thể thấy rõ được mảng tự doanh chiếm một tỷ trọng rất lớn vào cơ cấu doanh thu của VND. Đây cũng là chiến lược mà VND muốn hướng đến, trở thành một “Ngân Hàng Đầu Tư”. Cho nên ta sẽ tập trung vào bóc tách mảng tự doanh của VND.

Cấu trúc tài sản của VND thấy rõ 68% tài sản là thuộc về tự doanh, một cấu trúc có thể nói là rất lớn. Trong cấu trúc tự doanh trên chủ yếu VND tập trung đầu tư Trái Phiếu và Tiền gửi Chứng chỉ quỹ. Về tiền gửi và chứng chỉ quỹ thì ta không bàn qua vì đây là những tài sản tài chính khá an toàn của doanh nghiệp.

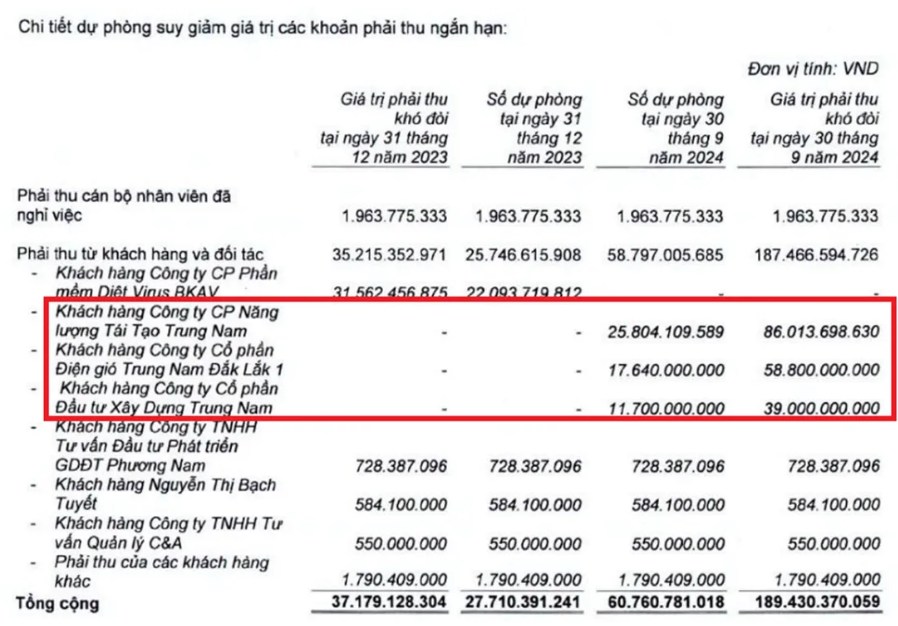

Vấn đề của DN nó nằm ở phần Trái Phiếu, đặc biệt là Trái Phiếu chưa niêm yết. Hiện, danh mục trái phiếu của VNDirect có giá trị 13.100 tỷ đồng, trong đó khoản liên quan đến Trung Nam đã khiến công ty phải trích lập dự phòng hơn 55 tỷ đồng trong quý III/2024.

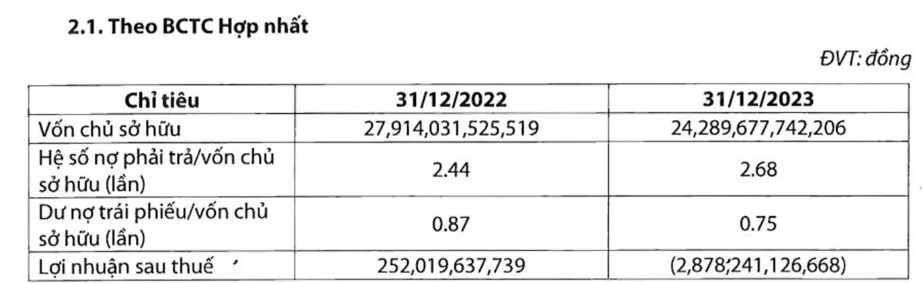

Các khoản trích lập bao gồm 25,8 tỷ đồng cho CTCP Năng lượng tái tạo Trung Nam, 17,6 tỷ đồng cho CTCP Điện gió Trung Nam Đắk Lắk 1, và 11,7 tỷ đồng cho CTCP Đầu tư Xây dựng Trung Nam. Trung Nam Group đang gặp khó khăn nghiêm trọng khi lỗ hợp nhất sau thuế lên tới 2.878 tỷ đồng trong năm 2023, trong khi năm 2022 vẫn lãi 252 tỷ đồng.

Báo cáo tài chính của Trung Nam Group cho thấy, đến cuối năm 2023, hệ số nợ phải trả/vốn chủ sở hữu đã tăng lên 2,68 lần, với khoản nợ trái phiếu chiếm khoảng 18.218 tỷ đồng. Áp lực tài chính buộc tập đoàn phải bán quyền kiểm soát tại một số dự án lớn để giảm nợ.

Trong quý vừa rồi VND cũng đã tăng vốn và thu về 2.400 tỷ đồng. Mục đích của đợt tăng vốn vừa qua nhằm mục đích tăng quy mô vốn hoạt động của Công ty để mở rộng năng lực cho vay ký quỹ của khách hàng, năng lực kinh doanh nguồn vốn trên thị trường vốn, năng lực bảo lãnh phát hành trái phiếu, năng lực phát hành và phân phối chứng quyền có đảm bảo.

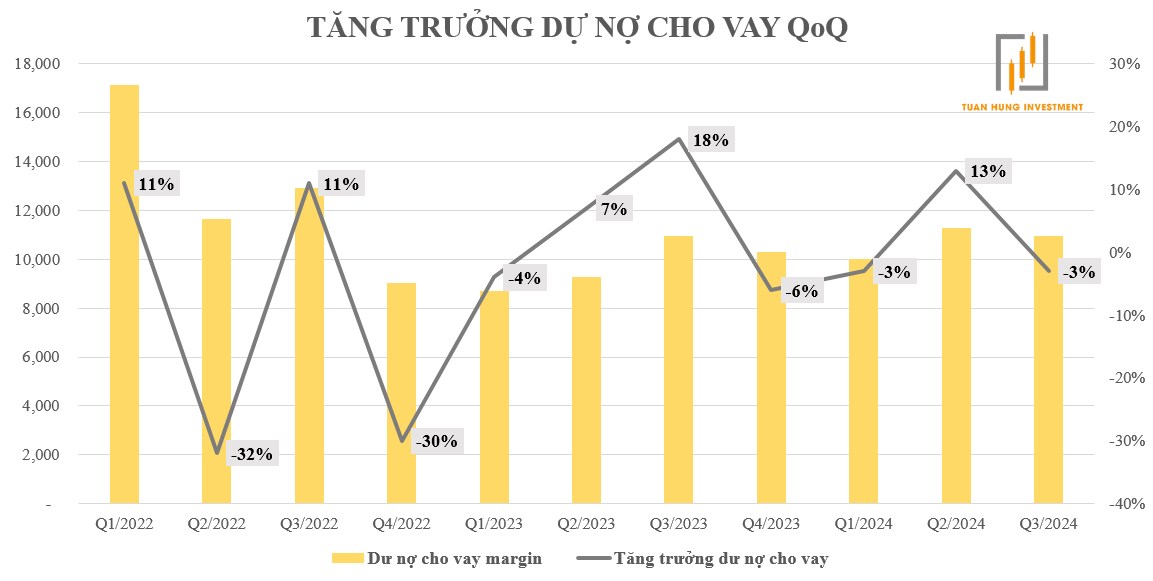

Tuy nhiên nhìn vào tăng trưởng dư nợ cho vay Margin của Doanh nghiệp

Trong quý vừa rồi tăng trưởng dự nợ margin lại suy giảm 3%. Một phần vì mặt bằng lãi suất cho vay margin của VND đang cao hàng đầu so với các công ty chứng khoán khác, một phần lớn vì thị phần môi giới của VND đang suy giảm rất mạnh.

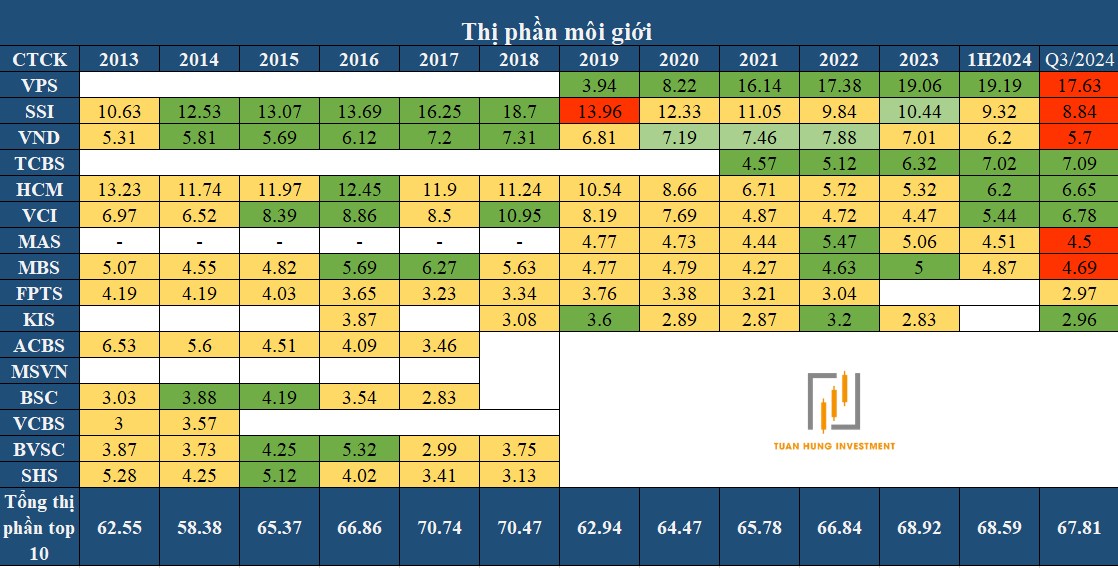

Sau sự cố hệ thống giao dịch của VNDirect bị hacker hack, sự cố này không chỉ làm giảm lòng tin của nhà đầu tư mà còn tác động lớn đến thị phần môi giới của VND, khiến cổ phiếu mất 23% giá trị chỉ trong tháng 4/2024. Thị phần môi giới của VND giờ cũng đã bị out khỏi top 5 sau sự vươn lên của những ông lớn năng động TCBS, HCM, VCI.

Tổng kết: Nhìn về 3 mảng kinh doanh chính của doanh nghiệp:

Thị phần môi giới dần thu hẹp

Dư nợ Margin suy giảm và không có dấu hiệu cho một sự tăng trưởng

Tự doanh không bền vững. Câu chuyện về cái xấu của Trung Nam vẫn là câu chuyện sẽ đi sâu theo doanh nghiệp. Một bước đi vạn dặm đau.

Chia sẻ thông tin hữu ích