Tìm mã CK, công ty, tin tức

Theo dõi

PVS và PVD sẽ là một trong số các doanh nghiệp được hưởng lợi

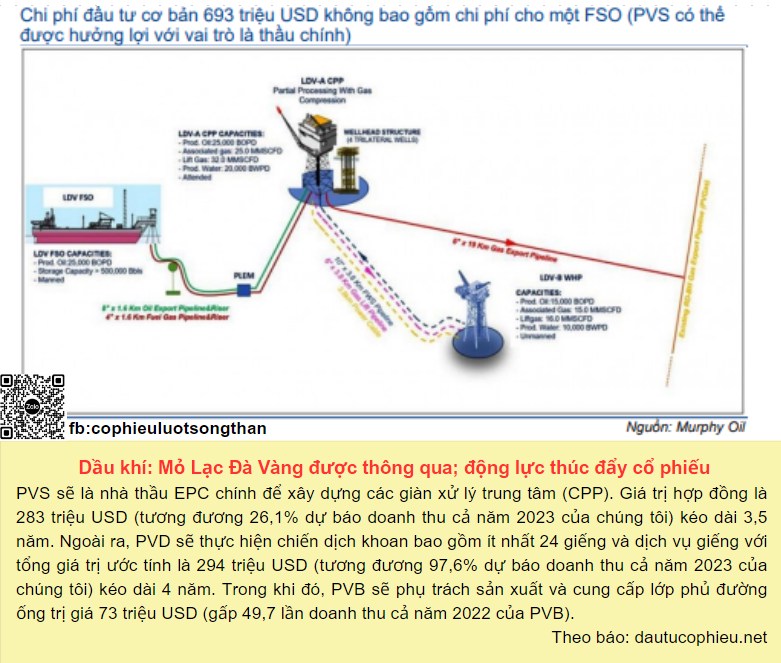

Chúng tôi (HSC) tin rằng sự kiện này sẽ là động lực thúc đẩy giá cổ phiếu dầu khí Việt Nam, đặc biệt là PVS (Mua vào, giá mục tiêu là 37.000đ), PVD (Mua vào, giá mục tiêu là 30.000đ) và PVB (Không xếp hạng). PVS sẽ là nhà thầu EPC chính để xây dựng các giàn xử lý trung tâm (CPP). Giá trị hợp đồng là 283 triệu USD (tương đương 26,1% dự báo doanh thu cả năm 2023 của chúng tôi) kéo dài 3,5 năm. Ngoài ra, PVD sẽ thực hiện chiến dịch khoan bao gồm ít nhất 24 giếng và dịch vụ giếng với tổng giá trị ước tính là 294 triệu USD (tương đương 97,6% dự báo doanh thu cả năm 2023 của chúng tôi) kéo dài 4 năm. Trong khi đó, PVB sẽ phụ trách sản xuất và cung cấp lớp phủ đường ống trị giá 73 triệu USD (gấp 49,7 lần doanh thu cả năm 2022 của PVB).

HSC duy trì khuyến nghị Mua vào đối với PVD nhưng đang xem xét lại khuyến nghị đối với PVS

Chia sẻ thông tin hữu ích