CỔ PHIẾU NGÂN HÀNG 2024 - TRIỂN VỌNG TĂNG TRƯỞNG LỢI NHUẬN PHÂN HÓA, CHỌN NGÂN HÀNG CHẤT LƯỢNG TÀI SẢN TỐT, ĐỊNH GIÁ RẺ

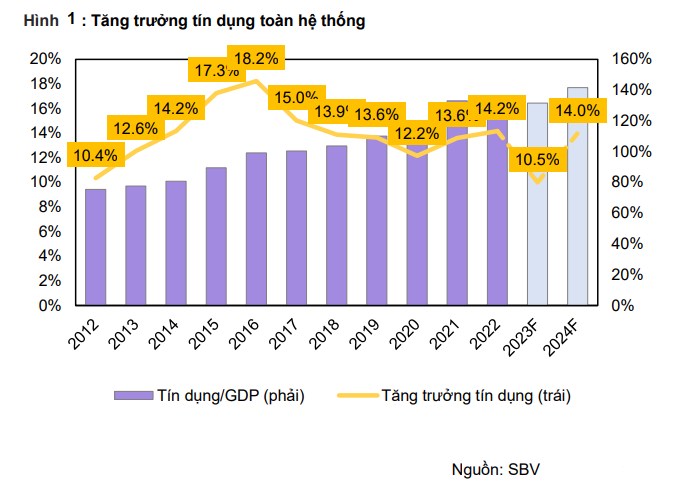

1️⃣ Tăng trưởng tín dụng kỳ vọng hồi phục 15% cho năm 2024 cao hơn so với tăng trưởng tín dụng 2023 quanh 13,5%.

Nền kinh tế Việt Nam khởi sắc, tăng trưởng GDP đang thể hiện xu hướng tích cực Q1/23: +3.28%, Q2/23: +4.05%, Q3/23:+5.33% svck

✅ Nhu cầu xuất khẩu kỳ vọng hồi phục vào nửa cuối năm 2024 kích thích nhu cầu tín dụng các doanh nghiệp sản xuất, xuất khẩu.

Cho năm 2024, nhiều dự báo cho rằng FED có thể cắt giảm ít nhất 3 lần lãi suất tổng 0.75 điểm % trong năm 2024. ==> Cải thiện về tình trạng tồn kho cao, sức mua hồi phục.

✅ Thị trường bất động sản ấm lên, kích thích các doanh nghiệp tích cực triển khai các dự án mới.

Theo CBRE, Tính 9T/2023, nguồn cung bất động sản sụt giảm mạnh ở tất cả các phân khúc. Hà Nội (Căn hộ giảm 48%, thấp tầng giảm 81% so với cùng kỳ), TPHCM (căn hộ giảm 60%, BĐS liền thổ chỉ 15 căn so với 10.700 căn 2022).

Năm 2023 là năm bản lề để các doanh nghiệp bất động sản tái cấu trúc, ổn định lại cơ cấu tài chính cùng với sự hỗ trợ của các nghị định tháo gỡ vướng mắc thúc đẩy thị trường và lãi suất thấp sẽ cải thiện thị trường BĐS ở cung và cầu trong năm 2024

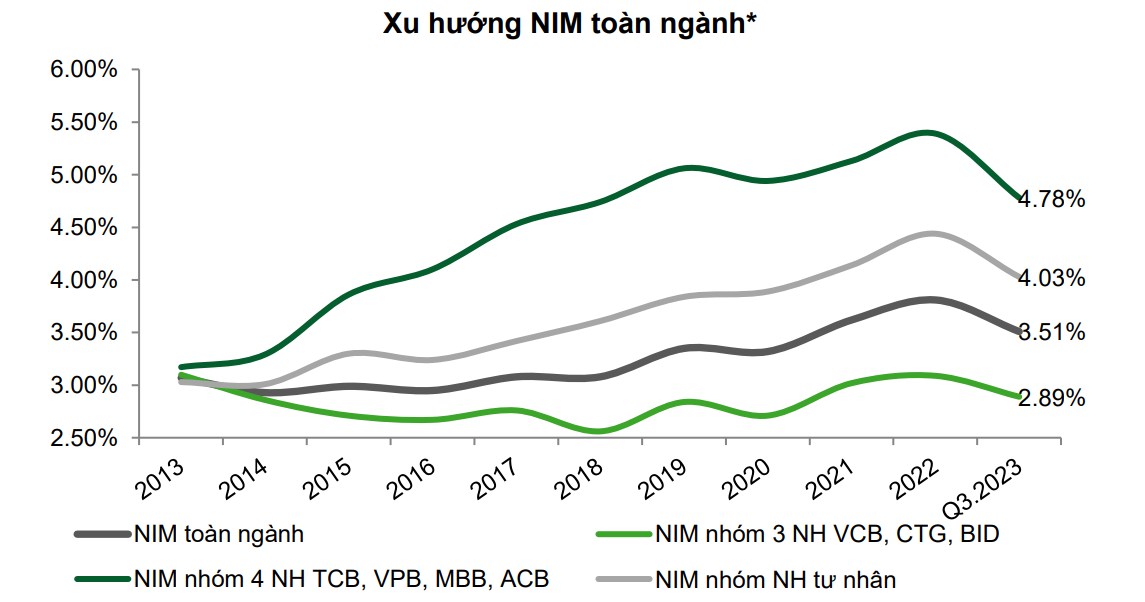

2️⃣ NIM cải thiện trong năm 2024

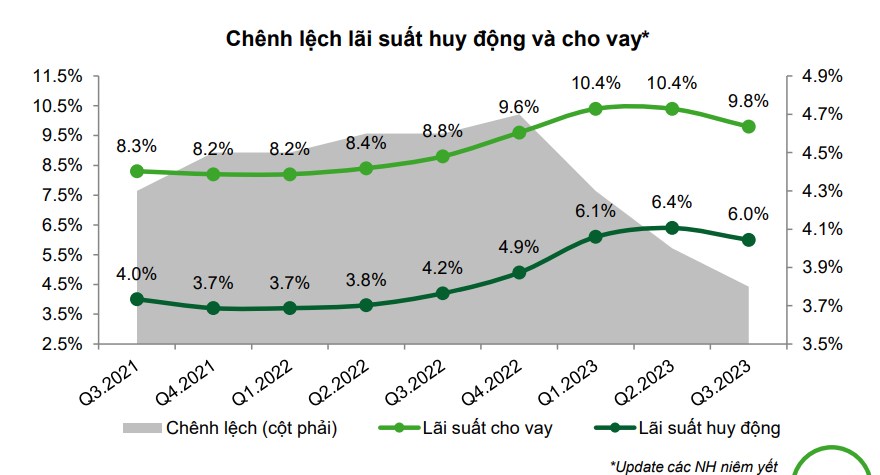

✅ Lãi suất huy động giảm mạnh chỉ thực sự phản ánh vào 2024 khi phần lớn các khoản tiền gửi kỳ hạn lãi suất cao cuối 2022 đáo hạn vào cuối năm 2023.

✅ Áp lực cạnh tranh tăng trưởng tín dụng giảm so với 2023 khi nhu cầu tín dụng hồi phục.

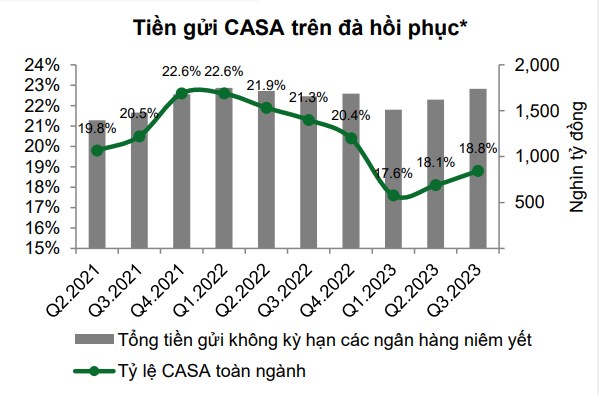

✅ Tỷ lệ CASA toàn hệ thống ngân hàng bắt đầu hồi phục tăng lên 18,8% từ mức đáy 17,6% vào Q1.2023.

3️⃣ Rủi ro suy giảm chất lượng tài sản và áp lực trích lập dự phòng vẫn tương đối lớn tuy nhiên sẽ có sự phân hóa

Bối cảnh chất lượng tài sản toàn ngành

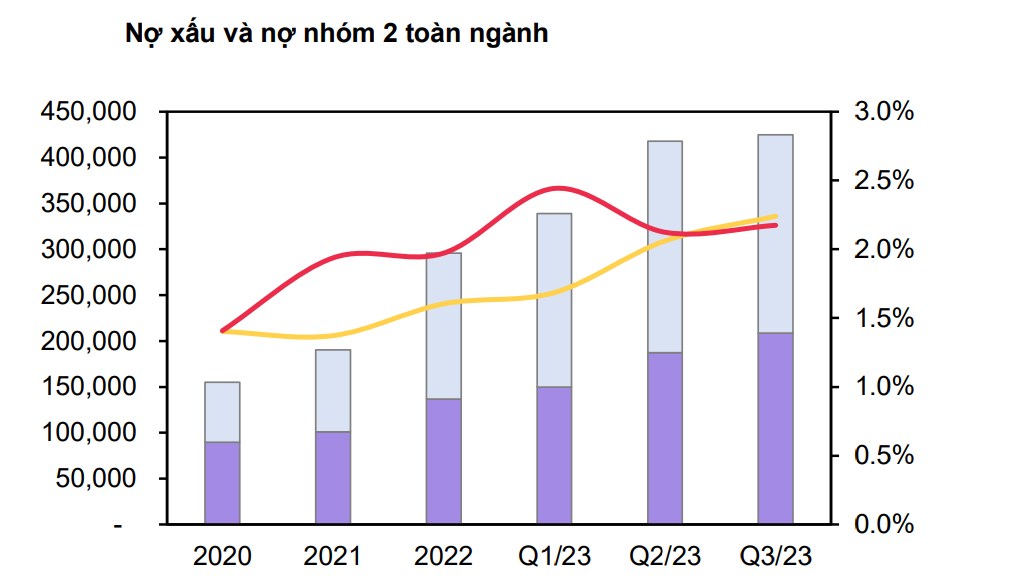

✅ Tỷ lệ nợ xấu toàn ngành tăng , nợ nhóm 2 tăng

Tính đến quý 3/2023 tỷ lệ nợ xấu nội bảng tăng lên 2,2% từ mức 1,6% cuối 2022, tỷ lệ nợ nhóm 2 cũng tăng lên 2,3% từ mức 1,8% cuối 2022 tuy nhiên đã giảm theo quý là dấu hiệu tích cực cho thấy nợ xấu đạt đỉnh.

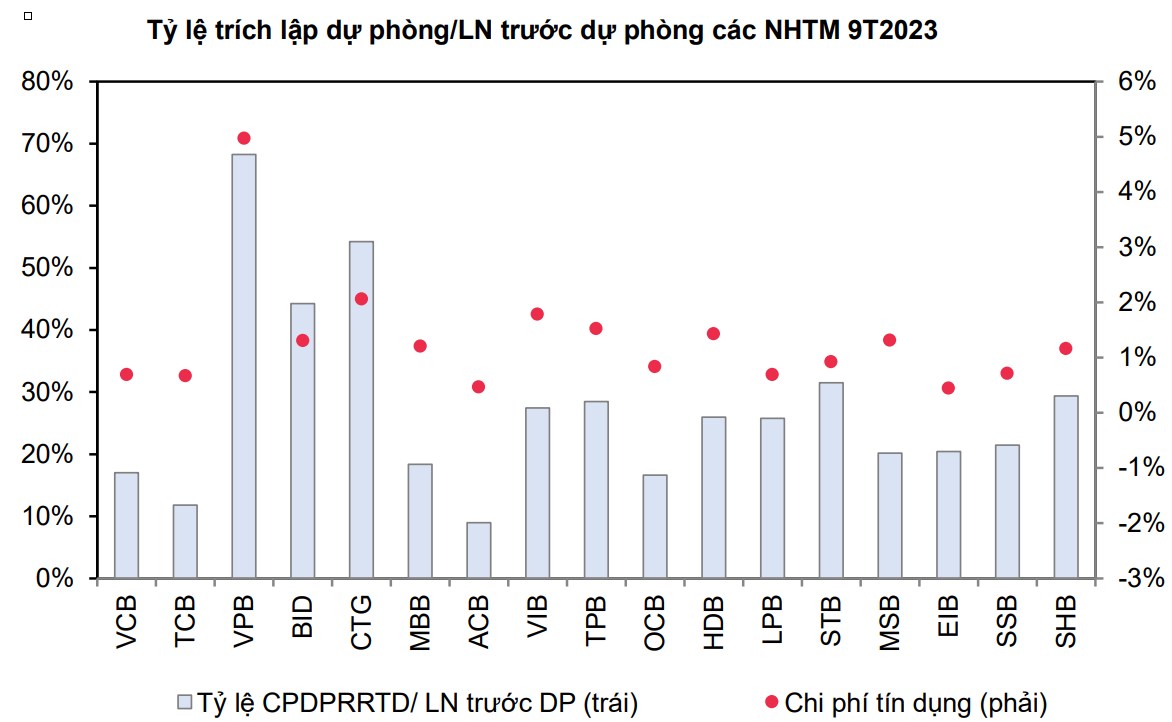

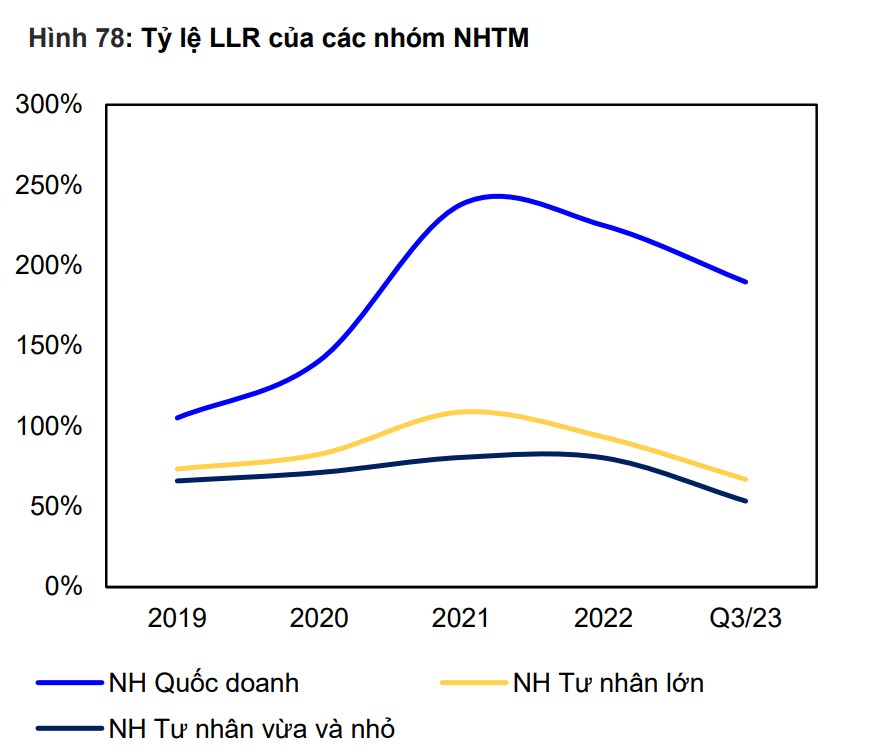

✅ Tỷ lệ bao phủ nợ xấu giảm.

Tỷ Lệ bao phủ nợ xấu cũng suy giảm còn 93.8% toàn hệ thống (so với cuối năm 2022 khoảng 136,9%). Tuy nhiên mức bao phủ nợ xấu có sự phân hóa, các ngân hàng khối ngân hàng nhà nước có tỷ lệ bao phủ tốt hơn khối ngân hàng thương mại.

Thông tư TT02/2023/NHNN-TT hết hạn vào 30/06/2024 (đang có kế hoạch gia hạn) sẽ gia tăng áp lực trích lập cho các khoản nợ tái cơ cấu đã được giãn nợ theo thông tư, đặc biệt các ngân hàng có tỷ lệ nợ theo thông tư cao. Các ngân hàng đã thực hiện trích lập mạnh nợ trong năm 2023, kiểm soát chất lượng tài sản tốt sẽ có nhiều cơ hội tăng trưởng lợi nhuận trong năm 2024

4️⃣ Ngân hàng đang là nhóm ngành được định giá rẻ so với lịch sử và thị trường chung

P/B đang quanh 1.26 thấp hơn so với trung bình quá khứ 1.53x trước bối cảnh chất lượng tài sản nhóm ngành đang giảm xuống trước những khó khăn về nợ xấu.

⭕ Tuy nhiên biết được những ngân hàng nào có chất lượng tài sản tốt, kèm theo triển vọng tăng trưởng tốt, định giá rẻ chắc chẵn sẽ mang đến suất sinh lãi tốt cho nhà đầu tư trong năm 2024. Liên hệ em để được tư vấn cụ thế

Chuyên viên tư vấn đầu tư tại FPTS

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích