Tìm mã CK, công ty, tin tức

Theo dõi Pro

Cổ phiếu MSN - Đang tái cấu trúc, có gì đáng kỳ vọng?

Masan Group (MSN) là tập đoàn đa ngành hàng đầu Việt Nam, hoạt động trong các lĩnh vực tiêu dùng – bán lẻ, khai khoáng và tài chính tiêu dùng. Sau giai đoạn mở rộng mạnh qua các thương vụ M&A, Masan đang tái cấu trúc toàn diện nhằm tinh gọn bộ máy, tối ưu chuỗi cung ứng và nâng cao hiệu quả kinh doanh.

Quá trình này tập trung tái định vị các thương hiệu chủ lực như Vinacafé, Omachi, MeatDeli và cải tiến mô hình bán lẻ WinMart+. Dù giai đoạn 2024–2025 chịu áp lực về biên lợi nhuận và dòng tiền, ban lãnh đạo kỳ vọng phục hồi nhờ tiêu dùng nội địa tăng và vận hành hiệu quả hơn.

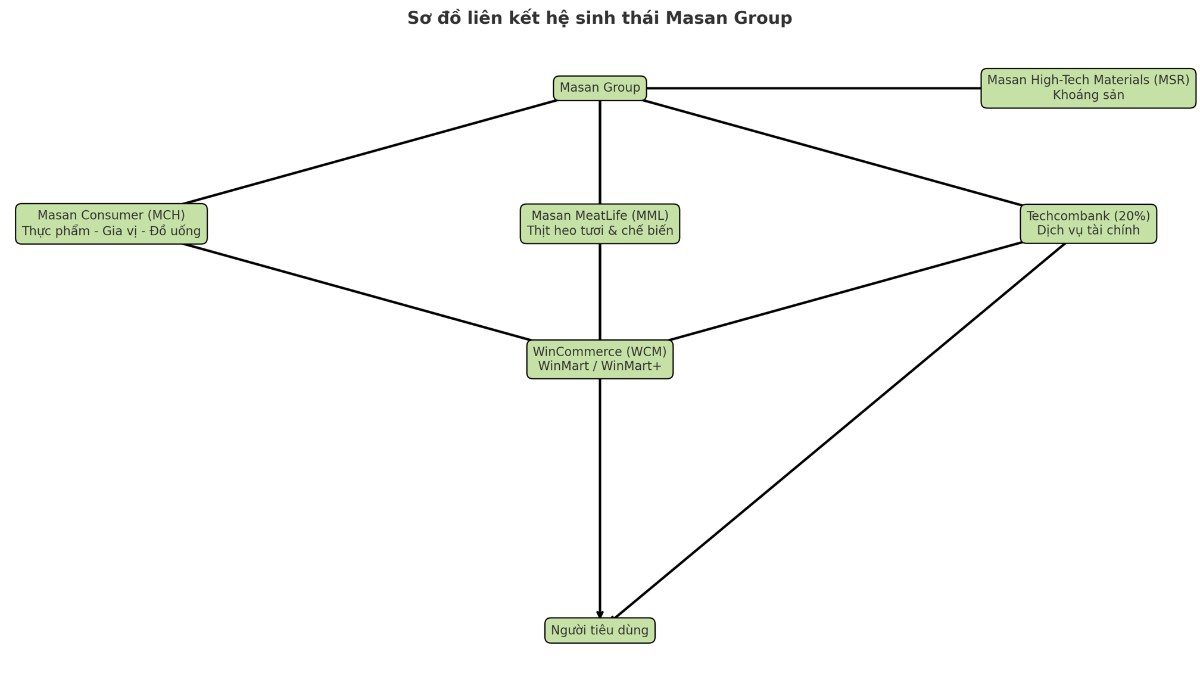

Cổ phiếu MSN hiện có định giá hấp dẫn so với lịch sử, nhưng nhà đầu tư cần theo dõi sát sao chỉ tiêu tài chính và tiến độ tái cấu trúc. Masan sở hữu hệ sinh thái gồm bốn mảng chính: tiêu dùng – bán lẻ (Masan Consumer, WinCommerce), khai khoáng (Masan Resources), tài chính tiêu dùng (Trusting Social, Techcombank). Mảng tài nguyên hoạt động khá độc lập, mảng tài chính hỗ trợ các chuỗi khác.

Doanh thu tăng trưởng ổn định qua các năm, dự kiến tiếp tục tăng trong 2025. Lợi nhuận ròng giảm mạnh năm 2023 do chi phí tái cấu trúc và khấu hao mảng tài nguyên, nhưng bắt đầu hồi phục từ 2024 và dự kiến tăng mạnh năm 2025 nhờ mở rộng WinMart+ và giá thịt heo tăng.

Quý 1/2025, doanh thu đi ngang so với cùng kỳ, nhưng lợi nhuận sau thuế tăng 105% đạt hơn 800 tỷ đồng. Lợi nhuận công ty mẹ tăng 277%, chuyển từ âm sang dương. Hai mảng đóng góp lớn nhất là WinMart+ và Masan Midline.

Mô hình kinh doanh đang chuyển từ siêu thị lớn sang chuỗi cửa hàng nhỏ WinMart+, giúp tăng biên lợi nhuận nhờ chi phí cố định thấp hơn. Masan Midline tăng trưởng mạnh nhờ giá thịt heo tăng và chuyển sang thịt chế biến biên lợi nhuận cao.

Mảng khai khoáng Masan Resources gặp khó do nhu cầu nguyên liệu thế giới giảm, doanh thu giảm gần một nửa, tiếp tục thua lỗ. Tuy nhiên, tái cấu trúc đang cải thiện vận hành. Chiến lược mới tập trung giảm tỷ lệ sở hữu Masan Consumer, tăng tại WinMart+ để tận dụng tăng trưởng lợi nhuận cao của chuỗi này.

Điểm nổi bật

🔄 Masan Group tái cấu trúc toàn diện nhằm tối ưu hóa hoạt động và tăng hiệu quả kinh doanh.

📈 Doanh thu tăng trưởng ổn định, lợi nhuận ròng dự kiến hồi phục mạnh trong năm 2025.

🛒 WinMart+ mở rộng nhanh, chuyển từ siêu thị lớn sang cửa hàng nhỏ giúp tăng biên lợi nhuận.

🐖 Masan Midline hưởng lợi từ giá thịt heo tăng và chuyển sang thịt chế biến.

⛏️ Masan Resources gặp khó khăn do nhu cầu nguyên liệu giảm, doanh thu giảm gần 50%.

📊 Lợi nhuận công ty mẹ quý 1/2025 tăng hơn 100%, chuyển từ âm sang dương.

💼 Điều chỉnh tỷ lệ sở hữu, giảm tại Masan Consumer và tăng tại WinMart+ để tối ưu lợi nhuận.

Những hiểu biết chính

🔄 Tái cấu trúc toàn diện là bước đi chiến lược để thích ứng với thị trường tiêu dùng nội địa, giúp tinh gọn bộ máy và nâng cao hiệu quả vận hành.

📈 Phục hồi lợi nhuận từ 2024 và dự kiến tăng mạnh 2025 chứng minh hiệu quả của tái cấu trúc, dù 2023 lợi nhuận giảm mạnh.

🛒 Chuyển đổi mô hình sang WinMart+ giúp giảm chi phí cố định, tăng biên lợi nhuận và mở rộng nhanh mạng lưới, phù hợp xu hướng bán lẻ.

🐖 Masan Midline hưởng lợi từ giá thịt heo và cơ cấu sản phẩm chế biến, tạo nguồn lợi nhuận đột biến.

⛏️ Khai khoáng gặp thách thức do nhu cầu toàn cầu giảm, nhưng cải thiện vận hành có thể giảm rủi ro dài hạn.

📊 Tăng trưởng lợi nhuận công ty mẹ trong quý 1/2025 phản ánh hiệu quả chiến lược tái cấu trúc.

💼 Điều chỉnh tỷ lệ sở hữu tập trung vào mảng biên lợi nhuận cao và tiềm năng tăng trưởng lớn như WinMart+.

Chia sẻ thông tin hữu ích