Tìm mã CK, công ty, tin tức

Theo dõi Pro

Cổ Phiếu HPG – Gã khổng lồ thép Việt: Cơ hội vàng hay cạm bẫy chu kỳ?

Cổ phiếu HPG đại diện cho Tập đoàn Hòa Phát, doanh nghiệp thép lớn nhất Việt Nam với chuỗi giá trị khép kín từ khai thác quặng sắt đến sản xuất thép thành phẩm.

Hòa Phát chiếm hơn 30% thị phần thép xây dựng trong nước và đang mở rộng mạnh mẽ sang mảng thép cuộn cán nóng (HRC), phục vụ các ngành công nghiệp cơ khí, ô tô và thiết bị gia dụng.

Với hệ thống nhà máy hiện đại tại Dung Quất, đội tàu vận tải riêng và nền tảng tài chính vững chắc, Hòa Phát có lợi thế lớn trong việc kiểm soát chi phí và chủ động nguồn nguyên liệu.

Giai đoạn 2024–2025, doanh nghiệp được kỳ vọng hồi phục mạnh nhờ nhu cầu thép tăng trở lại, giá bán cải thiện và động lực từ các dự án đầu tư công, đặc biệt là dự án cao tốc Bắc Nam.

Chính sách thuế chống bán phá giá đối với thép nhập khẩu từ Trung Quốc và Ấn Độ cũng giúp Hòa Phát gia tăng thị phần và biên lợi nhuận, giảm cạnh tranh từ hàng giá rẻ nhập khẩu.

Kết quả kinh doanh quý 1 năm 2025 cho thấy doanh thu đạt hơn 37.000 tỷ đồng, lợi nhuận tăng mạnh nhờ mở rộng công suất và kiểm soát chi phí hiệu quả.

Mặc dù nợ ngắn hạn tăng lên do tích trữ nguyên liệu và chuẩn bị cho chu kỳ bán hàng mới, hàng tồn kho hiện tại là lợi thế khi giá thép có xu hướng tăng.

Các chỉ số tài chính như ROE và P/B đều cho thấy sự phục hồi và định giá hấp dẫn của cổ phiếu HPG.

Các công ty chứng khoán lớn như MBS, VietCap và VND đều đánh giá cổ phiếu HPG có tiềm năng tăng trưởng tốt với mức giá mục tiêu dao động từ 26.000 đến 35.700 đồng/cổ phiếu, cao hơn nhiều so với mức giá hiện tại khoảng 23.000 đồng.

Hòa Phát được xem là cổ phiếu phù hợp cho cả đầu tư giá trị dài hạn và lướt sóng theo chu kỳ ngành thép.

Điểm nổi bật

🏭 Hòa Phát là doanh nghiệp thép lớn nhất Việt Nam với chuỗi sản xuất khép kín từ quặng đến thép thành phẩm.

📈 Thị phần thép xây dựng chiếm khoảng 36–38%, thép cuộn cán nóng (HRC) chiếm tới 44%, phục vụ các ngành công nghiệp trọng điểm.

⚙️ Hệ thống nhà máy hiện đại tại Dung Quất và đội tàu vận tải riêng giúp kiểm soát chi phí và chủ động nguồn nguyên liệu.

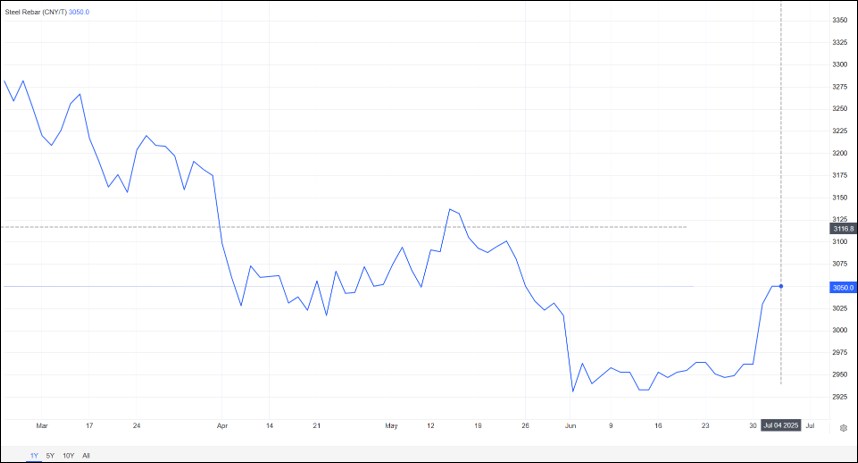

💹 Giá thép có dấu hiệu phục hồi từ quý 2 năm 2024, hỗ trợ tăng lợi nhuận cho Hòa Phát.

🛡️ Thuế chống bán phá giá thép nhập khẩu từ Trung Quốc và Ấn Độ giúp giảm cạnh tranh hàng giá rẻ, nâng cao biên lợi nhuận cho doanh nghiệp nội địa.

🚧 Đầu tư công, đặc biệt dự án cao tốc Bắc Nam, tạo động lực lớn cho nhu cầu thép trong giai đoạn 2024–2030.

📊 Các chỉ số tài chính như ROE, P/B và kết quả kinh doanh quý 1/2025 cho thấy sự phục hồi mạnh mẽ và định giá hấp dẫn của cổ phiếu HPG.

Những hiểu biết chính

🏗️ Chuỗi giá trị khép kín là lợi thế cạnh tranh bền vững: Việc Hòa Phát kiểm soát toàn bộ chuỗi từ khai thác nguyên liệu đến sản xuất thép thành phẩm giúp doanh nghiệp giảm thiểu rủi ro biến động giá nguyên liệu và tối ưu hóa chi phí sản xuất. Điều này đặc biệt quan trọng trong ngành thép vốn rất nhạy cảm với giá đầu vào.

📉 Biến động giá thép ảnh hưởng trực tiếp đến lợi nhuận: Giai đoạn 2022–2023, giá thép giảm sâu khiến biên lợi nhuận và ROE của Hòa Phát giảm mạnh, thậm chí âm. Tuy nhiên, sự phục hồi giá thép từ quý 2/2024 đã giúp lợi nhuận và các chỉ số tài chính cải thiện rõ rệt, phản ánh sức khỏe doanh nghiệp tốt hơn.

🛡️ Chính sách thuế chống bán phá giá tạo môi trường cạnh tranh lành mạnh: Việc áp thuế chống bán phá giá với thép nhập khẩu từ Trung Quốc và Ấn Độ đã làm thay đổi cục diện ngành thép, giảm áp lực cạnh tranh từ hàng giá rẻ và chuyển trọng tâm sang cạnh tranh về chất lượng giữa các doanh nghiệp nội địa, trong đó Hòa Phát là đơn vị hưởng lợi lớn nhất nhờ quy mô và chuỗi sản xuất khép kín.

🚀 Đầu tư công là động lực tăng trưởng dài hạn: Các dự án hạ tầng lớn như cao tốc Bắc Nam sẽ tạo ra nhu cầu vật liệu xây dựng lớn trong những năm tới, giúp Hòa Phát duy trì và mở rộng thị phần thép xây dựng. Đây là yếu tố then chốt hỗ trợ tăng trưởng doanh thu và lợi nhuận bền vững.

💰 Tăng nợ ngắn hạn là chiến lược tài chính hợp lý: Mặc dù nợ ngắn hạn tăng lên đáng kể, đây là kết quả của việc tích trữ nguyên liệu và chuẩn bị vốn lưu động cho chu kỳ sản xuất và bán hàng mới. Đây là chiến lược cần thiết để doanh nghiệp tận dụng cơ hội tăng giá thép và nhu cầu thị trường.

📊 Định giá cổ phiếu hấp dẫn với tiềm năng tăng trưởng: Mức P/B khoảng 1,4 lần cùng ROE trên 10% cho thấy cổ phiếu HPG đang được định giá hợp lý, chưa phản ánh hết kỳ vọng tăng trưởng trong các quý tới. Các công ty chứng khoán lớn đều đưa ra mức giá mục tiêu cao hơn giá hiện tại, khuyến nghị nhà đầu tư nên cân nhắc đưa HPG vào danh mục đầu tư dài hạn.

🔄 Cổ phiếu phù hợp cả đầu tư giá trị và đầu cơ theo chu kỳ: Với vị thế dẫn đầu ngành, nền tảng tài chính vững chắc và triển vọng tích cực từ chính sách thuế và đầu tư công, HPG là lựa chọn hấp dẫn cho cả nhà đầu tư tìm kiếm giá trị dài hạn và những người muốn tận dụng biến động chu kỳ ngành thép để lướt sóng.

Chia sẻ thông tin hữu ích