Tìm mã CK, công ty, tin tức

Theo dõi Pro

🧐🧐🧐Cơ hội đầu tư DGW

1. Tình hình kinh doanh (6T/2024)

- Doanh thu thuần: 10043 tỷ đồng (+17% YoY)

- Lợi nhuận sau thuế: 181 tỷ đồng (+7% YoY)

2. Luận điểm đầu tư

- Mảng ICT sẽ phục hồi trong ngắn hạn: Trong Q2/2024, doanh thu từ mảng điện thoại di động và máy tính xách tay, máy tính bảng tăng lần lượt 1% và 17% YoY mặc dù chưa bước vào mùa cao điểm. Các mặt hàng ICT đặc biệt là các sản phẩm máy tính ghi nhận mức tăng trưởng tốt trong bối cảnh chung của ngành được cho là đã bão hòa chủ yếu nhờ vào việc doanh nghiệp hưởng lợi từ chu kỳ thay thế sản phẩm mới laptop cũng như động lực tiêu thụ khi mùa tựu trường sắp đến gần.

- Đa dạng hóa danh mục sản phẩm, hoàn thiện mô hình tăng trưởng mới:

Trong bối cảnh mảng ICT bắt đầu bão hòa và khó có thể duy trì mức tăng trưởng tốt trong các năm tiếp theo, DGW đã thực hiện hàng loạt các thương vụ M&A cũng như tiến tới đa dạng hóa danh mục sản phẩm nhằm đa dạng hóa các nguồn thu lợi nhuận của mình. Trong các quý tiếp theo, DGW dự kiến sẽ ra mắt một số các sản phẩm mới từ thương hiệu MSI bao gồm máy tính xách tay, PC, màn hình, bàn phím,... cũng như dự kiến phân phối thêm các thiết bị gia dụng như máy điều hòa nhiệt độ, tủ lạnh... nhằm giảm bớt sự phụ thuộc vào mảng ICT

Cụ thể mảng máy tính xách tay, thiết bị văn phòng và thiết bị gia dụng lần lượt đạt mức tăng trưởng 17%,18% và 20%. Riêng mảng điện thoại di động chỉ tăng trưởng ở mức 1% do mảng này đang trải qua giai đoạn thấp điểm. Với kỳ vọng sức mua trong 2 quý cuối năm sẽ có sự cải thiện lớn với các động lực như các sản phẩm công nghệ mới ra mắt cũng như diệp Tết Nguyên Đán năm nay sẽ đến sớm hơn thường lệ sẽ giúp kích thích chi tiêu của người tiêu dùng. KQKD của DGW sẽ có sự cải thiện rõ rệt hơn vào 2 quý cuối năm.

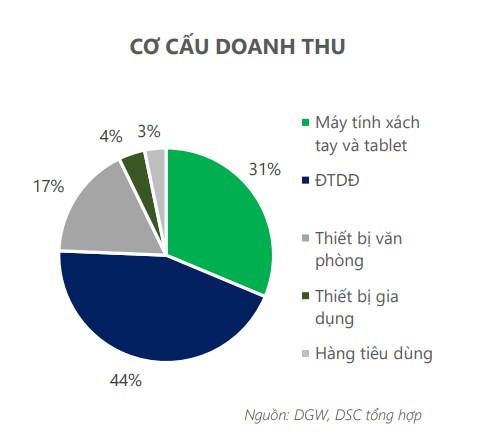

- Tỷ trọng đóng góp doanh thu của mảng ICT cải thiện tuy nhiên sẽ suy giảm dần trong tương lai:

Trong Q2/2024, đóng góp doanh thu từ mảng ICT của DGW có sự cải thiện rõ rệt khi đạt mức 75% nhờ vào việc các mặt hàng này đang có câu chuyện hỗ trợ tích cực trong năm nay. Mặc dù vậy, việc DGW đang tích cực đa dạng hóa danh mục sản phẩm của mình đặc biệt là các sản phẩm thiết bị bảo hộ lao động, thiết bị gia dụng, nhóm hàng tiêu dùng nhanh do dư địa các mảng này còn nhiều thì tỷ trọng doanh thu từ mảng ICT sẽ có sự suy giảm trong tương lai. Tuy nhiên cần lưu ý tỷ trọng của mảng ICT suy giảm không phải vì không còn dư địa tăng trưởng mà do tốc độ tăng trưởng của các mảng khác nhanh hơn.

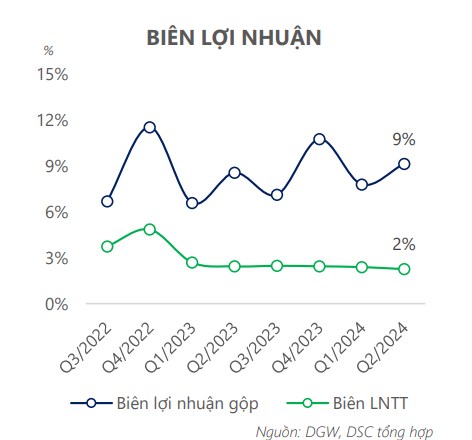

- Biên lợi nhuận gộp duy trì đi ngang:

Biên lợi nhuận gộp của DGW trong Q2/2024 chững lại đà phục hồi khi đạt mức 9%, đi ngang so với cùng kỳ năm ngoái do doanh thu từ mảng ICT (có BLN thấp hơn) tăng mạnh hơn dự kiến trong khi doanh thu từ mảng Non ICT (có BLN cao) mặc dù tăng trưởng tốt nhưng thấp hơn dự báo do doanh thu từ Achison kém hơn kỳ vọng cũng như mặc hàng FMCGS bị ảnh hưởng do quy định zero nồng cộ cồn từ chính phủ. Các quý cuối năm tốc độ hồi phục của biên lợi nhuận gộp của DGW là không quá đột phá khi đây là mùa trọng điểm của mảng ICT. Dự kiến với kết quả kinh doanh Non ICT được dự báo tích cực hơn trong 2H/2024, biên lợi nhuận của doanh nghiệp có thể cải thiện về mức 10%-11%, tương đương với mức bình quân cùng thời điểm trong quá khứ.

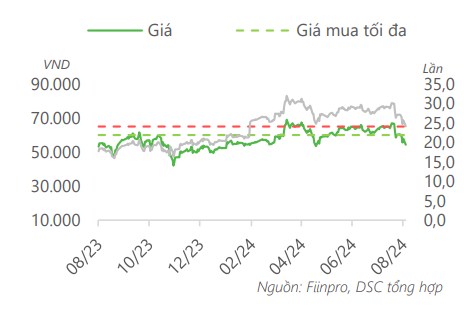

📍📍📍Mảng ICT được hưởng lợi nhờ vào chu kỳ đổi mới thiết bị điện tử, các mảng kinh doanh khác tăng trưởng tích cực. Giá mục tiêu trong năm nay sẽ đạt mức 68.000 VND/cp

➡️ NĐT MUỐN NHẬN ĐIỂM MUA SỚM, CHIẾN LƯỢC ĐI VỐN => LIÊN HỆ Ở DƯỚI ĐỂ NHẬN KHUYẾN NGHỊ CHI TIẾT⬇️

____________________

LIÊN HỆ HỢP TÁC

☎️P.h.o.ne/Z.al.o: 0876769896

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích