Tìm mã CK, công ty, tin tức

Theo dõi Pro

😃TỔNG HỢP KQKD H1 2022 CỦA CÁC BANK

-------------

Như vậy tất cả các ngân hàng niêm yết đều đã ra Báo cáo KQKD 6 tháng đầu năm 2022, mặc dù tăng trưởng lợi nhuận có giảm tốc, tuy nhiên hầu hết các NH có 6 tháng đầu năm “ăn nên làm ra” khi đều có lãi đậm. Đặc biệt nhóm NH thuộc Big 4 (VCB, BID, CTG) có sự cải thiện đáng kể so với cùng kỳ năm 2021.

Trong bài viết này, Positive Flow sẽ tổng hợp một số điểm nhấn đáng chú ý về tình hình kinh doanh 6T đầu năm 2022 của các NH niêm yết.

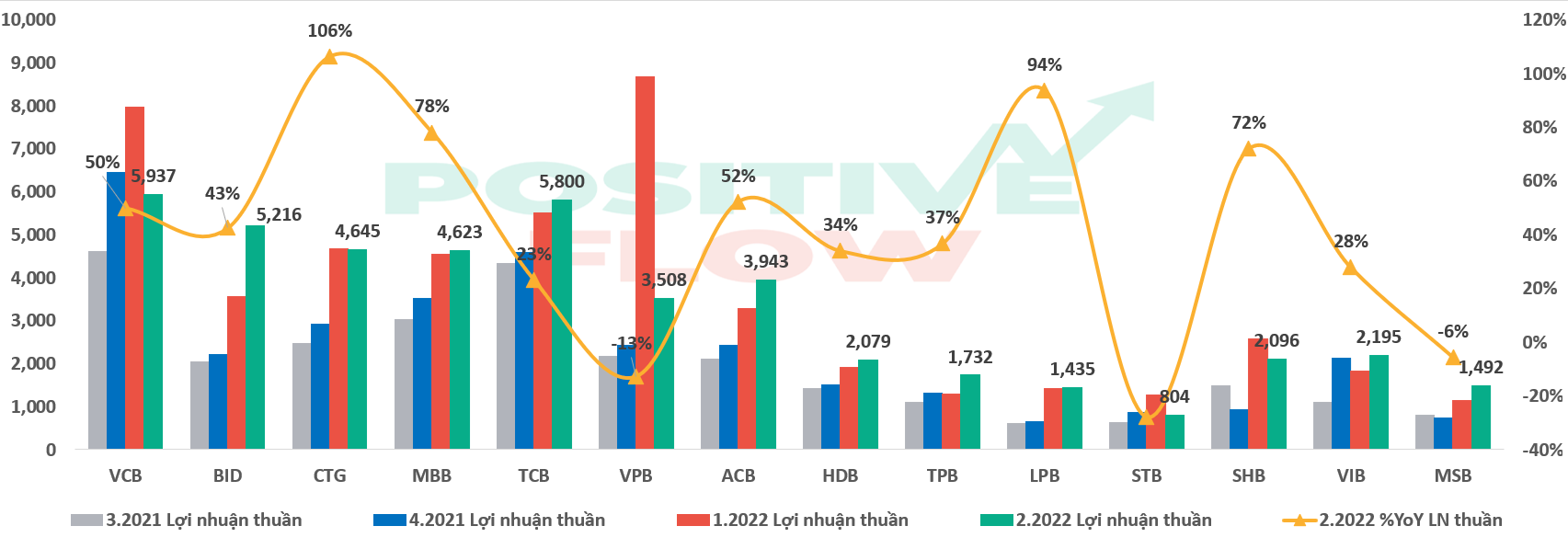

(1). Về Lợi nhuận thuần: (Ảnh 1)

- Hầu hết các bank đều có sự tăng trưởng tốt so với Q2/2021, ngoại trừ VPB, MSB và STB có tăng trưởng âm. Tăng trưởng trung bình của 15 NH có lợi nhuận cao nhất đạt 43%.

- Các NH có sở hữu nhà nước VCB, BID, CTG trở lại cuộc đua lợi nhuận với mức tăng ấn tượng, lần lượt 50%, 43% và 106%. BID và CTG sau thời kỳ năm 2021 phải tăng cường trích lập dự phòng cho các khoản vay tái cơ cấu, nên có mức nền khá thấp, trong khi đó VCB vẫn duy trì phong độ.

- TCB và MBB vẫn áp sát và tăng trưởng tốt, tuy nhiên đã giảm tốc. VPB sau quý 1 tăng trưởng đột biến từ hợp đồng bảo hiểm, quý 2 tăng trưởng đã chậm lại khá nhiều.

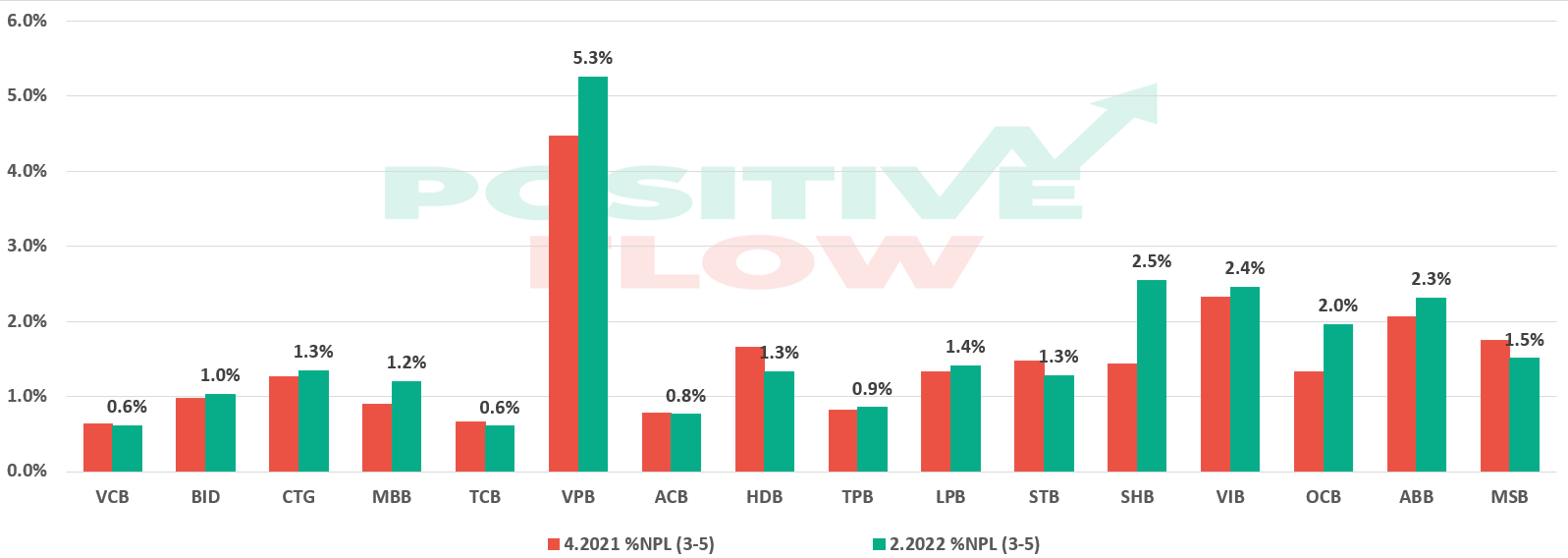

(2). Về Nợ xấu và dự phòng rủi ro: (Ảnh 2)

- Hầu hết các NH đều gia tăng nợ xấu, nợ xấu trung bình của các NH niêm yết là ~ 2.1%, tăng mạnh so với mức 1.7% đầu năm.

- Việc nợ xấu của các NH tăng một phần đã nằm trong dự liệu của giới chuyên gia phân tích. Trong các quý tới, bức tranh nợ xấu sẽ rõ ràng hơn khi Thông tư 14/2021/TT-NHNN liên quan đến cơ cấu lại nợ, giữ nguyên nhóm nợ, miễn giảm lãi suất cho khách hàng cá nhân và doanh nghiệp do dịch Covid-19 đã chính thức hết hạn vào ngày 30/6.

- Một số NH gia tăng nợ xấu đáng chú ý như VPB (5.3%), MBB(1.2%, tăng mạnh so với 0.9% đầu năm), SHB (2.5% so với đầu năm 1.4%), ... trong khi đó TCB, VCB vẫn duy trì nợ xấu mức rất thấp.

- Top các NH hàng đầu vẫn giữ mức Dự phòng rủi ro rất cao như VCB (kỷ lục 505%), BID (262%), CTG (189%), MBB và TCB lần lượt là 221% và 176% … Đây sẽ là của để dành của các NH sau khi nợ xấu giảm đi và NH có thể hoàn nhập dự phòng rủi ro.

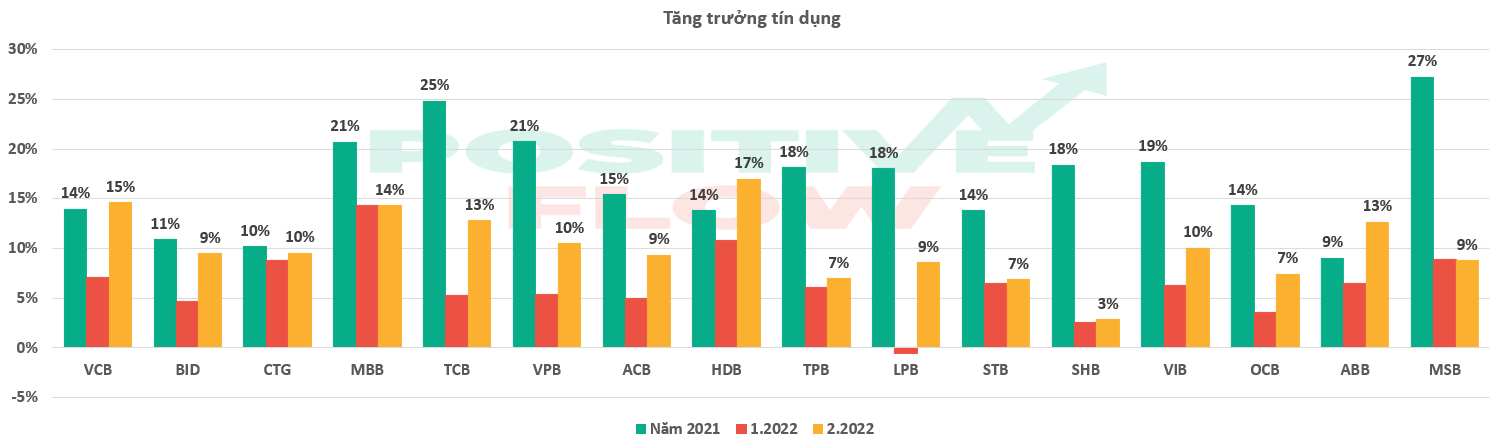

(3). Về tăng trưởng tín dụng (Ảnh 3)

- Trong Quý 2, có thể thấy rõ sự khác biệt khi nhiều NH vẫn tăng mạnh tín dụng (VCB, BID, TCB, ACB, LPB…), trong khi nhiều NH không đổi so với Quý 1 (MBB, CTG, TPB …). Lý do là nhiều bank đã tăng trưởng tín dụng rất mạnh trong quý 1, dẫn đến full room tín dụng và chưa thể cho vay thêm mới.

- Sau buổi họp báo ngày 14/07, NHNN khẳng định sẽ tiếp tục duy trì mục tiêu tăng trưởng tín dụng 14% cho cuối năm. Như vậy, NHNN sẽ sớm mở room thời gian tới, và các NH có chất lượng tín dụng tốt, hoặc nhận hỗ trợ các NH yếu kém (MBB, VCB) sẽ có nhiều cơ hội được mở room trong quý 3 này.

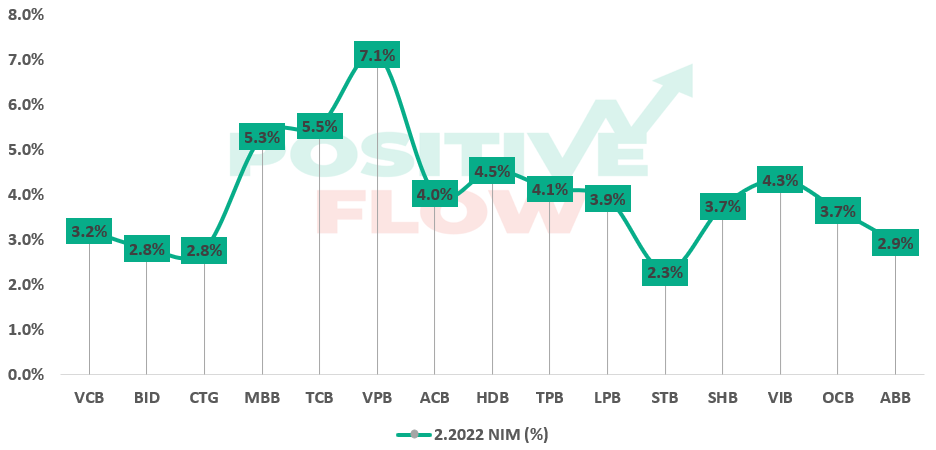

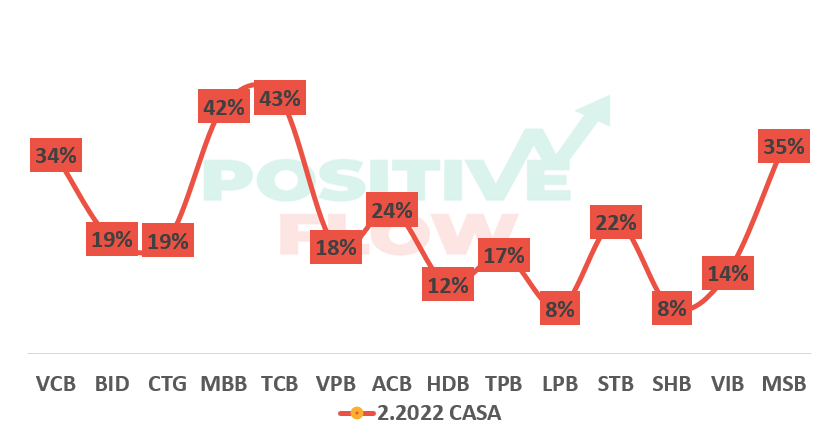

(4). CASA và NIM (Ảnh 4,5)

- Các NH tiếp tục các chính sách tăng trưởng CASA, nổi bật nhất như VCB, MSB (rất đáng lưu ý sự vươn lên mạnh mẽ của MSB gần đây). Ngoài ra các NH có mức CASA cao trước đây như MBB, TCB cho thấy dấu hiệu chậm lại khi các NH cũng đã học theo chiến thuật tăng CASA.

- Về NIM, dễ thấy các Bank nhà nước có sự lép vế khi NIM khá thấp. Trong khi đó các ngân hàng tư nhân như MBB, TCB, MSB, vẫn duy trì NIM rất tốt nhờ chi phí vốn thấp, trong đó VPB vẫn có NIM cao nhất nhóm NH do hợp nhất FE Credit.

-------------

Tổng kết lại:

- Sau 2 quý đầu năm lợi nhuận và tín dụng tăng mạnh, dự kiến quý 3 và 4, tăng trưởng tín dụng trong nửa cuối năm sẽ chậm lại. Cụ thể, để kiểm soát lạm phát, NHNN có thể thận trọng hơn trong việc nới hạn mức tăng trưởng tín dụng trong nửa cuối năm 2022. Hạn mức được cấp thêm có thể chỉ ở mức vừa phải, đi cùng với điều kiện các NH phải hạn chế giải ngân cho các phân khúc rủi ro.

- Ngoài ra, dự kiến các nguồn thu ngoài lãi của các NH sẽ giảm tốc trong nửa cuối năm. Theo đó, ngoài việc không còn lợi nhuận từ kinh doanh trái phiếu chính phủ, doanh số thanh toán của nhóm NH thương mại Nhà nước sẽ bị sụt giảm do chương trình miễn phí chuyển khoản.

- Dù vậy, do đã chiết khấu khá nhiều và đi ngang từ đầu năm. Một khi thị trường đã điều chỉnh xong, dự kiến nhóm Bank sẽ sớm tỏa sáng để nâng đỡ index cho cuối năm.

#positiveflow #dautu #chungkhoan #VCB #BID #CTG #TCB #MBB #VPB #MSB #SHB #LPB # #KQKD

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích