VNDirect: NIM ngân hàng có thể giảm trong năm 2022

Theo Báo cáo chiến lược đầu tư năm 2022 vừa được công bố, CTCK VNDirect dự báo việc cải thiện NIM sẽ chậm lại trong nửa cuối năm 2021 và thậm chí giảm vào năm 2022.

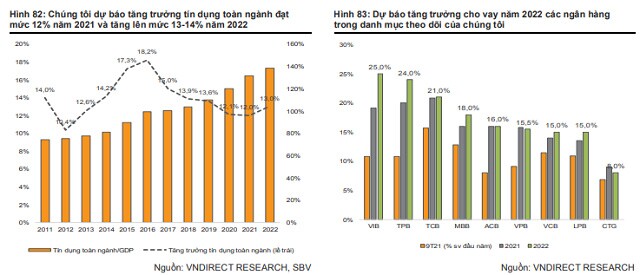

Tính đến ngày 25/11, tín dụng hệ thống tăng 10.1% so với đầu năm, tăng 2.2% chỉ sau gần hai tháng, so với mức tăng 1.5% trong quý 3/2021, và cao hơn mức tăng 8.4% so với đầu năm trong 11 tháng năm 2020. Việc nới lỏng giãn cách xã hội đã cho phép hoạt động kinh doanh phục hồi từ quý 4/2021.

Tín dụng toàn ngành kỳ vọng đạt 12% năm 2021, tăng lên 13-14% năm 2022

Tăng trưởng tín dụng toàn hệ thống kỳ vọng sẽ cải thiện trong quý 4/2021 và ít nhất đạt mức 12% cho cả năm 2021. Vì VNDirect tin rằng việc Việt Nam bình thường hóa kể từ tháng 10 kết hợp với các gói hỗ trợ hiện tại của Chính phủ và lãi suất cho vay thấp sẽ thúc đẩy các doanh nghiệp quay trở lại hoạt động và vay mới phục vụ cho hoạt động của họ, thúc đẩy tăng trưởng tín dụng.

VNDirect dự báo tăng trưởng tín dụng toàn ngành năm 2022 đạt mức 13-14%, được hỗ trợ bởi: (1) Hoạt động sản xuất và thương mại phục hồi mạnh mẽ nhờ sự gia tăng của nhu cầu trong và ngoài nước; (2) lãi suất cho vay thấp kích thích nhu cầu vay mua nhà; và (3) tỷ lệ giải ngân vốn đầu tư công cao hơn.

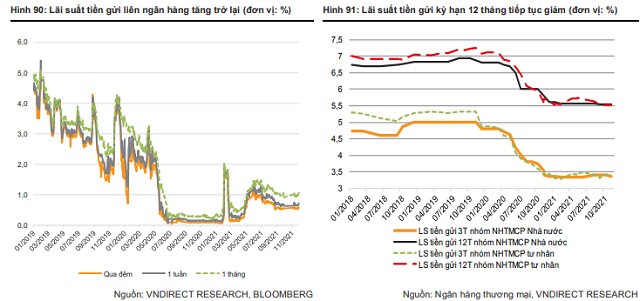

Lãi suất cho vay sẽ tiếp tục giảm, lãi suất tiền gửi sẽ tăng trở lại trong năm 2022

Tính đến 01/11/2021, lãi suất tiền gửi kỳ hạn 3 tháng không đổi so với cuối năm 2020, trong khi đó lãi suất kỳ hạn 12 tháng giảm 10 điểm phần trăm (đạt 5.53%/năm) so với cuối năm 2020. Lãi suất liên ngân hàng đã phục hồi trở lại, dù vậy vẫn ghi nhận thấp so với giai đoạn trước dịch bệnh.

Liên quan đến lãi suất cho vay, NHNN đã áp dụng “gói cấp bù lãi suất” 3,000 tỷ đồng, tức các ngân hàng sẽ cho vay khoảng 100,000 tỷ đồng với lãi suất 3-4%/năm đối với các doanh nghiệp chịu ảnh hưởng nặng nề từ dịch Covid-19. Thêm vào đó, Chính phủ cũng có dự định nâng quy mô gói lên 10,000-20,000 tỷ, tập trung hỗ trợ các khách hàng như (1) doanh nghiệp vừa và nhỏ, (2) các doanh nghiệp tham gia vào những dự án quốc gia, và (3) các doanh nghiệp trong ngành du lịch, hàng không, vận tải… Dựa trên các chính sách hỗ trợ này, VNDirect kỳ vọng lãi suất cho vay trung bình sẽ giảm 10-30 điểm cơ bản trong năm 2021.

Ngược lại, lãi suất tiền gửi sẽ khó duy trì ở mức thấp như hiện tại do (1) nhu cầu huy động vốn tăng dựa trên tín dụng tăng, (2) áp lực lạm phát trong năm 2022, (3) sự cạnh tranh từ các kênh đầu tư hấp dẫn như bất động sản và chứng khoán. Theo đó, lãi suất tiền gửi sẽ tăng 30-50 điểm cơ bản trong năm 2022. VNDirect dự đoán lãi suất tiền gửi kỳ hạn 12 tháng tại các NHTM sẽ tăng lên mức 5.9-6.1%/năm vào cuối năm 2022, tuy nhiên vẫn thấp hơn mức 6.8%/năm trước giai đoạn dịch bệnh.

Trong trường hợp Thông tư 08/2021/TT-NHNN không được gia hạn thêm 1 năm nữa, tỷ lệ tối đa vốn ngắn hạn cho vay dài hạn sẽ giảm từ mức 37% xuống 34% bắt đầu từ ngày 01/10/2022; đồng nghĩa với việc các ngân hàng sẽ phải giảm nguồn vốn ngắn hạn hoặc tăng cho vay trung và dài hạn.

Tăng trưởng lợi nhuận năm 2021 của các ngân hàng sẽ chậm lại

VNDirect cho rằng việc cải thiện NIM sẽ chậm lại trong nửa cuối năm 2021 và thậm chí giảm vào năm 2022 do các ngân hàng đã được yêu cầu thực hiện nghiêm túc việc hạ lãi suất cho vay để hỗ trợ khách hàng. Mặt khác, chất lượng tài sản của các ngân hàng có suy giảm nhẹ với tỷ lệ nợ xấu trung bình tăng lên 1.64% vào cuối quý 3/2021 từ mức 1.49% vào cuối quý 2/2021. Ngoài ra, nợ tái cơ cấu toàn hệ thống đã tăng lên 250 nghìn tỷ đồng (2.5% tín dụng hệ thống) vào cuối tháng 11 từ mức 227 nghìn tỷ đồng vào cuối tháng 8, theo NHNN. Do đó, các ngân hàng sẽ phải cân bằng lại giữa mục tiêu tăng trưởng lợi nhuận và kiểm soát chất lượng tài sản trong bối cảnh NIM thấp hơn và khẩu vị rủi ro ngày càng tăng. Nhìn chung, VNDirect kỳ vọng các ngân hàng sẽ đạt tăng trưởng lợi nhuận 25% so với cùng kỳ năm 2020 và 19% năm 2022.

Các ngân hàng có thể cải thiện NIM trong năm 2022 khi sở hữu những lợi thế cạnh tranh như:

- Hệ số CASA cao hoặc tỷ lệ LDR thấp: giúp giảm được chi phí vốn trong bối cảnh lãi suất cho vay giảm.

- Có khả năng vay vốn nước ngoài: giúp các ngân hàng vay được vốn với lãi suất thấp trong bối cảnh tỷ giá ổn định.

- Có khả năng mở rộng cho vay cá nhân, theo đó gia tăng tỷ suất lợi nhuận.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()