VNDirect khuyến nghị thêm một cổ phiếu tiềm năng trong môi trường lãi suất tăng

CTCK VNDirect kỳ vọng BVH sẽ ghi nhận mức tăng trưởng lợi nhuận trung bình trên 40% trong 2 năm tới và cải thiện ROE lên khoảng 12 - 15%.

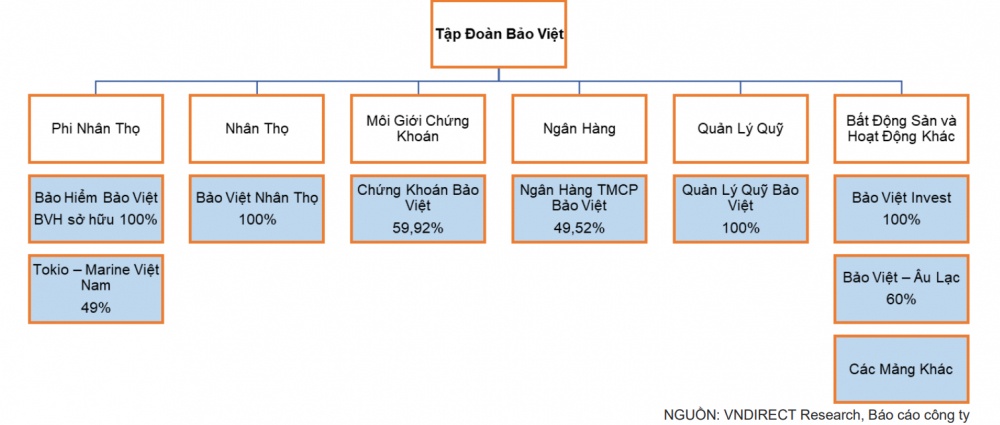

Tập đoàn Bảo Việt được thành lập năm 1965, ban đầu tập trung vào lĩnh vực BHPNT. Theo thời gian, công ty đã mở rộng sang các lĩnh vực dịch vụ tài chính khác bao gồm ngân hàng, môi giới chứng khoán và quản lý quỹ. Tuy nhiên, hoạt động kinh doanh cốt lõi của BVH vẫn là mảng BH do gần như 100% doanh thu hợp nhất của công ty đến từ mảng này.Hiện Bảo Việt là công ty BH duy nhất niêm yết trên thị trường chứng khoán hoạt động trong mảng bảo hiểm nhân thọ (BHNT).

Về cơ cấu sở hữu, Bộ Tài chính (BTC) và Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) sở hữu lần lượt 65% và 2,98% cổ phiếu BVH đang lưu hành. Nhà đầu tư chiến lược Sumitomo Life, một trong những công ty BHNT hàng đầu đến từ Nhật Bản, là cổ đông lớn thứ 2 với tỷ lệ sở hữu 22,09%.

Nhiều yếu tố vĩ mô thuận lợi sẽ hỗ trợ sự tăng trưởng của ngành BHNT

Ngành BHNT đã đạt được sự tăng trưởng mạnh mẽ trong 10 năm qua với tốc độ tăng trưởng kép của phí BH là 26%. Tuy tăng trưởng mạnh nhưng tỷ lệ thâm nhập BH NT tại Việt Nam (được tính theo phí BH chia cho GDP) vẫn ở mức khiêm tốn là 1,9% vào năm 2021, chỉ cao hơn Indonesia (1,1%) và Philippines (1,5%) trong khối ASEAN và thấp hơn nhiều so với Thái Lan (3,1%), Malaysia (3,9%), và Singapore (8,7%).

Để so sánh thêm, mức độ thâm nhập trung bình ở ASEAN, các thị trường mới nổi, các thị trường phát triển và thế giới lần lượt là 2,5%, 1,1%, 3,3% và 3,0%. Sự chênh lệch lớn giữa mức độ thâm nhập của Việt Nam và các nước phát triển cho thấy tiềm năng tăng trưởng to lớn trong tương lai cho ngành BH NT nói chung và BVH nói riêng với vị thế là một trong những công ty dẫn đầu thị trường.

Già hóa dân số sẽ thúc đẩy nhu cầu mạnh mẽ về các sản phẩm BHNT. Nhật Bản, quốc gia có dân số già nhất thế giới và một trong những thị trường BHNT phát triển nhất, là một ví dụ điển hình cho sự tương quan này. Việt Nam đang trải qua giai đoạn già hóa dân số nhanh chóng khi tỷ lệ người cao tuổi trong dân số (từ 60 tuổi trở lên) đã tăng đáng kể từ 8,8% năm 2010 lên 12,8% năm 2021. Theo Quỹ Dân số Liên hợp quốc, tỷ lệ này có thể đạt 25% vào năm 2050.

Chi tiêu chăm sóc sức khỏe gia tăng, vốn có liên quan với giá hóa dân số, cũng sẽ tác động tích cực đến nhu cầu mua BHNT. Theo Fitch Solutions, chi tiêu cho chăm sóc sức khỏe của Việt Nam đã đạt 17 tỷ USD trong năm 2019 (tương đương 6,6% GDP) và có thể tăng lên đến 23 tỷ USD vào năm 2022 (tăng trưởng kép 10,7%). Lưu ý rằng nhiều sản phẩm BHNT hiện đang được bán kèm với sản phẩm bổ trợ với lợi ích bổ trợ phổ biến nhất là BH sức khỏe.

Tốc độ gia tăng tầng lớp trung lưu ở mức cao cũng là một nhân tố thuận lợi khác cho ngành BHNT. Cụ thể việc thu nhập các hộ gia đình được nâng cao sẽ tăng khả năng chi trả của họ cho các sản phẩm BHNT và đồng thời sẽ đẩy mạnh nhu cầu hấp thụ nguồn tiền tiết kiệm nhàn rỗi.

Những tiến bộ của ngành ngân hàng (NH) và thị trường tài chính (bao gồm cổ phiếu và trái phiếu) sẽ giúp đẩy mạnh sự phát triển của các tài sản tài chính và việc người dân sở hữu các tài sản này. Với nhóm tài sản tài chính ngày càng được mở rộng, các doanh nghiệp BH NT có thể xây dựng thêm nhiều sản phẩm BH mới mang tính tiết kiệm, nhằm nắm bắt nhu cầu ngày càng cao của các hộ gia đình có mong muốn đảm bảo thu nhập của họ trong tương lai.

Việc đa dạng hóa các kênh phân phối từ kênh đại lý truyền thống sang kênh bancassurance (hợp tác giữa doanh nghiệp BH và NH cho phép doanh nghiệp BH bán sản phẩm của mình cho khách hàng của NH) và các kênh khác như kỹ thuật số đã giúp mở rộng phạm vi tiếp cận của công ty BH NT tới khách hàng tiềm năng. Doanh thu khai thác mới (DT KTM) thông qua kênh banca đã tăng theo cấp số nhân trong vài năm qua, từ 20% tổng phí KTM trong năm 2018 lên hơn 40% vào năm 2021.

Môi trường lãi suất thấp đã kết thúc

Ngành BH (cả NT và PNT) sẽ được hưởng lợi từ lãi suất cao, do phần lớn danh mục đầu tư của các doanh nghiệp BH là các tài sản có thu nhập cố định như tiền gửi ngân hàng hay trái phiếu. Đối với thị trường Việt Nam, lãi suất huy động là lãi suất quan trọng cần theo dõi, do tiền gửi ngân hàng chiếm tỷ trọng rất lớn trong danh mục đầu tư của hầu hết các doanh nghiệp BH và đa số các TPDN đang lưu hành hiện nay đều có lãi suất thả nổi được tính dựa trên lãi suất huy động.

Trong giai đoạn 2020-2021, lãi suất huy động kỳ hạn 12 tháng đã được giảm mạnh, tính từ mức trước Covid 19 đến đáy trung bình khoảng 130 điểm cơ bản đối với các NH quốc doanh và khoảng 170 điểm cơ bản đối với các NH tư nhân. Việc này nhằm hỗ trợ nền kinh tế vượt qua đại dịch. Lãi suất huy động bắt đầu tăng trở lại trong năm nay khi các hoạt động kinh tế và xã hội của Việt Nam phục hồi mạnh mẽ sau giãn cách xã hội.

Sau khi ngân hàng nhà nước (NHNN) tăng lãi suất điều hành thêm 200 điểm cơ bản vào tháng 9 và tháng 10, các NH thương mại đã ngay lập tức tăng mạnh lãi suất huy động. Lãi suất tiền gửi kỳ hạn 12 tháng tại các NH quốc doanh và NH tư nhân trung bình tăng khoảng 190 điểm cơ bản so với đầu năm.

Hưởng lợi khi lãi suất trái phiếu chính phủ tăng

Theo chuẩn mực kế toán Việt Nam (VAS), các doanh nghiệp BHNT phải trích lập dự phòng toán học cho hầu hết các hợp đồng BH hỗn hợp và BH truyền thống nói chung theo phương pháp phí BH thuần. Dựa theo chuẩn mực kế toán này, biến động lợi suất TPCP trên thị trường sơ cấp có thể gây ảnh hưởng lớn đến dự phòng toán học cho các hợp đồng BH hỗn hợp và sau cùng là lợi nhuận kế toán của các doanh nghiệp BHNT.

Việc lợi suất TPCP liên tục giảm trong 1 thập kỷ qua đã dẫn đến chi phí dự phòng toán học tăng cao và làm giảm biên lợi nhuận mảng NT của BVH. Một dẫn chứng cho việc áp lực dự phòng có thể gây ảnh lớn lên lợi nhuận là từ năm 2015 đến năm 2021, phí BHNT của BVH đã tăng gấp 3 lần từ 10,1 nghìn tỷ đồng lên 30,5 nghìn tỷ nhưng lợi nhuận chỉ tăng có hơn 30%.

VNDirect kỳ vọng trong thời gian tới áp lực dự phòng toán học sẽ giảm bớt khi lãi suất TPCP đã bắt đầu tăng mạnh. Động lực tăng đằng sau lãi suất TPCP đến từ việc các NH trung ương trên thế giới thắt chặt chính sách tiền tệ để kiểm chế lạm phát, việc này đã gây nên áp lực tỷ giá tiền đồng so với USD; và Việt Nam tiếp tục đây mạnh đầu tư công trong thời gian tới và khả năng cao sẽ phải phát hành nhiều TPCP hơn. Hiện một số hợp đồng tương lai đang cho thấy FED có thể sẽ tiếp tục tăng lãi suất điều hành lên đến mức 5%-5,25% vào đầu năm 2023 – cao hơn 125 điểm cơ bản so với mức 3,75%-4% hiện tại. Trong khi đó, lợi suất TPCP 10 năm của Việt Nam ở trên thị trường sơ cấp và thứ cấp đã lần lượt tăng 190 và 300 điểm cơ bản từ đầu năm.

Theo VNDirect, BVH sẽ được hưởng lợi rất nhiều từ việc lãi suất TPCP tăng cao sẽ làm giảm áp lực trích lập dự phòng toán học. Dựa theo báo cáo tài chính năm 2021 của BVH, nếu lãi suất chiết khấu tăng 25 điểm cơ bản thì LNTT của BVH có thể tăng đến 1.021 tỷ đồng (43% kết quả kinh doanh năm 2021). Một điểm đáng đề cập là thay đổi của lãi suất chiết khấu sẽ có độ trễ so với lãi suất TPCP do công thức trung bình 24 tháng. Vì có độ trễ này, VNDirect dự tính lãi suất chiết khấu sẽ bắt đầu tăng rõ rệt hơn vào đầu năm sau.

Dự phóng lợi nhuận giai đoạn 2022-2024

Bảo hiểm nhân thọ

VNDirect dự phóng mảng BHNT của BVH sẽ ghi nhận tăng trưởng phí BH gốc lần lượt ở mức 10,0%/9,7%/9,4% trong các năm 2022/23/24. Dự phóng này thể hiện quan điểm của VNDirect rằng doanh nghiệp sẽ duy trì thị phần tốt trong phân khúc sản phẩm BH hỗn hợp và BH liên kết chung. Bên cạnh đó, VNDirect kỳ vọng rằng BVH sẽ cho ra mắt sản phẩm BH liên kết đơn vị vào năm sau, và đây sẽ là động lực tăng trưởng doanh thu quan trọng của doanh nghiệp trong dài hạn.

Về mặt lợi nhuận, VNDirect dự phóng tỷ lệ dự phòng (tăng dự phòng nghiệp vụ chia cho phí BH gốc) sẽ giảm trong năm 2023 do lợi suất TPCP/lãi suất chiết khấu sẽ tăng cao hơn. Ở chiều hướng ngược lại, VNDirect cũng kỳ vọng chi phí bồi thường & đáo hạn và chi phí hoa hòng & bán hàng có thể sẽ tăng, và làm giảm bớt tăng trưởng lợi nhuận thu được từ việc tỷ lệ dự phòng giảm.

Bảo hiểm phi nhân thọ

VNDirect dự phóng tăng trưởng phí BH gốc lần lượt ở mức 9,2%/6,9%/6,6% trong các năm 2022/23/24 cho mảng BHPNT của BVH, thấp hơn so với mức tăng trưởng của ngành ở trong khoảng 10-12%. Mức tăng trưởng phí BH gốc này tương đương với tăng trưởng phí BH thuần lần lượt ở mức 24,1%/4,1%/7,7%. Những dự phòng này được dựa trên quan điểm của VNDirect rằng công ty sẽ tiếp tục tập trung vào lợi nhuận hơn là thị phần trong một vài năm tới. Về mặt biên lợi nhuận, VNDirect dự phóng tỷ lệ kết hợp của BVH sẽ được cải thiện từ 105,0% trong năm 2022 xuống còn lần lượt 104,7%/104,2% trong 2 năm 2023/24.

Hợp nhất

Về hoạt động đầu tư tài chính, VNDirect kỳ vọng BVH sẽ đạt được lợi suất đầu tư tốt hơn trong 2 năm tới khi doanh nghiệp sẽ được hưởng lợi từ lãi suất huy động cao hơn. Dự phóng về lợi suất đầu tư của VNDirect trong các năm 2022/23/24 lần lượt là 5,4%/6,5%/7%. Nhìn chung, VNDirect kỳ vọng BVH sẽ đạt được mức tăng trưởng lợi nhuận 66%/27% trong hai năm 2023/24. Hai động lực tăng trưởng chính sẽ đến từ lợi suất đầu tư tốt hơn và gánh nặng dự phòng toán học giảm bớt do lãi suất chiết khấu cao hơn. Theo giả định của VNDirect, ROE dự kiến sẽ được cải thiện từ dưới mức 10% trong năm nay lên lần lượt là 12,5%/14,2% trong 2 năm 2023/24. Đối với việc trả cổ tức, VNDirect giả định BVH có thể trả ~40% lợi nhuận bằng cổ tức tiền mặt từ năm 2023 trở đi và vẫn đảm bảo đầy đủ các tỷ lệ liên quan đến khả năng thanh toán.

Khuyến nghị khả quan với giá mục tiêu 76.000 đồng/cp

BVH đang giao dịch ở mức P/B 1,7 lần, thấp hơn so với trung bình 3 năm là 2,1 lần. VNDirect cho rằng đợt giảm giá vừa qua đã tạo ra cơ hội cho nhà đầu tư để tích lũy cổ phiếu của một công ty BH đầu ngành với triển vọng tăng trưởng lợi nhuận rõ rệt và rào cản gia nhập ngành lớn.

VNDirect đưa ra khuyến nghị Khả quan đối với cổ phiếu BVH với giá mục tiêu là 76.000đ/cp.

Tiềm năng tăng giá bao gồm tỷ lệ kết hợp PNT thấp hơn dự kiến; và khả năng tăng vốn từ phát hành riêng lẻ.

Rủi ro giảm giá bao gồm chậm trễ trong việc ra mắt sản phẩm BH liên kết đơn vị; và tổn thất có tính thảm họa ở mảng phi nhân thọ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()