VN-Index “rẻ” hơn trung bình 5 năm, nhưng dòng tiền lớn vẫn đứng ngoài vì đâu?

Dù định giá đã lùi xuống dưới mức trung bình nhiều năm, thị trường chứng khoán Việt Nam vẫn chưa thu hút được dòng tiền lớn quay trở lại.

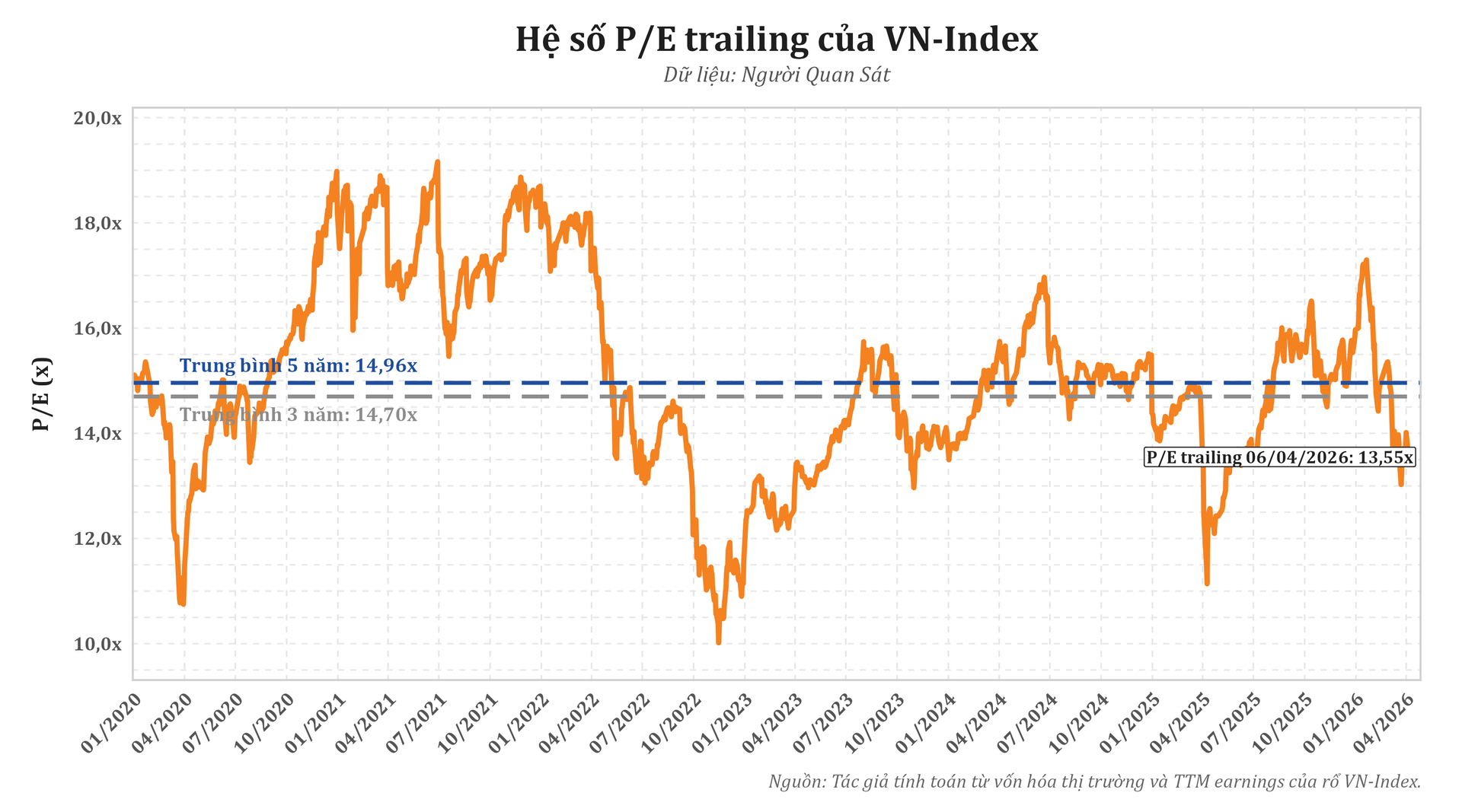

Theo dữ liệu mới nhất, P/E của VN-Index hiện ở khoảng 13,55 lần, thấp hơn mức bình quân 5 năm (14,96 lần) và 3 năm (14,7 lần). Tuy nhiên, mức này vẫn chưa chạm vùng đáy như giai đoạn căng thẳng nhất, khi P/E từng xuống quanh 11 lần vào tháng 4/2025.

Điểm quan trọng nằm ở bản chất của “định giá rẻ”. Thị trường không rẻ vì lợi nhuận suy giảm mạnh, mà chủ yếu do nhà đầu tư không còn sẵn sàng trả mức giá cao như trước cho cùng một mặt bằng lợi nhuận. Nói thẳng ra: kỳ vọng đã co lại, chứ doanh nghiệp chưa hẳn yếu đi.

Một yếu tố then chốt khác là chênh lệch lợi suất chưa đủ hấp dẫn. Suất sinh lời lợi nhuận (E/P) của thị trường khoảng 7,3%, chỉ cao hơn lợi suất trái phiếu Chính phủ 10 năm khoảng 2,9 điểm phần trăm, và không vượt trội rõ rệt so với lãi suất tiền gửi (có thể lên tới 6,9–7,1% ở kỳ hạn dài). Với các tổ chức lớn – những người luôn so kè từng basis point – mức “premium” này là chưa đủ để họ xuống tiền mạnh.

Ngoài ra, câu chuyện không chỉ là định giá, mà là triển vọng. Dòng vốn tổ chức nhìn về tương lai lợi nhuận, không phải con số hiện tại. Trong khi đó, bức tranh lợi nhuận của thị trường chưa thực sự đồng đều: một số cổ phiếu lớn kéo chỉ số, nhưng phần còn lại chưa cho thấy sự cải thiện đủ rộng. Điều này khiến định giá thấp mang tính “tương đối”, chưa đủ sức thuyết phục.

Ở góc độ dòng tiền, thị trường không hề thiếu lực đỡ. Từ đầu năm đến nay, khối ngoại bán ròng gần 30.000 tỷ đồng, nhưng tổ chức trong nước, cá nhân và tự doanh đã hấp thụ phần lớn lượng bán này. Vấn đề là: lực đỡ không phải lực kéo. Tiền nội đang giữ thị trường không rơi, nhưng chưa đủ để nâng mặt bằng giá lên một trạng thái mới.

Thanh khoản cũng phản ánh điều đó. Giá trị khớp lệnh bình quân đang thấp hơn các giai đoạn trước, cho thấy chưa có dấu hiệu của một pha “tranh mua” – thứ thường xuất hiện khi dòng tiền lớn thực sự quay lại.

Một điểm rất đáng chú ý mà nhiều người bỏ qua: phần thị trường mà nhà đầu tư nước ngoài có thể tiếp cận lại không hề rẻ như VN-Index thể hiện. Chỉ số MSCI Vietnam – đại diện cho nhóm cổ phiếu có thể mua – có P/E khoảng 18 lần, cao hơn đáng kể so với mặt bằng chung. Điều này giải thích vì sao “cảm giác rẻ” không đồng nghĩa với “cơ hội giải ngân” đối với vốn ngoại.

Cuối cùng, các rào cản kỹ thuật như room ngoại, cơ chế giao dịch, yêu cầu ký quỹ hay minh bạch thông tin vẫn là những điểm nghẽn. Dù FTSE Russell đã ghi nhận nhiều cải thiện, thị trường vẫn cần thêm thời gian để chứng minh khả năng tiếp cận thực tế đối với dòng vốn quốc tế.

Tóm lại, thị trường hiện tại rơi vào một trạng thái khá “khó chịu”: không còn đắt, nhưng cũng chưa đủ rẻ; không thiếu tiền, nhưng thiếu động lực. Với dòng vốn lớn, họ không chỉ cần giá thấp, mà cần một combo rõ ràng hơn: lợi nhuận tăng trưởng, rủi ro vĩ mô hạ nhiệt, và khả năng tiếp cận thị trường được cải thiện thực chất. Chừng nào ba yếu tố này chưa đồng pha, việc tiền lớn đứng ngoài vẫn là điều… hoàn toàn hợp lý.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()