VJC 2025: Tiềm năng bứt phá hay áp lực tài chính vẫn đè nặng?

Mời nhà đầu tư theo dõi phân tích.

Tiềm năng tăng trưởng ngành hàng không

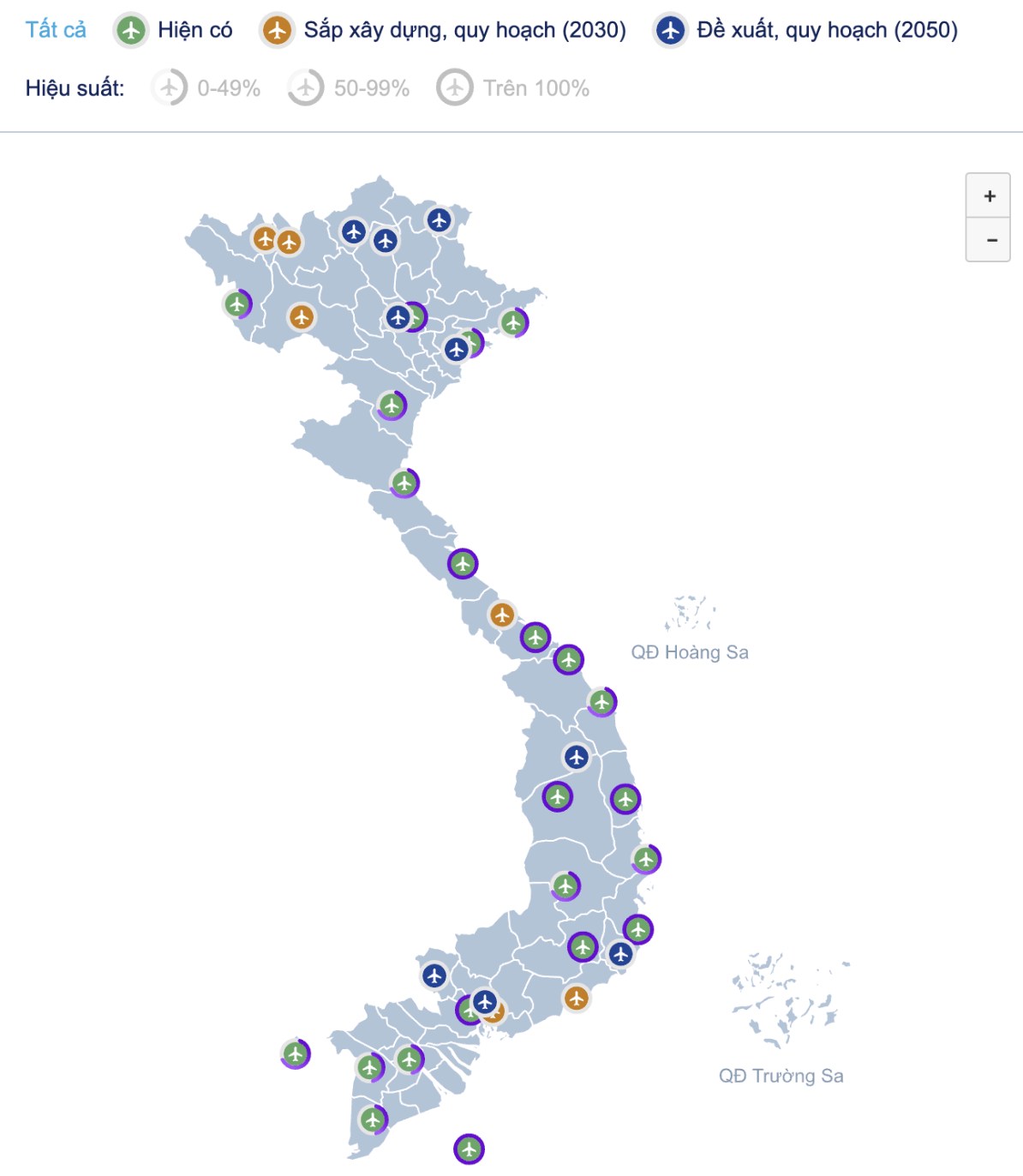

Cơ sở hạ tầng mở rộng với kế hoạch phát triển hạ tầng tham vọng.

Việt Nam hiện có 22 cảng hàng không trong đó các cảng lớn như Tân Sơn Nhất, Đà Nẵng, Cam Ranh đang hoạt động vượt quá mức công suất 150%. Chủ trương của Bộ Giao thông đến năm 2030 sẽ mở thêm 6 sân bay: Lai Châu, Sapa, Nà Sản, Quảng Trị, Phan Thiết Và Long Thành, đáng chú ý nhất có sân bay Long Thành với công suất thiết kế lên tới 50 triệu khách/năm đến năm 2030, đây sẽ là sân bay lớn nhất cả nước khi xây dựng hoàn tất.

Du lịch quốc tế hồi phục tăng trưởng mạnh mẽ

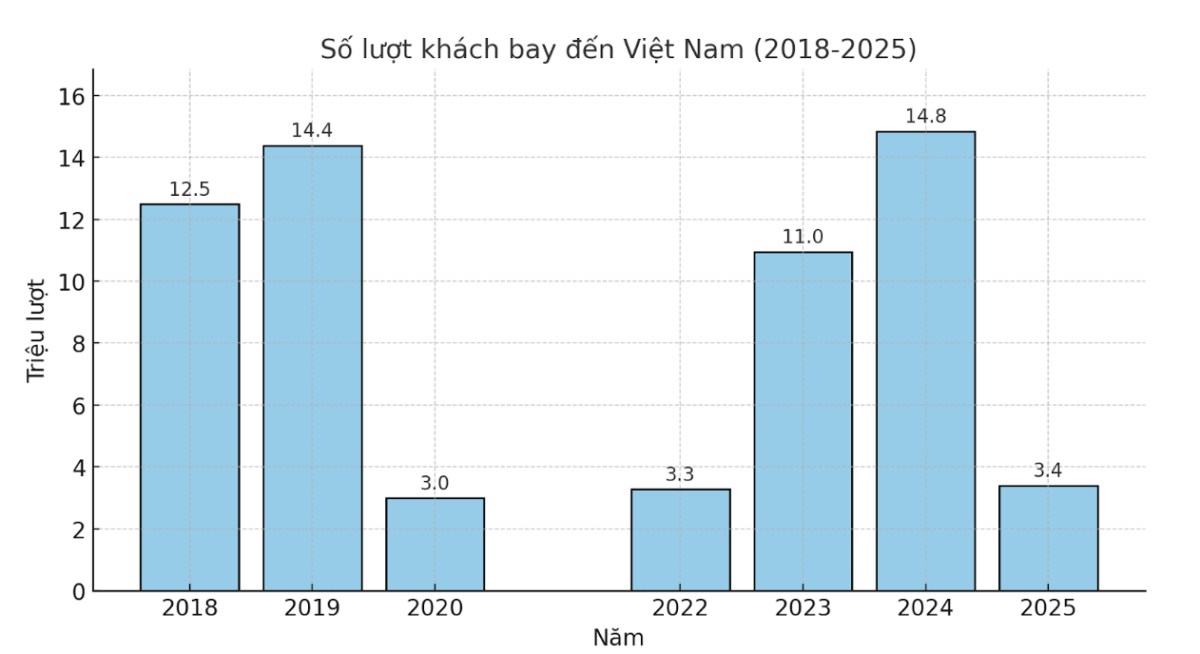

Ngành hàng không phát triển mạnh mẽ nhờ sự thúc đẩy từ du lịch. Theo Cục Du lịch Quốc gia Việt Nam (VNAT), 85% du khách quốc tế đến Việt Nam bằng đường hàng không.Tính đến thời điểm hiện tại, ngành du lịch đang phục hồi ấn tượng, tiệm cận mức đỉnh trước đại dịch. Trong năm 2024, Việt Nam đã đón 14,8 triệu lượt khách quốc tế di chuyển bằng đường hàng không tăng 34 % so với cùng kỳ năm trước và vượt cả tổng số khách của năm 2023.

Trong 2 tháng đầu năm 2025 đã có 3,4 triệu lượt khách quốc tế đến Việt Nam bằng đường hàng không, tăng trưởng 36% so với năm 2024. Dự báo lượng khách đến Việt Nam trong năm 2025 sẽ đạt ít nhất hơn 20 triệu lượt khách, tăng trưởng 15% so với cùng kỳ.

Điểm nhấn doanh thu VietJet 2024

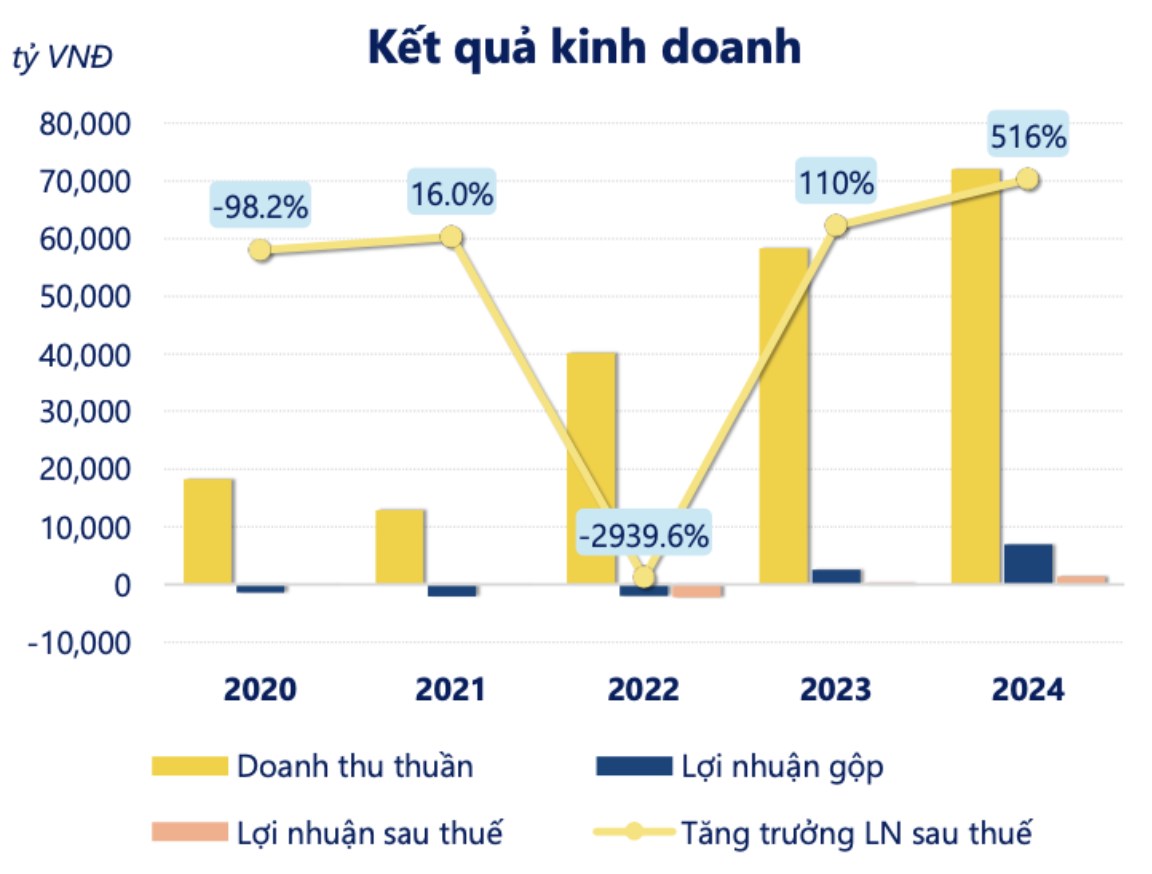

Năm 2024, VJC ghi nhận kết quả kinh doanh ấn tượng với doanh thu thuần tăng mạnh 23,4%, đạt 71.991 tỷ đồng. Lợi nhuận sau thuế cũng bứt phá, tăng 516% lên 1.427 tỷ đồng.

Doanh thu lớn nhất của VJC đến từ vận chuyển hành khách, trong đó vận chuyển khách quốc tế đem lại doanh thu lớn hơn. Mảng doanh thu phụ trợ gồm thu phí hành lý ký gửi, phụ phí, vận chuyển hàng hoá vẫn tăng trưởng đều, đây là mảng kinh doanh có biên lợi nhuận vô cùng tốt. ROE của VJC năm 2024 tăng trưởng tốt so với các năm trước đó đạt 8.86% mức cao nhất trong 5 năm trở lại đây.

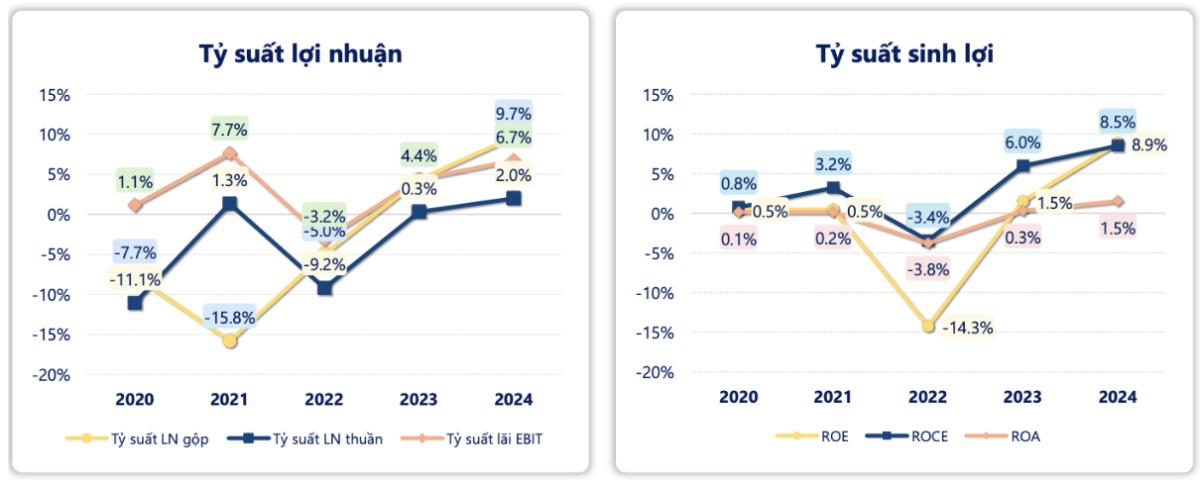

Tỷ suất sinh lời và tỷ suất lợi nhuận đều đang có xu hướng phục hồi và tăng trưởng, tuy nhiên chưa thể đạt được mức đỉnh trước khi dịch do VJC đang chịu nhiều chi phí lãi vay và thuê tài chính. Năm 2024 chi phí lãi vay tăng lên so với 2023 ở mức 2,972 tỷ đồng, chi phí bán hàng và quản lý doanh nghiệp cũng tăng nhẹ. Các khoản chi phí tài chính này đến từ lãi vay cùng các khoản trả lãi trái phiếu phát hành thêm của VJC từ năm 2023. Với các khoản vay đã thực hiện dự báo chi phí tài chính của VJC trong năm 2025 vẫn sẽ ở mức cao như trong năm 2024, sẽ khó để đạt được mức biên lợi nhuận như trước năm 2020 của công ty.

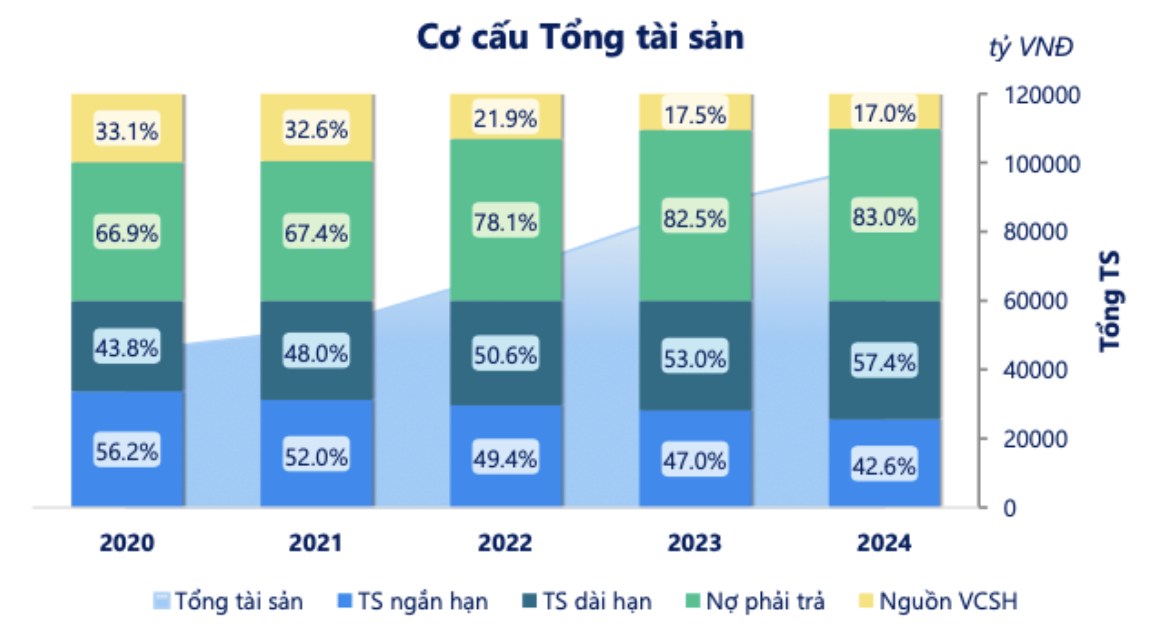

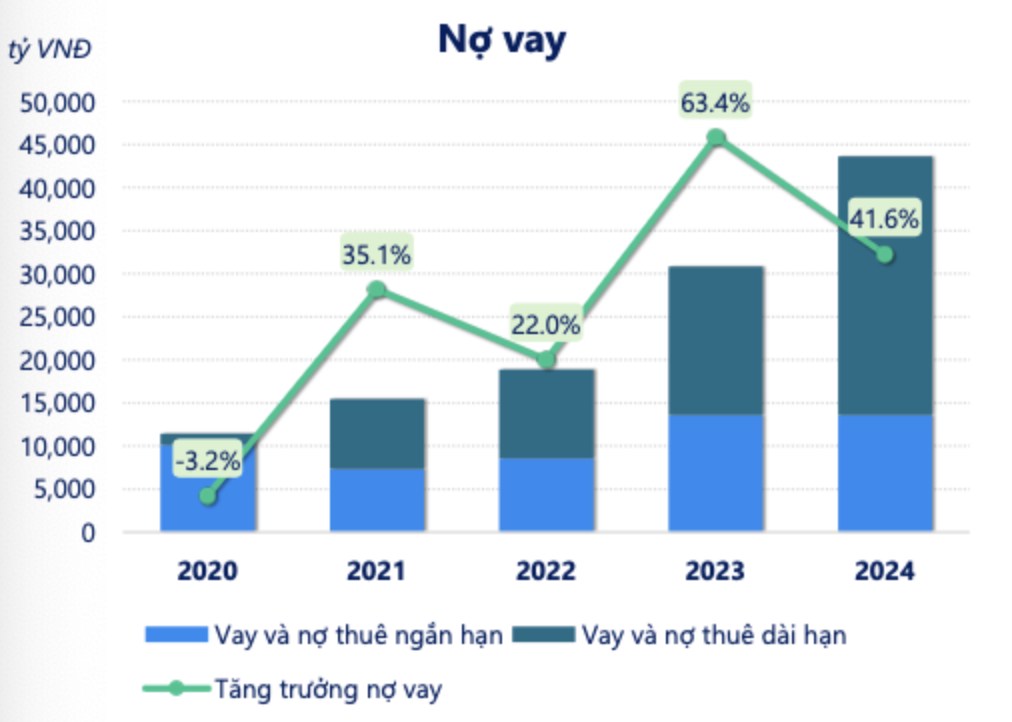

Cơ cấu tài sản đang tăng nhưng nợ vay cũng đang xu hướng tăng

Năm 2024, tổng tài sản của VJC đạt 99.524 tỷ đồng, tăng 14,5% so với năm trước. Trong đó, tài sản dài hạn chiếm tỷ trọng 57,4% tổng tài sản, cao hơn so với tài sản ngắn hạn.

Về cơ cấu nguồn vốn, nợ phải trả chiếm 83,0%, cao hơn vốn chủ sở hữu. Tài sản ngắn hạn của VJC đạt 42.389 tỷ đồng, tăng 3,82% so với năm trước, nhưng tỷ trọng trong tổng tài sản giảm xuống còn 42,6%. Trong danh mục tài sản ngắn hạn, khoản phải thu ngắn hạn chiếm tỷ trọng lớn nhất với 31,9%, tiếp theo là tiền và các khoản tương đương tiền chiếm 4,58%.

Tài sản dài hạn tăng trưởng mạnh 23,9% so với năm trước, đạt 57.135 tỷ đồng, tương ứng với 57,4% tổng tài sản, cao hơn mức của năm 2023. Trong đó, khoản phải thu dài hạn chiếm tỷ trọng cao nhất với 29,2%, tiếp theo là tài sản cố định với 14,2%.

Nợ vay của VJC tăng đáng kể từ 30.000 tỷ lên 44.000 tỷ đồng. Tỷ lệ vốn chủ sở hữu trên tổng tài sản giảm nhẹ từ 17,5% xuống 17%. Tuy nhiên, điểm tích cực là chỉ số Vốn lưu động ròng/Tổng tài sản có xu hướng cải thiện, tăng từ 2,3% lên 8,65%.

Triển vọng:

Duy trì vị thế dẫn đầu thị phần, mở rộng thị phần

VietJet Air hiện giữ vị trí dẫn đầu trong ngành hàng không Việt Nam, cả ở thị trường nội địa và quốc tế, nhờ mô hình kinh doanh hàng không giá rẻ. Trên các tuyến bay nội địa, hãng đã duy trì vị thế số một từ năm 2020 với thị phần khoảng 43%. Đối thủ cạnh tranh chính là Vietnam Airlines, chiếm 42% thị phần nội địa. Hai hãng này tạo nên thế áp đảo, bỏ xa các đối thủ khác như Bamboo Airways (8%) và Pacific Airlines (5%).

Trong mảng vận chuyển quốc tế, các hãng hàng không Việt Nam duy trì thị phần ổn định ở mức 40-45% so với các hãng nước ngoài. Riêng VietJet Air đang dẫn đầu với 56% thị phần quốc tế trong số các hãng hàng không Việt Nam, tiếp theo là Vietnam Airlines với 42%, trong khi Bamboo Airways nắm giữ 1%.

Chiến lược của VietJet là tiếp tục củng cố thị phần trong nước, đồng thời mở rộng mạng lưới quốc tế thông qua hợp tác và liên doanh, tận dụng đội tàu bay trẻ và hiện đại hàng đầu tại Việt Nam. Xu hướng của Vietjet vẫn là củng cố và tiếp tục mở rộng thị phần của hãng, đặc biệt là thị phần du khách quốc tế khi đây là mảng hãng đã có nhiều nỗ lực trong việc tăng trưởng trong các năm qua ( hiện năm 2024 thị phần khách quốc tế của VJC chiếm 56%).

Phát triển mạng lưới quốc tế:

Tính đến hết năm 2024, VJC khai thác 43 đường bay nội địa và 112 đường bay quốc tế, trong 2024 hãng đã cắt 2 đường bay nội địa không hiệu quả so với 2023.

Ở mãng bay quốc tế, VJC liên tục mở rộng các đường bay quốc tế, số lượng đường bay quốc tế khai thác năm 2024 tăng 40% so với năm 2023 (67 đường bay quốc tế). Trong năm 2025, VJC dự định sẽ khai thác mạnh hơn các khu vực đường bay đến Châu Mỹ và Châu Âu thông qua các chiến dịch tăng mức độ nhận diện thương hiệu.

Du lịch quốc tế tăng trưởng mạnh:

Với số liệu 2 tháng đầu năm 2025 và 2024, lượng khách du lịch quốc tế đến Việt Nam trong năm 2025 có thể dễ dàng vượt qua số liệu năm 2024 và lập kỉ lục mới về lượng khách du lịch đến Việt Nam. Đây là yếu tố rất quan trọng ảnh hưởng đến doanh thu của VJC trong năm nay khi mà đây là lĩnh vực VJC đang có thể mạnh cực lớn so với các hãng hàng không trong nước.

Rủi ro:

Chi phí lãi vay sẽ vẫn ở mức cao, biên lợi nhuận sẽ chưa tăng trưởng vượt bậc được:

Chi phí lãi vay của VJC đang vẫn còn nhiều, các khoản thuê tài chính năm 2024 có tăng thêm, tuy nhiên lãi vay năm 2025 đánh giá sẽ không tăng mạnh khi mức lãi suất đã có dấu hiệu giảm cùng với trong năm 2025, VJC sẽ không có khoản trái phiếu nào đến hạn thanh toán gốc.

Kết luận:

Ngành hàng không năm 2025 dự báo sẽ có nhiều triển vọng, bản thân VJC cũng đã có nhiều dấu hiệu cải thiện trong kết quả kinh doanh của mình, dự báo trong năm 2025 với những thuận lợi đã nêu thì doanh thu của VJC có thể tăng trưởng thêm 20% nữa và mức EPS 2025 tăng trưởng đạt mốc trên 4,000.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()