Vinamilk (VNM) - báo cáo tài chính quý 4.2025

(Những nhà đầu tư yêu thích điểm rơi tăng trưởng sẽ rất quan tâm)

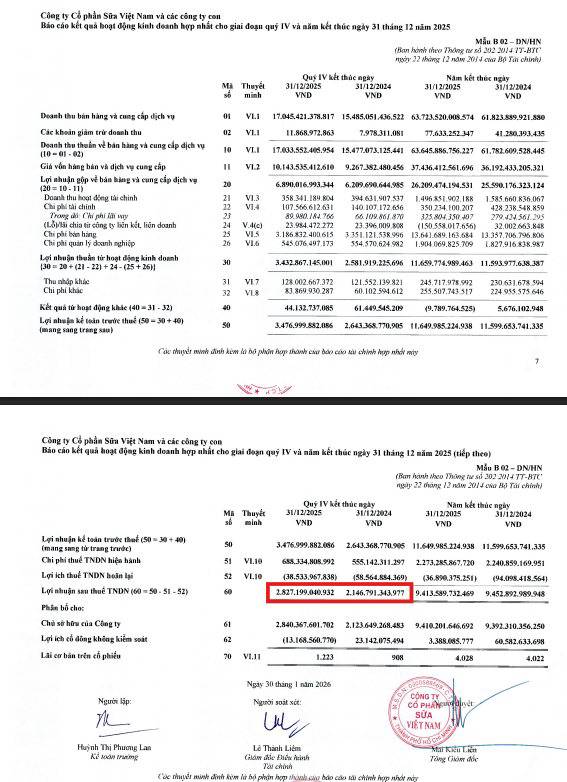

Đánh giá tổng thể, VNM vẫn là VNM, chỉnh chu, an toàn, ổn định: Vốn chủ sở hữu chiếm ~64% TTS, nợ phải trả ~35%/TTS, nợ vay/VCSH rất thấp, họ vẫn đang thận trọng và không cần tối ưu ROE bằng đòn bẫy. Một điểm chung của các doanh nghiệp sản xuất lớn (cũng tương tự HPG), VNM quản trị hàng tồn kho/TTS rất ổn định ~13%-14%/TTS như một công thức mặc định. Biên lợi nhuận gộp, biên lợi nhuận ròng đều đi ngang so với nhiều quý trước.

Chúng tôi quan tâm và đánh giá khả quan nhất là việc VNM đang từng bước mở rộng thêm thị phần trong nước lẫn xuất khẩu khá chắc chắn, bằng kết quả của quá trình đổi mới, cải tiến hàng trăm sản phẩm trong nhiều năm nay để bắt kịp xu hướng thị hiếu.

Ý tưởng dành cho nhà đầu tư yêu thích điểm rơi: Chúng tôi đánh giá cao xu hướng phục hồi thị phần của VNM, thứ sẽ tạo ra doanh số ổn định và ít biến động. Biên lãi gộp của mỗi quý sẽ phụ thuộc vào câu chuyện quản lý hàng tồn và nguyên liệu đầu vào. Chúng tôi nhận thấy rằng giá sữa bột đầu vào trên thị trường đã giảm khoảng 30% trong nửa cuối năm 2025, đặc biệt giảm sâu vào Quý 4. Đây là một trong những yếu tố chúng tôi thương xem xét đối với VNM và đã đầu tư vào VNM ở thời điểm sau Quý 2/2024.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()