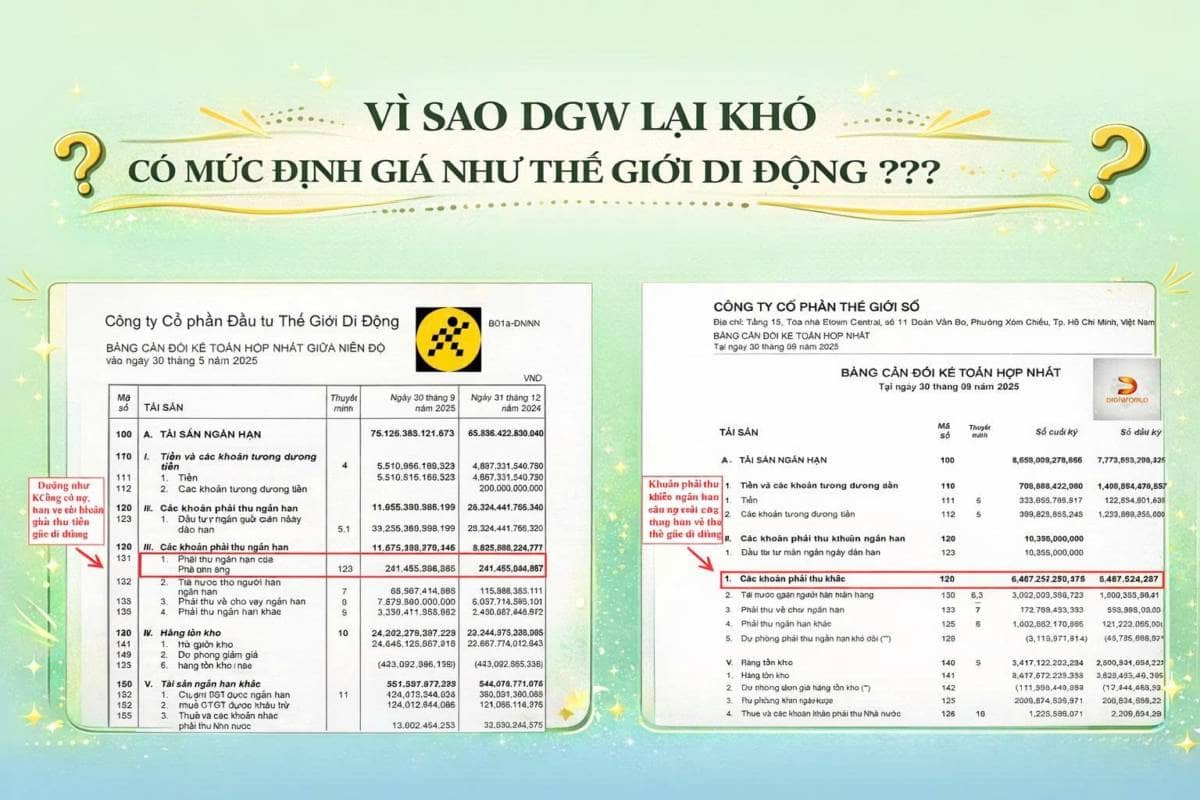

Vì sao DGW khó có được định giá như MWG?

Khi đặt DGW cạnh MWG, nếu chỉ nhìn vào tăng trưởng doanh thu hay lợi nhuận, rất dễ dẫn đến so sánh sai bản chất. Sự khác biệt cốt lõi nằm ở mô hình kinh doanh và "vị thế" trong chuỗi giá trị – yếu tố này quyết định trực tiếp đến chất lượng dòng tiền và mức định giá.

1. Về phía DGW: bản chất là một doanh nghiệp đứng đầu chuỗi giá trị ngành bán lẻ

DGW hoạt động theo mô hình bán buôn, khách hàng chính của họ là đại lý, chứ không phải là người tiêu dùng cuối cùng. Điều này dẫn đến:

- Doanh thu lớn nhưng bán chịu chiếm phần lớn.

- Dòng tiền thu về chậm và phụ thuộc vào đối tác.

- Đặc biệt, khi nhìn vào BCTC sẽ thấy rằng khoản phải thu khách hàng sẽ chiếm tỷ trọng lớn trong tổng tài sản.

👉 Doanh thu có thể tăng nhanh, nhưng vòng quay tiền chậm, chất lượng dòng tiền không cao.

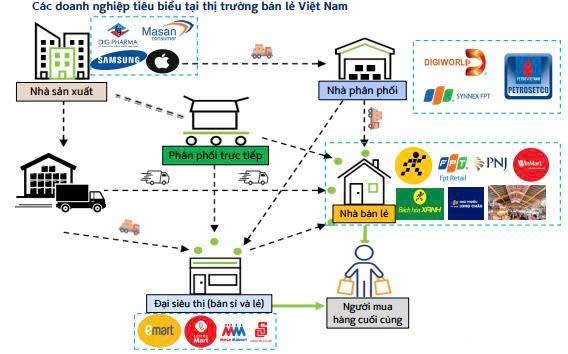

2. Về phía MWG: bản chất là một doanh nghiệp đứng cuối chuỗi giá trị ngành

Xét về chuỗi giá trị, MWG đang đứng ở cuối mô hình chuỗi bán lẻ, cấu trúc tài chính hoàn toàn khác biệc:

- Nói cách khác MWG như " khách hàng " của DGW. Được quyền nợ, đối với chủ cung cấp đầu vào khi mua hàng hóa.

- Quyền thu tiền liền khi bán hàng, gần như không xuất hiện khoản phải thu lớn.

3. Về chuỗi giá trị

👉 DGW không có nhiều vị thế bởi các chuỗi bán lẻ lớn hoàn toàn có thể nhập trực tiếp từ hãng. Bên cạnh đó, DGW không có lợi thế cạnh tranh vượt trội so với các hãng bán buôn khác như PET, FPT Synnex,...

👉 MWG - Vị thế thực sự chuỗi bán lẻ nằm ở đây, cuối chuỗi, kiểm soát điểm bán và quan trọng nhất là quyết định dòng tiền.

👉 Vì vậy nên nhìn vào tổng quất cả chuỗi giá trị, lợi nhuận, doanh thu chứ không nên nhìn bề nổi là lợi nhuận dễ lệch bản chất.

Liên hệ ngay: 0385868601 để được hỗ trợ tư vấn đầu tư

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()