+84

+84 Nhận OTP

Trong báo cáo cập nhật triển vọng ngành cá tra mới đây, Chứng khoán Vietcombank (VCBS) đánh giá khả quan với 2 doanh nghiệp Nam Việt (Mã: ANV) và Vĩnh Hoàn (Mã: VHC).

Đối với Nam Việt, VCBS cho biết, theo kết quả về thuế chống bán phá giá lần thứ 17 (POR17) của Bộ thương mại Mỹ, ANV được hưởng mức thuế suất 0%. Việc này khiến doanh nghiệp quyết định quay trở lại thị trường Mỹ.

ANV cũng đang lên kế hoạch để trong 2-3 năm tới, sản lượng xuất khẩu sang thị trường Mỹ sẽ tăng trưởng từ 5-7%.

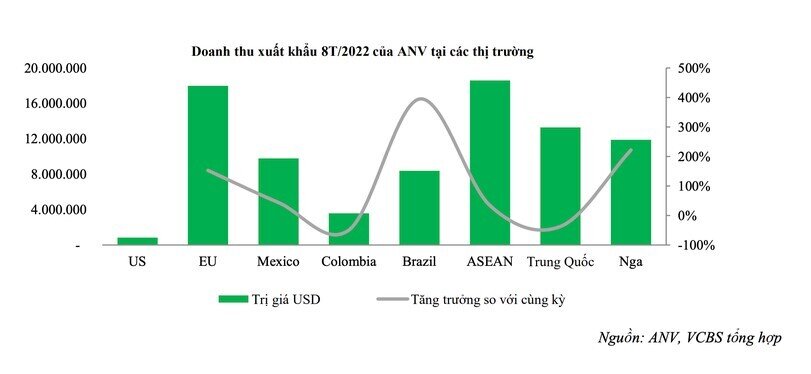

Mặt khác, ANV đang dần hồi phục sản lượng xuất khẩu sang Trung Quốc, doanh nghiệp đã xuất thêm được 80 công sang thị trường này. Ngoài xuất khẩu sang Thượng Hải như mọi khi, ANV đã tìm thêm được một số đối tác mới ở Bắc Kinh và Quảng Châu. Theo kế hoạch, sản lượng xuất khẩu tại thị trường Trung Quốc sẽ tăng trưởng từ 35-45% trong thời gian tới.

Bên cạnh đó, giá bán tại thị trường Trung Quốc cũng cao hơn so với các doanh nghiệp khác. Đối với thị trường châu Âu và Đông Nam Á, tình hình các đơn hàng của ANV vẫn đang ổn định.

Riêng với các đơn hàng sang Thái Lan đang tăng vọt, doanh nghiệp đang đưa được các đơn hàng của mình vào các siêu thị nên luôn bán được với giá tốt. ANV dự kiến sẽ nâng sản lượng xuất khẩu sang các thị trường này từ 10-15% trong thời gian tới.

VCBS dự báo, doanh thu cá tra của ANV cho năm 2022 và 2023 sẽ tăng trưởng lần lượt là 22% và 9% so với cùng kỳ, đem về lợi nhuận lần lượt là 642 và 693 tỷ VND cho doanh nghiệp.

Ngoài ra, ANV đang mở rộng sản xuất sang mảng C&G (Collagen và Gelatin) khi liên doanh với Amicogen để tiến hành xây dựng nhà máy công suất 800 tấn/năm, tổng mức vốn đầu tư 6 triệu USD. Theo dự kiến, nhà máy Amicogen sẽ đem về doanh thu và lợi nhuận lần lượt là 36 triệu và 1,5 triệu USD/năm sau khi hoạt động hết công suất.

Các hoạt động kinh doanh khác của ANV gồm dự án Điện mặt trời tại Bình Phú (tổng công suất 650 KWH), đã vận hành được 1/3 dự án, đem lại lợi nhuận hơn 40 tỷ đồng trong nửa đầu năm 2022; mảng thi công công trình xây lắp đem về lợi nhuận hơn 8 tỷ đồng.

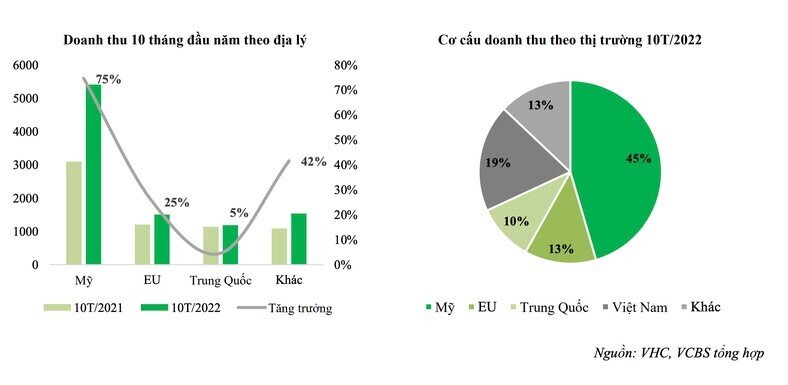

Đối với Vĩnh Hoàn, VCBS cho biết, VHC vẫn duy trì ổn định thị phần của mình ở các thị trường. Doanh thu tăng trưởng mạnh mẽ ở hai thị trường Mỹ và châu Âu (lần lượt là 75% và 25%). Doanh thu xuất khẩu tại thị trường Trung Quốc tăng nhẹ 5%.

VHC sẽ tiếp tục tập trung vào thị trường Mỹ nhiều hơn, do thị trường Trung Quốc ưa thích mặt hàng rẻ, không phù hợp với dòng sản phẩm chất lượng cao của Vĩnh Hoàn vốn đáp ứng được những tiêu chuẩn khắt khe của thị trường Mỹ. Thực tế trong cơ cấu doanh thu của VHC những tháng vừa qua, thị trường Mỹ vẫn đứng đầu với tỷ trọng là 45%, đứng thứ 2 là thị trường châu Âu 13%.

Doanh thu theo sản phẩm của VHC cũng cải thiện rõ rệt trong năm nay. Mảng cá tra fillet tăng mạnh 59%, tiếp đó là C&G với mức tăng trưởng là 41%. Tại thời điểm tháng 9 và tháng 10, doanh nghiệp đã chốt được nhiều đơn hàng cho tới quý 2/2023.

Theo nghị quyết HĐQT năm 2022, Vĩnh Hoàn sẽ chi 1.530 tỷ cho việc đầu tư trùng tu và xây dựng nhà máy mới, cải tạo vùng ao nuôi cá. Hiện tại, chỉ số FCR (hệ số chuyển đổi thức ăn thành một đơn vị sản phẩm trong ngành chăn nuôi) của VHC đang ở mức tối ưu hóa, nhỏ hơn mức FCR của thị trường là 1,6. Nhờ đó, Vĩnh Hoàn tiết kiệm được từ 75-80% chi phí nuôi cá so với mức giá bình quân của thị trường.

Doanh nghiệp đang hướng tới tự động hóa quy trình sản xuất, giảm thiểu chi phí nhân công và nâng khả năng tự chủ nguyên liệu của mình. Diện tích ao nuôi hiện tại của VHC là 720 ha và doanh nghiệp dự định sẽ mở rộng vùng ao nuôi từ 100-150 ha để duy trì tỷ lệ tự chủ 70% về nguyên liệu cá đầu vào.

Mảng C&G vẫn đang vận hành tốt, lợi nhuận gộp duy trì ở mức 30%. VHC cũng đang mở rộng sản xuất kinh doanh sang mảng trái cây sấy và nước hoa quả.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận