+84

+84 Nhận OTP

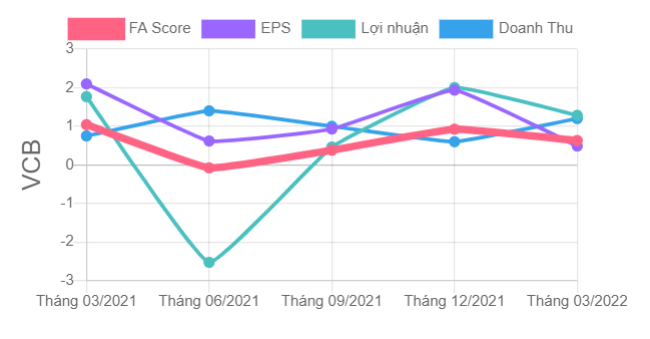

Kết quả kinh doanh Q1/2022 vẫn duy trì ổn định với tăng trưởng tín dụng tốt, NIM cải thiện, tỷ lệ CASA tăng lên và chất lượng tài sản tương đối ổn định. Chúng tôi điều chỉnh tăng 14% ước tính LNTT trong năm 2022 để phản ánh giả định NIM cải thiện. Trong năm 2022, chúng tôi ước tính LNTT của VCB tăng 24% so với cùng kỳ đạt 34 nghìn tỷ đồng. Tỷ trọng dư nợ cho vay của VCB đối với ngành bất động sản và thị trường trái phiếu doanh nghiệp ở mức thấp tạo ra lợi thế cho VCB trong giai đoạn này.

Để phản ánh môi trường lãi suất tăng lên, chúng tôi hiện áp dụng hệ số P/B mục tiêu thấp hơn là 2,8 lần (so với trước đây là 3 lần) và đưa ra giá mục tiêu 1 năm đối với cổ phiếu là 90.700 đồng/cp (từ 77.000 đồng/cp), chúng tôi nâng khuyến nghị đối với cổ phiếu VCB lên KHẢ QUAN (từ TRUNG LẬP). Rủi ro chính đối với khuyến nghị là tỷ lệ nợ xấu và dư nợ tái cấu trúc cao hơn dự kiến.

Tăng trưởng tín dụng tương đối tốt, trong đó khách hàng doanh nghiệp đóng góp mức tăng trưởng cao nhất. Tổng dư nợ tín dụng của VCB đạt 1,03 triệu tỷ đồng (tăng 5,9% so với đầu năm hay tăng 17,5% so với cùng kỳ), tăng trưởng cao hơn một chút so với mức trung bình của ngành (tăng 5% so với đầu năm). VCB là một trong số rất ít ngân hàng còn nhiều room tín dụng trước khi chạm hạn mức mà NHNN cung cấp (hạn mức tăng trưởng tín dụng được cấp là 15%), điều này sẽ giúp ngân hàng đạt được mức tăng trưởng ổn định trong quý tới

----------------------------

Quản lí tài sản - Tư vấn đầu tư

Hỗ trợ tài sản, liên hệ phone/zalo 0916053160 Em Quân VPS

#chungkhoan #VCB #VNINDEX

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận