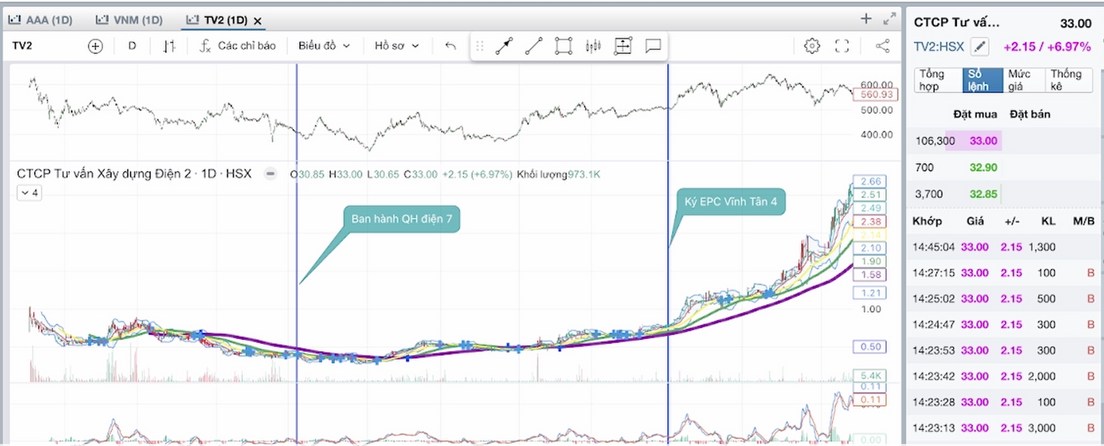

TV2 - Liệu có "bùng nổ" với dự án Sông Hậu 2?

1, Tổng quan về TV2: TV2 có 3 mảng kinh doanh chính.

1, Mảng ổng thầu EPC: Tư vấn, xây lắp trạm điện, lưới điện. Đây là mảng chiếm tỷ trọng doanh thu lớn.

2, Mảng Quản lý vận hành: TV2 sẽ giúp các nhà máy điện vận hành, mới được triển khai từ 2019. Đây là mảng kinh doanh nhiều tiềm năng mà TV2 có thể khai thác trong các năm tới vì có biên lợi nhuận cao khoảng 25-30%

3, Mảng Dự án điện: TV2 trực tiếp đầu tư và quản lý nhà máy, bán điện lên A0 và thu tiền về

Trong lịch sử giao dịch cổ phiếu TV2 từng là 1 siêu cổ tăng 30 -50 lần trong 6 năm, tuy nhiên do vốn hóa khi đó còn quá bé nên độ lan toả giá trị nhận được không được cao.

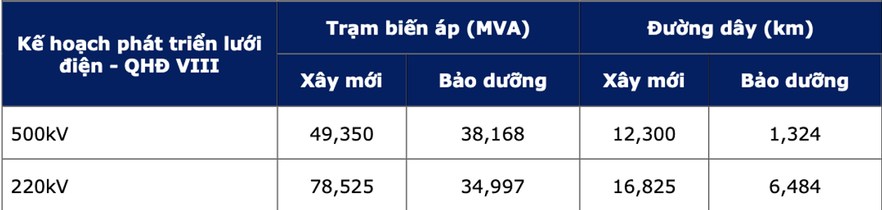

2. Nhu cầu đầu tư từ QHĐ VIII

- Trong thời điểm hiện tại QH điện 8 là cực kỳ cấp thiết, do lưới điện hiện tại không đủ nhu cầu. Gần đây nhất có dự án đường dây 500kV mạch 3 kéo dài có chiều dài 514km, được nối từ Quảng Trạch ra Phố Nối (Hưng Yên) với tổng vốn đầu tư 23.000 tỉ đồng, có 4 tiểu dự án. Dự án này được phê duyệt trong tổng sơ đồ điện 8 để thực hiện truyền tải điện liên miền ra miền Bắc, tăng khả năng cung ứng điện.

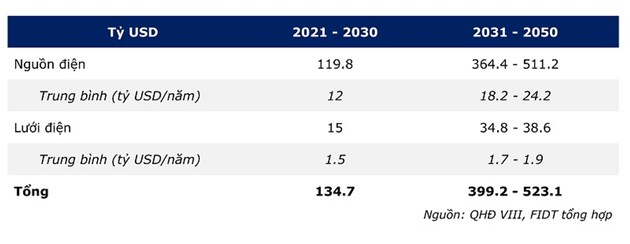

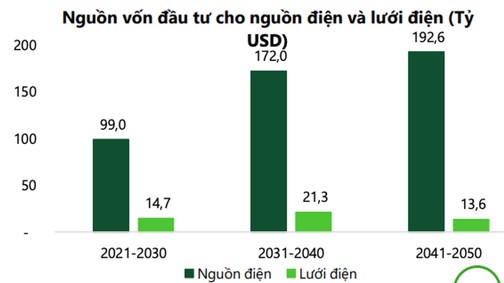

- Nhu cầu vốn cho phát triển nguồn điện gió ~ 30% → 36 tỷ $, điện khí ~35% → 42 tỷ $

- GĐ 2030-2050 thì tổng vốn cần thiết có thể tăng lên 495 tỷ $, điện gió chiếm 65% → 322 tỷ $, ĐMT chiếm 18% → 89 tỷ $

- TV2 là doanh nghiệp đã có nhiều kinh nghiệm trong các mảng này nên chúng ta hoàn toàn có thể kỳ vọng TV2 có thể nhân bằng lần trong tương lai.

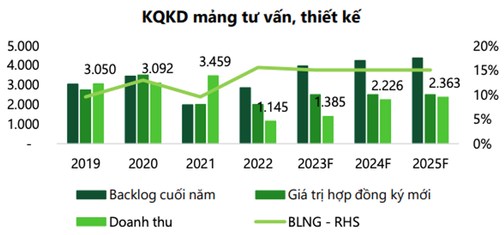

3. Bóc tách hoạt động kinh doanh Mảng Tổng thầu EPC

- 5 năm qua, TV2 đã có lượng backlog EPC 500 triệu USD cho các dự án có tổng vốn đầu tư là 3 tỷ USD. Chú thích: Backlog là khối lượng công việc mà công ty đã ký sẵn mà chưa thực hiện.

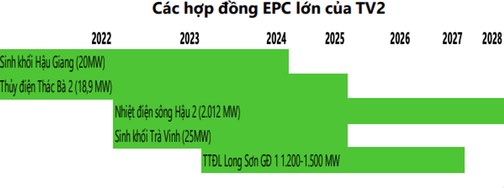

- Các dự án EPC hiện có:

+ Trong năm 2022, các dự án mà TV2 vừa đóng vai trò là tham gia góp vốn đầu tư và vừa cung cấp dịch vụ đã chính thức khởi công: dự án nhà máy điện sinh khối 20MW tại Hậu Giang (tổng vốn đầu tư 875 tỷ đồng, TV2 làm tổng thầu EPC, cung cấp dịch vụ O&M) và dự án thủy điện Thác Bà 2 với công suất 18,9MW (tổng vốn đầu tư 709 tỷ đồng và TV2 cung cấp dịch vụ QLDA và giám sát xây dựng (PMC)). Các hợp đồng trên sẽ giúp tăng trưởng doanh thu mảng dịch vụ của TV2 trong giai đoạn 2023-2025.

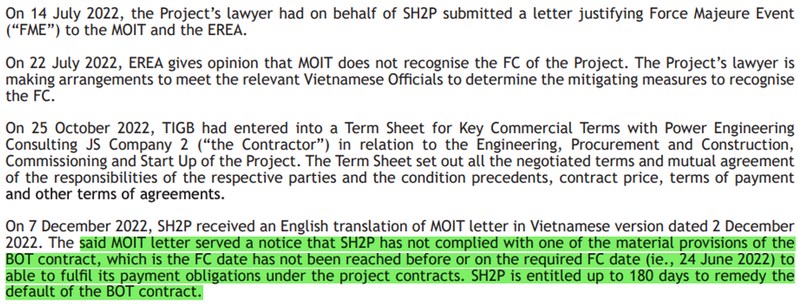

+ T3.2023, TV2 và Sunway Construction (Malaysia) đã ký kết gói thầu phát triển dự án nhiệt điện Sông Hậu 2 (2.012MW) với tổng giá trị khoảng 2,12 tỷ USD, giá trị hợp đồng của TV2 trong tổ hợp thầu trên ước tính khoảng 45%. Dự án cho chủ đầu tư Ink Group Berhad làm chủ đầu tư và đã bị chậm tiến độ do chủ đầu tư chưa thu xếp vốn nên chậm thực hiện các nghĩa vụ tài chính và chi phí bồi thường tái định cư. Chúng tôi kỳ vọng BCT sẽ có hướng dẫn chính thức về các vướng mắc còn lại trong quá trình bồi thường tái định cư để dự án có thể sớm được đưa vào triển khai.

+ Dự án Nhiệt điện sông Hậu 2:

Chủ đầu tư: Toyo Ink Group Berhad (Toyo) (Malaysia)

Quy mô công suất thiết kế: 2.120 MW

Sản lượng điện dự kiến: 13 tỷ kWh/năm

Tổng mức đầu tư 3,24 tỷ USD

Hình thức đầu tư : BOT - 25 năm

+ Sự kiện:

Ngày 28/12/2022: Chủ đầu tư Toyo ký hợp đồng nguyên tắc gói thầu EPC (Thiết kế - Mua sắm thiết bị và Xây dựng) với Liên doanh nhà thầu Sunway Contruction Sdn Bhd (Sunway) (Malaysia) và CTCP Tư vấn Xây dựng Điện 2 (TV2)

Ngày 01/03/2023: sau quá trình thương thảo chi tiết hợp đồng, Toyo và Liên danh Sunway & TV2 chính thức ký Hợp đồng EPC trị giá 2,42 tỷ USD, thực hiện trong 4,5 năm.

Ngày 09/03/2023: Toyo và TV2 đạt thỏa thuận ký kết Hợp đồng vận hành Nhà máy điện (O&M) trong vòng 25 năm với chi phí 86 triệu USD/năm.

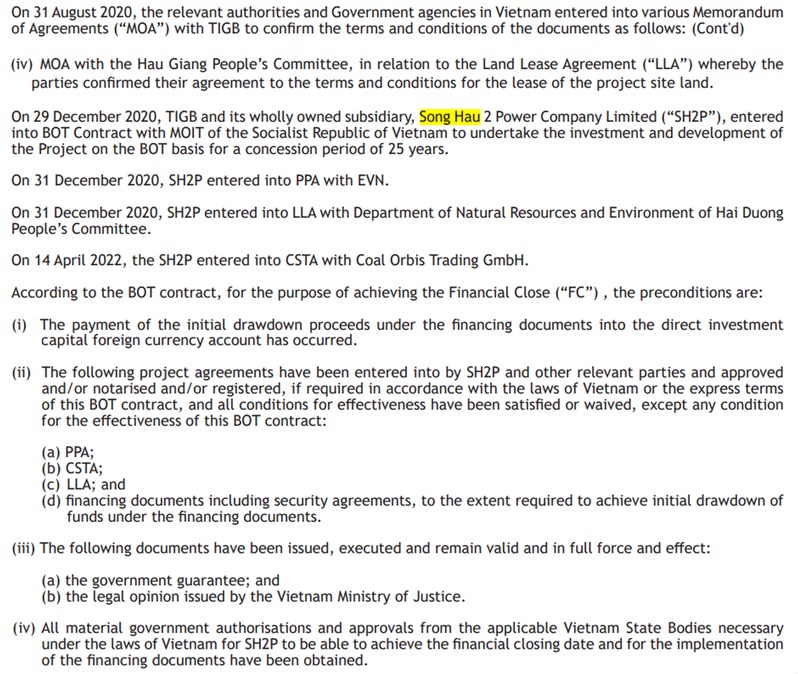

+ Dự án nhiệt điện Sông Hậu 2 (công suất 2.000MW) do Tập đoàn Toyo Ink Group Berhad (Malaysia) làm chủ đầu tư từ tháng 3/2013. Các hợp đồng của dự án (hợp đồng BOT, mua bán điện, thuê đất) ký kết từ tháng 12/2020 và đã có hiệu lực pháp lý. Tuy nhiên chưa hoàn thành thu xếp vốn và chủ đầu tư đang đề nghị được gia hạn "ngày đóng tài chính bắt buộc" thêm 12 tháng (đến tháng 6/2023) đã thanh toán cho UBND tỉnh Hậu Giang khoảng 343 tỷ đồng tiền bồi thường, hỗ trợ, tái định cư.

+ Tháng 8/2022, Tokyo Ink Group Berhad cam kết sẽ thanh toán nốt khoảng 365 tỷ đồng tiền bồi thường, hỗ trợ, tái định cư còn lại cùng với lãi chậm trả cho UBND tỉnh Hậu Giang trước 20/1/2023 nhưng tới tháng 5 2023 chưa xong. DDại diện tập đoàn cho biết đã sẵn sàng để chi trả chi phí bồi thường mặt bằng và sẽ hoàn thành vào quý II-2023. Nhà đầu tư cũng đang chờ văn bản chính thức của Bộ Công Thương để có hướng giải quyết các vướng mắc còn lại trong quá trình bồi thường tái định cư có hơn 689 tổ chức, hộ gia đình, cá nhân bị ảnh hưởng bởi dự án, chi phí bồi thường khoảng 708 tỉ đồng. Cuối tháng 5 2023, tiến độ giải phóng mặt bằng đạt 79,21/116,61 ha.

+ Dự án đã tiến hành GPMB từ sau HĐ với TV2:

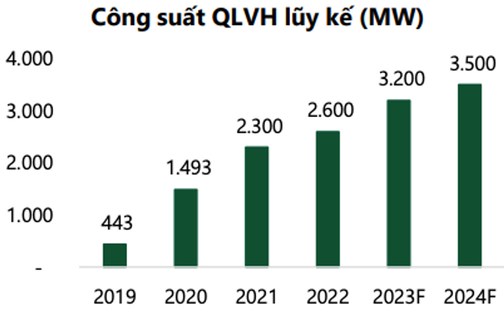

⇒ Kỳ vọng 2023 tổng cs QLVH đạt 3200 MW KQKD sẽ cải thiện mạnh 2024, thời điểm hoàn thành hđ EPC

→ Mảng QLVH đem về 360 tỷ Doanh thu, 72 tỷ LNG (25% LNG) cho TV2 trong 2023 Mảng này chiếm 5% doanh thu như BLNG cao nên chiếm ~15% cơ cấu LNST

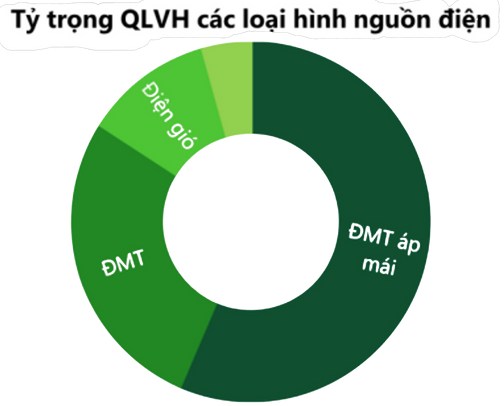

- 2022-2030, dự kiến công suất nguồn điện tăng mạnh từ 77.800 MW lên 155.544 MW đặc biệt là các loại hình NLTT như ĐMT và điện gió. Số lượng các nhà đầu tư ngoài ngành điện là rất lớn sẽ làm gia tăng nhu cầu về quản lý vận hành chuyên nghiệp. TV2 là doanh nghiệp đầu tiên thành lập Trung tâm Vận hành Nhà máy điện từ xa (OCC) và đến nay đã tham gia vận hành hơn 2.600 MW các loại hình nguồn điện.

- Các dự án QLVH đáng chú ý đã ký:

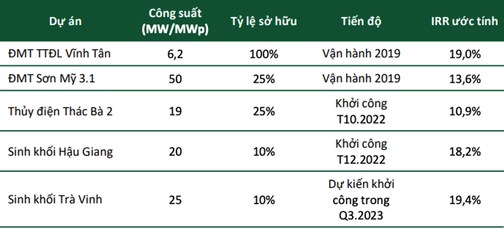

+ Điện sinh khối Hậu Giang (20MW): 29/6 vừa qua, Lãnh đạo PECC2 cho biết công ty đã ký hợp đồng dự án Nhà máy điện sinh khối Hậu Giang. Đây là dự án có công suất 20 MW, tổng mức đầu tư hơn 875 tỷ đồng. Dự kiến dự án sẽ được công nhận vận hành thương mại (COD) vào quý IV/2024.

+ Nhiệt điện Sông Hậu 2 (2012 MW): T3 2023 Toyo ký hđ QLVH cho nhà máy điện Sông Hậu 2 với TV2, thời hạn 25 năm, giá trị hđ hàng năm là 86 triệu $ ~ 2k tỷ/năm cho nhà máy điện 2.42 tỷ $ sắp tới

+ ĐMT BIM (325 MW): T4.2023, TV2 đã hoàn tất ký hợp đồng cung cấp dịch vụ vận hành và bảo trì nhà máy điện điện mặt trời BIM

- 2 dự án ĐMT hđ năm 2019 hưởng giá FIT 9.35 cent/kWh trong 20 năm nên hiệu quả hđ cao

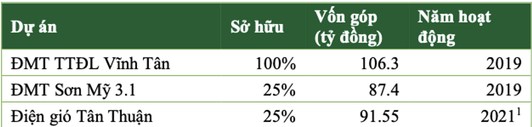

- ĐMT trung tâm điện lực Vĩnh Tân do TV2 làm CĐT sở hữu 100% với công suất 6.2 MWp, sản lượng 10tr kWh, doanh thu 21- 22 tỷ/năm.

- Được đánh giá khá thành công với IRR ước tính 18-20%. TV2 thực hiện khấu hao nhanh 5- 5.5 năm so với vòng đời 20 năm, dòng tiền hàng năm đem về 18-21 tỷ dự kiến 5.5 năm sẽ hoàn vốn không chiết khấu.

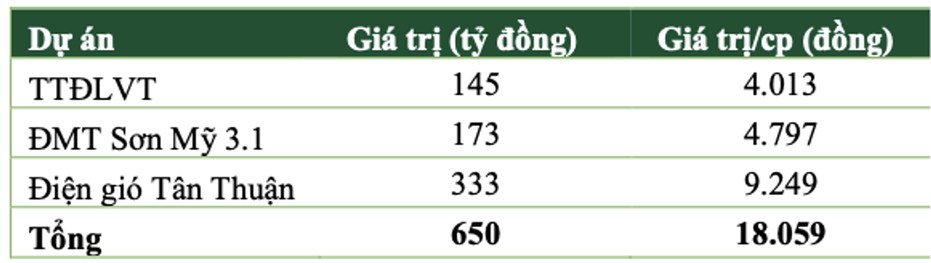

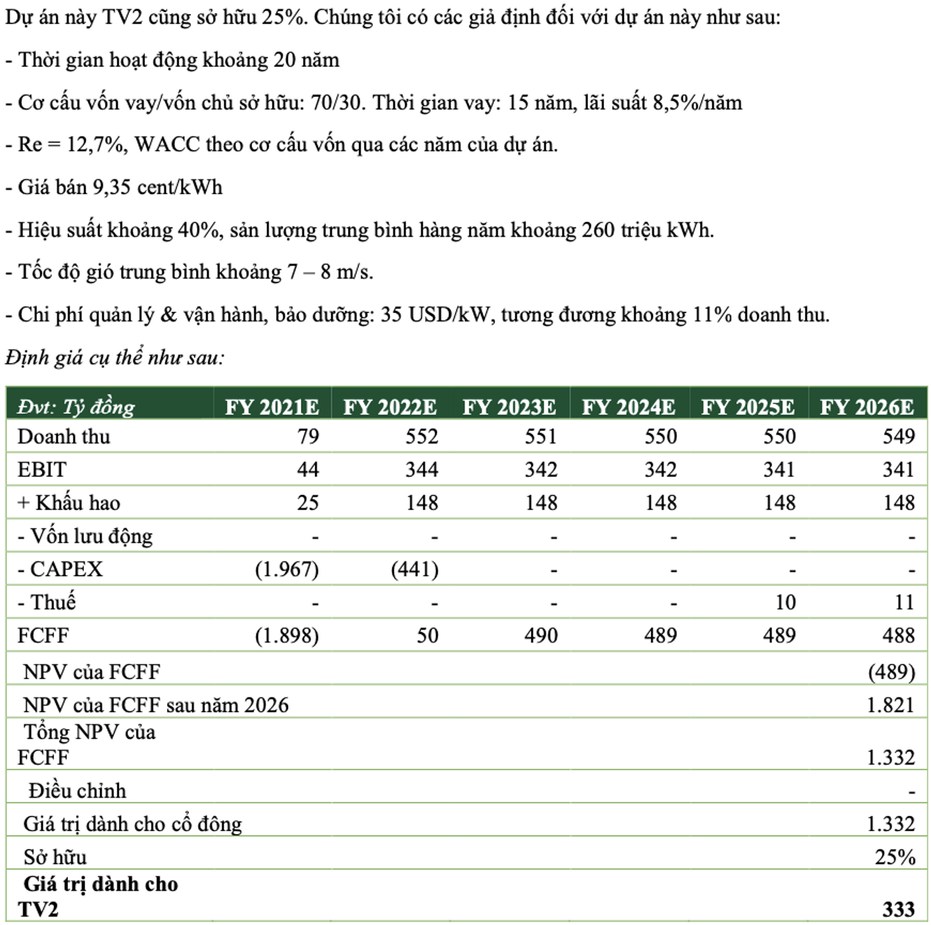

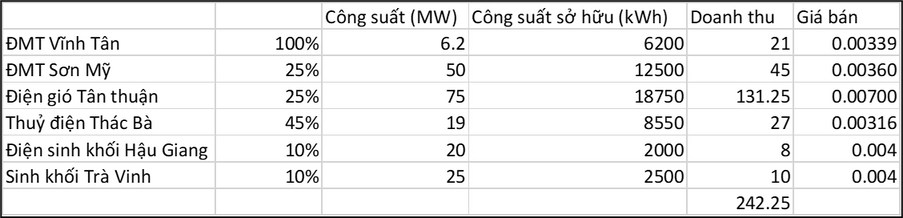

- Dự án lớn nhất: Điện gió Tân Thuận

Với câu chuyện kỳ vọng từ dự án Sông Hậu 2, đây sẽ điểm nổ vô cùng quan trọng cho TV2 . Từ đó chúng tôi có dự phóng KQKD của TV2 trong thời gian tới như sau:

- Về Doanh thu:

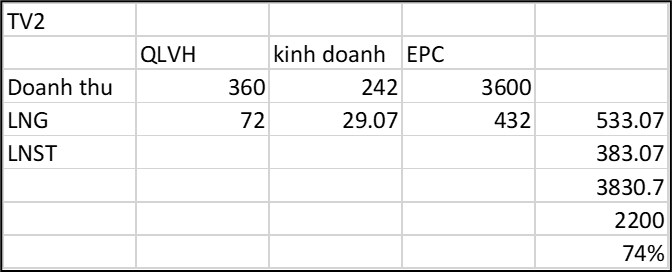

+ Với Biên LNG chúng tôi ước tính khoảng 12% cho mảng QLVH chúng tôi ước tỉnh DT cho mảng này dự kiến khoảng 360 tỷ.

+ Đối với mảng Dự án điện chúng tôi dự phóng chi tiết ở bảng trên.

+ Mảng cuối cùng là EPC, với ghi nhận tạm thời backlog TV2 đang trúng thầu là 900 triệu $.

+ Giả sử trong đó TV2 trúng thầu là 720tr $ (~ 18.000 tỷ VND), phân bổ đều doanh thu trong 5 năm sẽ được khoảng 3600 tỷ/năm. Và biên lợi nhuận an toàn để ước tính là 12%. Vậy LNST được khoảng 432 tỷ.

- Về chi phí vận hành:

+ Trong giai đoạn 2009 -2022: max là 190 tỷ, các năm bình thường dao động quanh 150-170 tỷ. Từ đó chúng tôi ước tính LNST của TV2 đạt 383 tỷ, lấy P/E 10 thì vốn hoá hợp lý là 3830 tỷ, mức tăng giá khoảng 74% cho năm 2024. (Ở đây chưa tính đến Sông Hậu 2 và EZ Capital sẽ follow rất sát dự án này)

Quý độc giả có thể theo dõi phân tích chuyên sâu hơn tại Youtube của Team về TV2:

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()