Tín dụng vẫn là đất sống màu mỡ của ngân hàng trong quý 2

Kết quả tăng trưởng lợi nhuận quý 2 và nửa đầu năm 2024 cho thấy, thu nhập lãi thuần vẫn là động lực chính của ngân hàng. Mảnh đất màu mỡ này cũng được kỳ vọng sẽ tiếp tục tăng trưởng tốt với dư địa tăng trưởng tín dụng còn lại khoảng gần 9% trong nửa cuối năm.

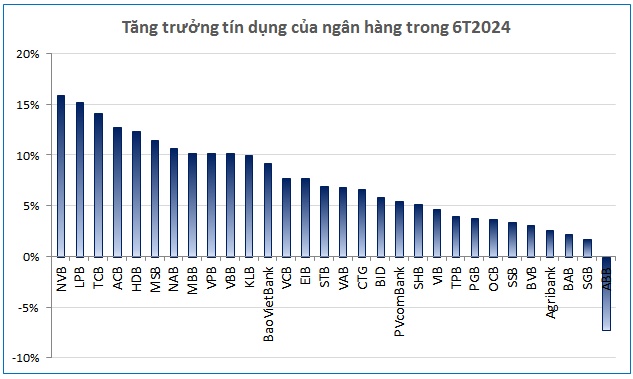

Nếu như quý 1/2024, tăng trưởng tín dụng èo uột, do cầu tín dụng yếu trong bối cảnh kinh tế toàn cầu tiếp tục gặp khó khăn cùng căng thẳng địa chính trị leo thang, làm gia tăng rủi ro và ảnh hưởng của yếu tố mùa vụ thì sang quý 2, tăng trưởng tín dụng đã khởi sắc nhờ sự phục hồi của nền kinh tế dẫn tới nhu cầu vay vốn để mở rộng sản xuất cũng như tiêu dùng tăng lên. Bên cạnh đó, ngành bất động sản đã qua cơn bĩ cực cũng góp phần thúc đẩy nhu cầu tín dụng.

Tính đến hết quý 2/2024, tín dụng đã tăng lên khoảng 6% so với cuối năm 2023, đạt mục tiêu theo chỉ đạo của Chính phủ là phấn đấu tăng từ 5-6%.

Lợi nhuận ngân hàng quý 2 “nảy nở” trên mảnh đất tín dụng màu mỡ

Nhờ tín dụng tăng tốc, thu nhập mảng này của ngân hàng cũng cải thiện. Đồng thời thu nhập phi tín dụng duy trì ổn định, góp phần thúc đẩy lợi nhuận nhà băng leo cao trong quý 2, dù áp lực chi phí hoạt động và trích lập dự phòng rủi ro tín dụng vẫn đè nặng.

Nguồn: VietstockFinance

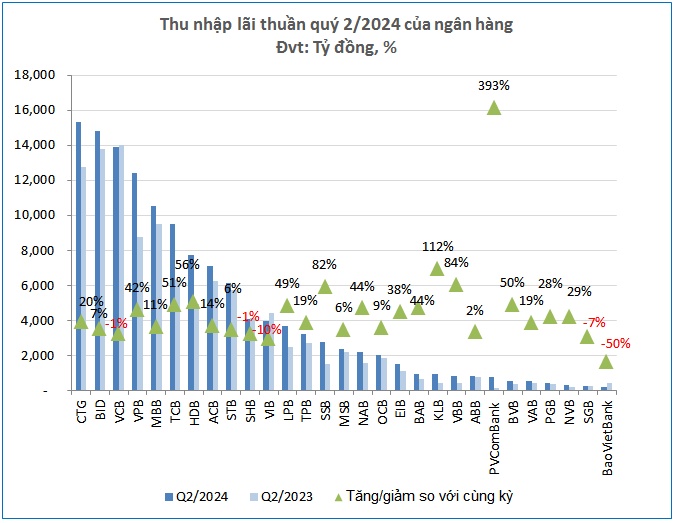

Thống kê của VietstockFinance cho thấy, nguồn thu chính từ lãi của 29 ngân hàng đạt 129,584 tỷ đồng, tăng 20% so với cùng kỳ năm trước. Tỷ trọng đóng góp của thu nhập tín dụng trong tổng thu nhập của các ngân hàng cải thiện từ 76% lên hơn 78%.

Nguồn: VietstockFinance

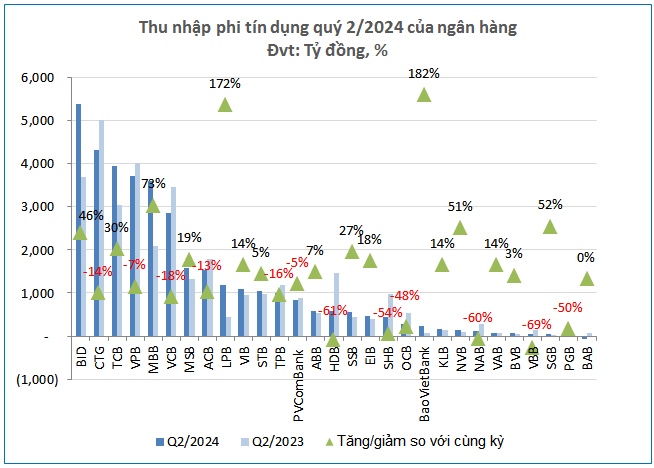

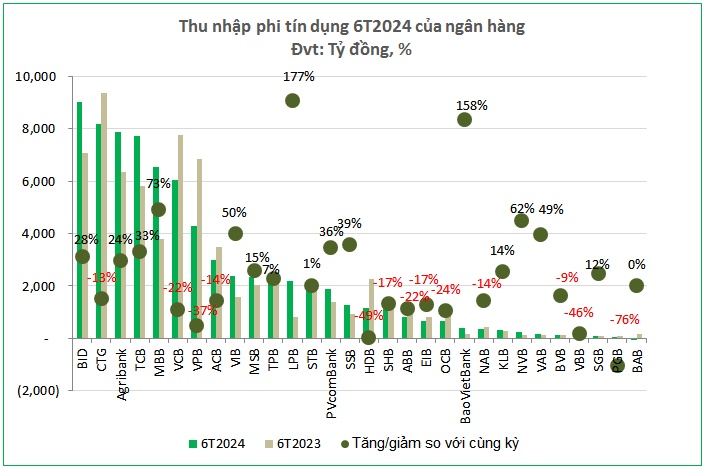

Trong khi đó, thu nhập từ hoạt động phi tín dụng giảm tỷ lệ đóng góp vào tổng thu nhập - từ 24% xuống còn 22%. Dù vậy, xét về giá trị tuyệt đối, tổng thu nhập từ hoạt động phi tín dụng của các ngân hàng vẫn cải thiện nhẹ so với cùng kỳ, đạt hơn 35,750 tỷ đồng trong quý 2/2024, tăng 5%; chủ yếu nhờ lãi thuần dịch vụ tăng 9%, lên 17,228 tỷ đồng và kinh doanh ngoại hối, vàng tăng 36%, lên 7,384 tỷ đồng.

MB là ngân hàng có mức tăng trưởng thu nhập phi tín dụng cao với 73%. Kết quả này do trong kỳ nhà băng lãi đột biến từ hoạt động kinh doanh chứng khoán, đạt hơn 1.5 ngàn tỷ đồng, gấp 9 lần cùng kỳ.

Nguồn: VietstockFinance

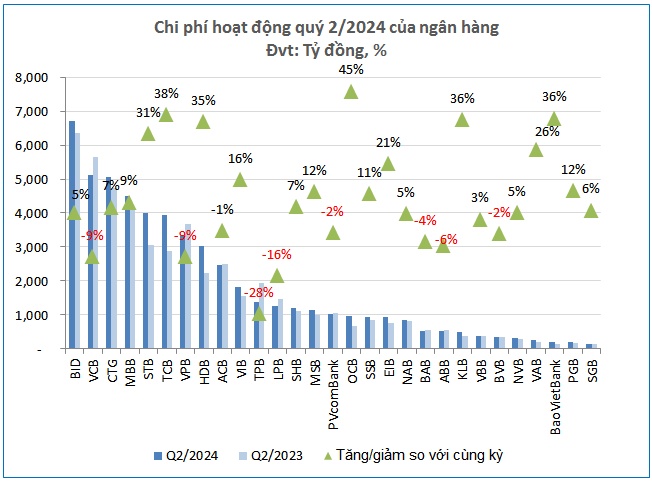

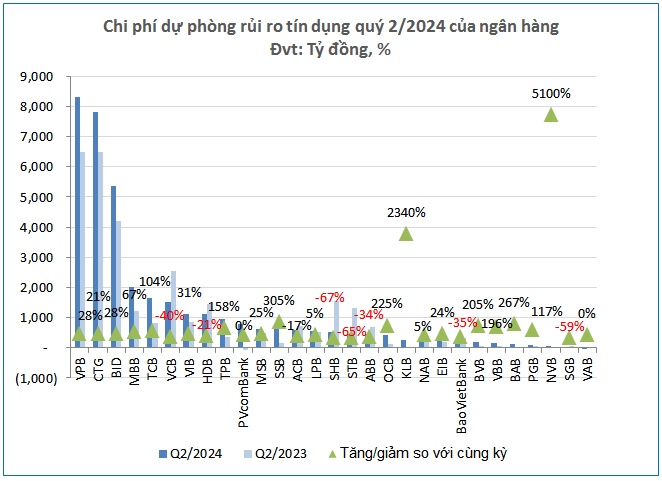

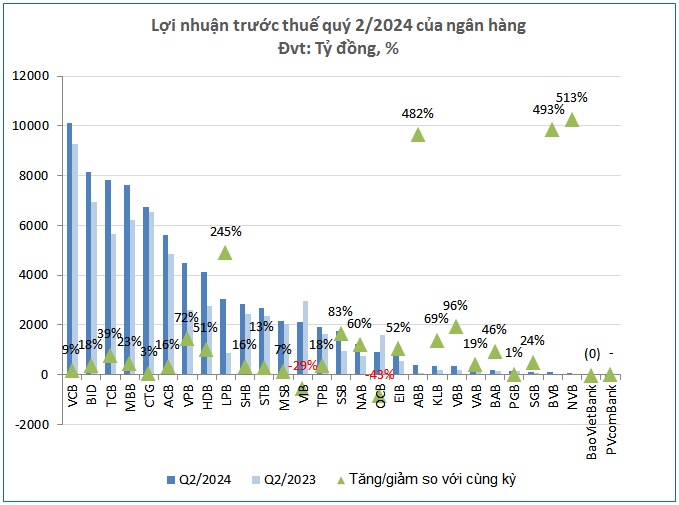

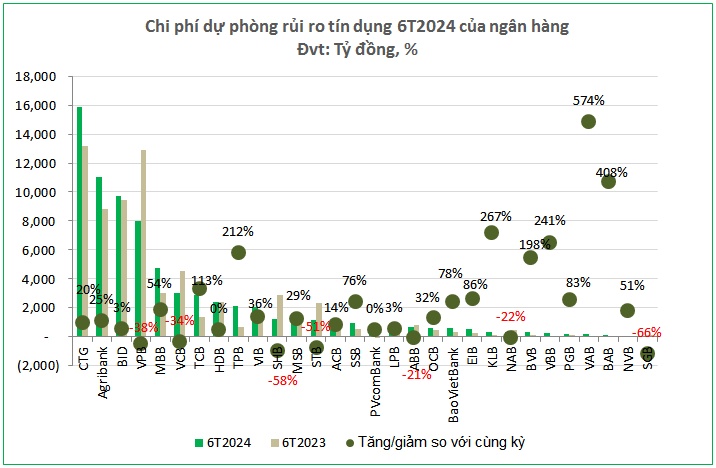

Cả hoạt động tín dụng và phi tín dụng đều có thu nhập cải thiện, giúp tổng lợi nhuận trước thuế toàn ngành ngân hàng tăng 22% trong quý 2/2024, đạt 75,583 tỷ đồng; bất chấp chi phí hoạt động (53,054 tỷ đồng) và chi phí trích lập dự phòng rủi ro tín dụng (36,421 tỷ đồng) lần lượt tăng 7% và 18% so với cùng kỳ. Trong đó, NVB và KLB là 2 ngân hàng có phi phí dự phòng rủi ro tín dụng tăng gấp nhiều lần cùng kỳ, lần lượt ở mức 52 lần và 24.4 lần.

Nguồn: VietstockFinance

Ngoại trừ lãi trước thuế quý 2/2024 của OCB (giảm 43%) và VIB (giảm 29%) giảm mạnh thì các nhà băng còn lại đều thu lãi cao hơn cùng kỳ. Nguyên nhân khiến OCB giảm lãi mạnh nhất hệ thống là do thu nhập ngoài lãi giảm gần phân nửa, trong khi chi phí hoạt động tăng 45% và trích lập dự phòng rủi ro tín dụng gấp 3.3 lần cùng kỳ năm trước.

Nguồn: VietstockFinance

Trường hợp VIB là do sụt giảm thu nhập lãi thuần với biên lãi thuần (NIM) quý 2/2024 tiếp đà giảm mạnh của quý 1/2024 (ghi nhận 110 điểm cơ bản, xuống 3.8%). Thêm vào đó, ngân hàng còn tăng 31% chi phí dự phòng rủi ro tín dụng so với cùng kỳ.

Cá biệt, dù là nhà băng tăng thu nhập lãi thuần mạnh nhất hệ thống (gấp gần 5 lần cùng kỳ), nhưng gánh nặng chi phí hoạt động và trích lập dự phòng đã ngốn hết thu nhập, khiến PVcomBank lỗ trước thuế gần 240 tỷ đồng, trong khi cùng kỳ lãi 36 tỷ đồng.

Ở gam màu sáng hơn, 2 nhà băng có lãi trước thuế thuộc “top dưới”, nhưng NCB và BVB lại có tốc độ tăng trưởng lợi nhuận mạnh nhất hệ thống, lần lượt gấp 6.1 lần và 5.9 lần cùng kỳ năm trước.

Cán đích mục tiêu lợi nhuận cả năm trong quý 3, liệu có khả thi?

Nguồn: VietstockFinance

Nguồn: VietstockFinance

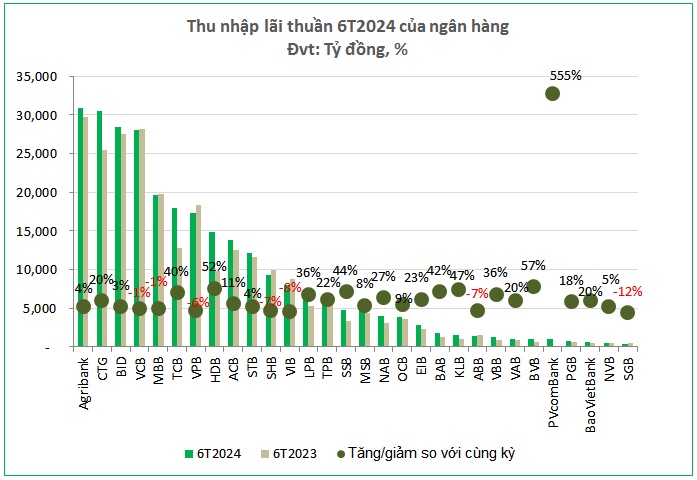

Lũy kế 6 tháng đầu năm, thu nhập lãi thuần của 30 ngân hàng đạt 276,879 tỷ đồng, tăng 10% so với cùng kỳ năm trước. Đồng thời, tổng thu nhập ngoài lãi của ngành ngân hàng cũng cải thiện 5%, lên 73,085 tỷ đồng.

Nguồn: VietstockFinance

Nguồn: VietstockFinance

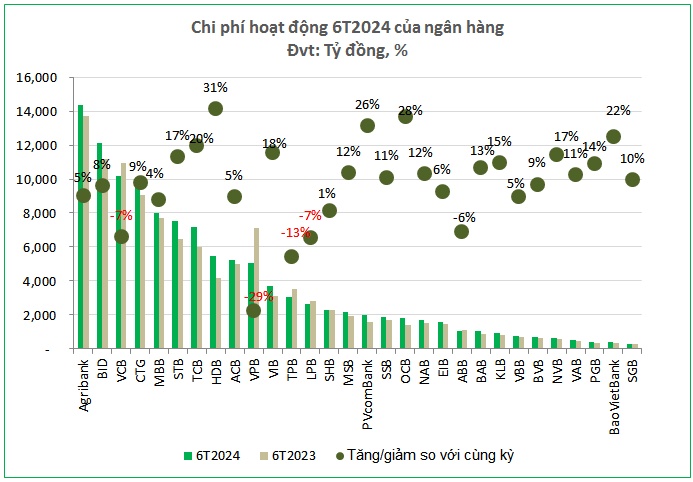

Về phần chi phí, 30 ngân hàng ghi nhận tổng chi phí hoạt động 114,572 tỷ đồng và chi phí dự phòng rủi ro tín dụng 73,115 tỷ đồng, lần lượt tăng 5% và 6% so với cùng kỳ năm trước.

Nguồn: VietstockFinance

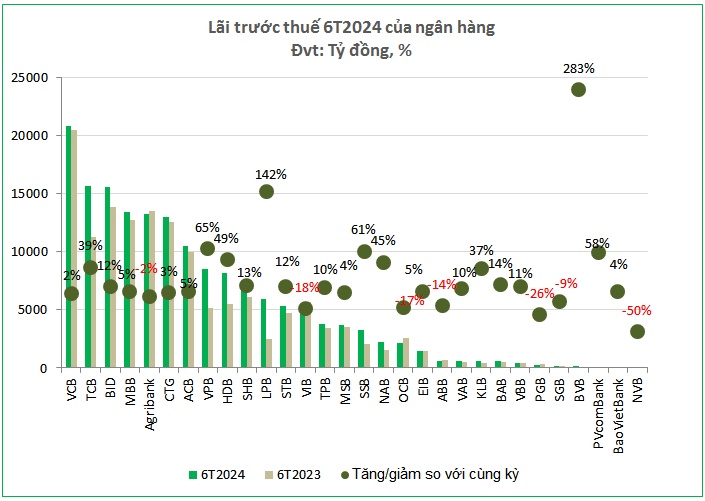

Có thể thấy, sự gia tăng nguồn thu từ lãi và ngoài lãi đã hợp lực nâng lợi nhuận trước thuế của nhóm ngân hàng lên mốc mới, ghi nhận con số 161,309 tỷ đồng, tăng 14% so với cùng kỳ.

Nguồn: VietstockFinance

Các ngân hàng có mức tăng trưởng lợi nhuận cao trong nửa đầu năm phải kể đến: BVBank (gấp 3.8 lần), LPBank (gấp 2.4 lần), VPBank (tăng 65%), HDBank (tăng 49%) và Techcombank (tăng 39%). Kết quả này đến từ nhiều yếu tố như tăng trưởng tín dụng được đẩy mạnh, tốc độ tăng trưởng chi phí thấp hơn tăng thu nhập lãi thuần. Đồng thời, ngân hàng cũng lạc quan hơn trong việc trích lập dự phòng và có nguồn thu ngoài lãi cao đột biến.

Ở chiều ngược lại, một số ngân hàng có lợi nhuận giảm 2 con số như NVB (giảm 50%), VIB (giảm 18%), OCB (giảm 17%), ABB (giảm 21%), PGB (giảm 26%), chủ yếu do tín dụng tăng thấp và trích lập dự phòng cao.

Nguồn: VietstockFinance

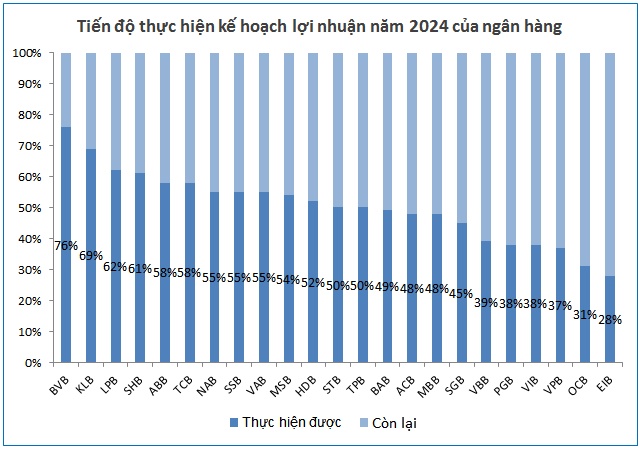

Không quá bất ngờ khi BVB là ngân hàng có tỷ lệ thực hiện mục tiêu lợi nhuận cao đột biến so với mặt bằng chung nhờ dẫn đầu tốc độ tăng trưởng lợi nhuận trong quý đầu tiên và giữ ngôi á quân trong quý 2.

Theo đó, với tham vọng lợi nhuận trước thuế tăng đến 178% so với mức nền thấp của năm 2023, BVB đạt được 76% kế hoạch, dù chỉ mới đi qua nửa chặng đường năm. Việc BVB có thể cán đích mục tiêu lợi nhuận năm sớm nhất chỉ trong quý 3 có khả năng xảy ra nếu nhà băng này tiếp tục duy trì đà tăng trưởng lợi nhuận tính bằng lần như 2 quý đầu năm.

Cuộc đua lợi nhuận ngân hàng chưa có nhiều “gay cấn”

Nguồn: VietstockFinance

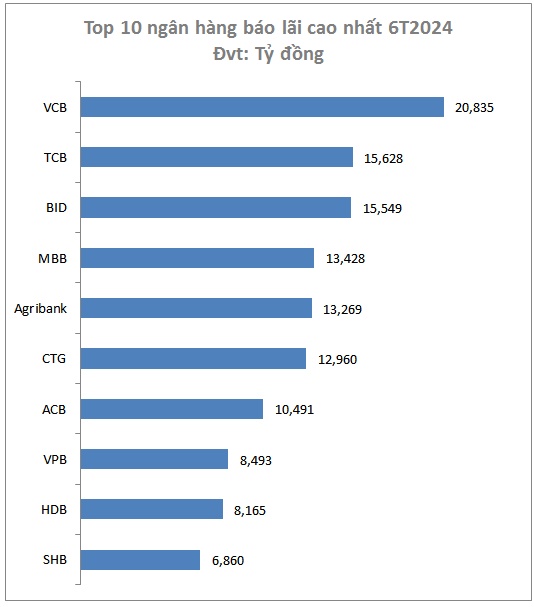

Tương tự bảng xếp hạng top 10 lợi nhuận ngân hàng trong quý đầu năm 2024, thứ hạng lợi nhuận của các nhà băng sau quý 2 vẫn không biến động.

Trong đó, dù lợi nhuận ông lớn ngân hàng quốc doanh Vietcombank chỉ nhích 2% ở nửa đầu năm, nhưng vẫn bỏ xa các ngân hàng khác với mức lãi 20,835 tỷ đồng, tiếp tục đứng nhất bảng.

Tiếp nối đà tăng lãi quý 1, Techcombank có thêm quý thứ 2 trong năm tăng lãi, giúp giữ vững ngôi á quân lợi nhuận, đạt 15,628 tỷ đồng.

Có tốc độ tăng lợi nhuận chậm hơn Techcombank, BIDV theo liền sau với thành tích 15,549 tỷ đồng.

Lợi nhuận ngân hàng 2024 dâng theo đà tăng nhu cầu vốn

Theo Agriseco Research, thu nhập lãi thuần của ngành ngân hàng cả năm 2024 sẽ tăng trưởng tốt khi tín dụng được đẩy mạnh với dư địa tăng trưởng còn lại là khoảng 9% trong nửa cuối năm 2024. Các yếu tố giúp tăng trưởng tín dụng đến từ mặt bằng lãi suất thấp sẽ hỗ trợ tiến độ giải ngân cho vay các doanh nghiệp sản xuất; Các chỉ số vĩ mô có dấu hiệu khởi sắc, thể hiện qua số liệu PMI, kim ngạch xuất nhập khẩu, thị trường bất động sản ấm lên… cũng như các chính sách, biện pháp hỗ trợ thúc đẩy tăng trưởng tín dụng của Chính phủ và Ngân hàng Nhà nước.

KBSV Research cũng chỉ ra những dấu hiệu khởi sắc trong các tháng cuối quý 2 với tín dụng tăng trưởng tốt hơn và các chỉ số vĩ mô có sự cải thiện theo chiều hướng tích cực. KBSV dự báo tăng trưởng tín dụng của nền kinh tế sẽ hoàn thành kế hoạch 15% khi tiếp tục triển khai chủ trương duy trì mặt bằng lãi suất cho vay thấp để hỗ trợ kinh tế hồi phục.

“Động lực tăng trưởng tín dụng trong nửa cuối năm còn được đóng góp nhiều hơn từ phân khúc khách hàng cá nhân và thị trường bất động sản tiếp tục đà hồi phục sau những nỗ lực tháo gỡ vấn đề pháp lý của Chính phủ”, KBSV nêu.

Tương tự, BETA Research kỳ vọng tăng trưởng tín dụng tiếp tục cải thiện trong nửa cuối năm 2024 với động lực từ nhu cầu tín dụng cá nhân hồi phục ở nhu cầu tiêu dùng và mua nhà. Bên cạnh đó là nhu cầu mở rộng sản xuất của doanh nghiệp sản xuất được duy trì khi xuất khẩu có nhiều cải thiện và nhu cầu nhập hàng từ các nước lớn; thị trường bất động sản dần hồi phục và sôi động hơn vào nửa cuối năm 2024.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()