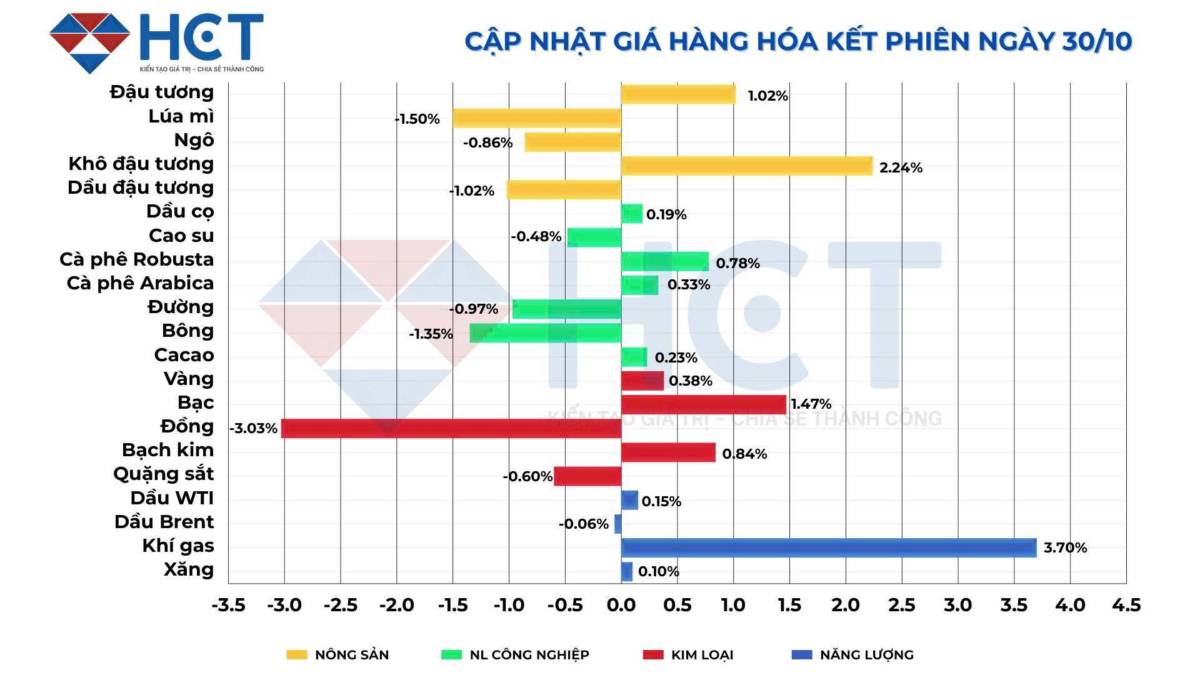

Thị trường hàng hóa tuần 27/10 – 02/11/2025: Giằng co giữa kỳ vọng và rủi ro

Tuần qua (27/10 – 02/11), thị trường hàng hóa quốc tế chứng kiến diễn biến giằng co giữa hai lực đối nghịch: kỳ vọng phục hồi nhu cầu và áp lực từ rủi ro tăng trưởng kinh tế toàn cầu.

Giá dầu và một số kim loại công nghiệp phục hồi nhẹ nhờ lo ngại thiếu hụt nguồn cung, trong khi nhóm nông sản và kim loại quý vẫn giữ xu hướng đi ngang do thiếu động lực rõ ràng.

1. NĂNG LƯỢNG: DẦU THÔ ỔN ĐỊNH TRƯỚC THỀM HỌP OPEC+

- Giá dầu thô tăng nhẹ trong tuần qua, với Brent giao tháng 1/2026 chốt tuần quanh 85,2 USD/thùng, tăng hơn 1,3% so với tuần trước. WTI giao tháng 12/2025 cũng nhích lên vùng 80,1 USD/thùng, theo dữ liệu của CME ngày 2/11.

- Nguyên nhân chính đến từ việc giới đầu tư kỳ vọng OPEC+ sẽ duy trì cắt giảm sản lượng trong cuộc họp tuần này nhằm hỗ trợ giá. Theo nguồn tin từ Reuters, các nước chủ chốt như Ả Rập Saudi và Nga đang nghiêng về phương án kéo dài chính sách cắt giảm sang quý I/2026.

- Tuy nhiên, triển vọng nhu cầu vẫn là yếu tố gây áp lực. Báo cáo mới nhất của Cơ quan Năng lượng Quốc tế (IEA) cho biết tăng trưởng tiêu thụ dầu toàn cầu năm 2025 chỉ còn khoảng 1,1 triệu thùng/ngày, thấp hơn mức trung bình 2,3 triệu thùng/ngày của ba năm trước. Điều này khiến giá dầu dù được hỗ trợ từ phía cung, nhưng khó có khả năng bứt phá mạnh.

2. KIM LOẠI: VÀNG CHỜ TÍN HIỆU TỪ FED, ĐỒNG TĂNG NHẸ NHỜ NGUỒN CUNG THẮT

- Giá vàng tương lai kết tuần ở mức 4.000 USD/ounce, giảm nhẹ 0,4% so với tuần trước. Thị trường kim loại quý gần như “đứng im” khi nhà đầu tư chờ tuyên bố từ Cục Dự trữ Liên bang Mỹ (Fed) về khả năng cắt giảm lãi suất trong cuộc họp tháng 11. Đồng USD mạnh lên và lợi suất trái phiếu Mỹ duy trì quanh 4,6% tiếp tục gây sức ép lên giá vàng.

- Ngược lại, nhóm kim loại công nghiệp như đồng, nhôm và kẽm ghi nhận đà hồi phục. Giá đồng kỳ hạn 3 tháng trên sàn London (LME) tăng lên 10.120 USD/tấn, cao nhất trong hơn hai tuần, nhờ lo ngại thiếu hụt nguồn cung từ Nam Mỹ. Citi nhận định thị trường đồng đang ở trong “vùng nhạy cảm”, khi sản lượng khai thác tại Peru và Chile sụt giảm khoảng 4% so với cùng kỳ.

3. NÔNG SẢN: DAO ĐỘNG NHẸ, CHỜ TÍN HIỆU NHU CẦU TỪ TRUNG QUỐC

- Nhóm nông sản có tuần giao dịch tương đối trầm lắng. Giá đậu tương tháng 1/2026 trên sàn CBOT đóng cửa ở mức 1.111,2 USc/giạ, tăng nhẹ 0,3% so với tuần trước. Ngô và lúa mì gần như đi ngang, lần lượt quanh 436 USc/giạ và 582 USc/giạ.

- Thị trường hiện theo dõi sát nhu cầu nhập khẩu nông sản của Trung Quốc, sau khi nước này ký thêm hợp đồng mua ngô và đậu tương Mỹ trong tháng 10. Tuy nhiên, nguồn cung dồi dào từ Brazil và Argentina vẫn đang kìm đà tăng giá.

- Đối với hàng mềm, cà phê robusta trên sàn London dao động quanh 4.520 USD/tấn, ổn định sau khi đạt mức cao nhất 6 tháng vào tuần trước. Dự báo mưa nhiều tại các vùng trồng trọng điểm ở Brazil có thể giúp cải thiện sản lượng, khiến giá khó tăng thêm trong ngắn hạn.

4. TRIỂN VỌNG TUẦN 03 – 09/11/2025

Năng lượng

- Tâm điểm tuần này là cuộc họp OPEC+ ngày 7/11. Nếu nhóm này tiếp tục cắt giảm sản lượng, giá dầu có thể hướng lại vùng 87–88 USD/thùng. Ngược lại, nếu quyết định nới lỏng hạn ngạch, thị trường có nguy cơ điều chỉnh về 82 USD.

Chiến lược: Ưu tiên theo dõi, chỉ nên mở vị thế nhỏ quanh vùng hỗ trợ 83 USD với cắt lỗ dưới 81,5 USD.

Kim loại

- Giá vàng nhiều khả năng còn dao động trong biên 3.900–4000 USD/ounce, tùy thuộc vào diễn biến của đồng USD và lợi suất trái phiếu Mỹ. Trong khi đó, đồng vẫn có triển vọng tích cực nếu số liệu nhập khẩu Trung Quốc cải thiện trong tuần này.

Chiến lược: Giữ quan điểm trung lập, có thể canh mua quanh 9.900 USD/tấn với kỳ vọng hướng 10.300 USD/tấn nếu Trung Quốc tăng dự trữ công nghiệp.

Nông sản

- Thị trường nông sản có thể duy trì trạng thái dao động nhẹ khi mùa vụ Nam Mỹ tiến triển thuận lợi. Tuy nhiên, nếu xuất hiện tin tức bất lợi về thời tiết hoặc gián đoạn vận tải tại kênh đào Panama, giá có thể bật tăng ngắn hạn.

Chiến lược: Ưu tiên nhóm cà phê và ca cao cho giao dịch ngắn hạn; tránh đuổi theo giá khi chưa xác nhận xu hướng.

KẾT LUẬN

Tuần đầu tháng 11 được dự báo là giai đoạn chuyển giao nhịp điệu của thị trường hàng hóa, khi cả cung và cầu đều đang tìm điểm cân bằng mới.

Nhà đầu tư cần duy trì sự TUÂN THỦ – KỶ LUẬT – QUẢN TRỊ VỐN CHẶT CHẼ, đặc biệt khi nhiều yếu tố bất định như chính sách OPEC+, dữ liệu kinh tế Mỹ và diễn biến thời tiết Nam Mỹ đều có thể làm thay đổi xu hướng nhanh chóng.

Đánh giá tổng thể:

Năng lượng: tích cực nhẹ.

Kim loại: trung lập, thiên tăng.

Nông sản: dao động hẹp, chờ tín hiệu rõ hơn.

Mã chứng khoán liên quan bài viết

87.36 -1.54 (-1.73%)

6.36 -0.04 (-0.57%)

4,541.41 +45.91 (+1.02%)

265.60 -8.65 (-3.15%)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()