Thế Giới Vừa Trải Qua Hai Cú Sốc Lạm Phát Liên Tiếp — Các Ngân Hàng Trung Ương Đang Mất Dần Sức Mạnh

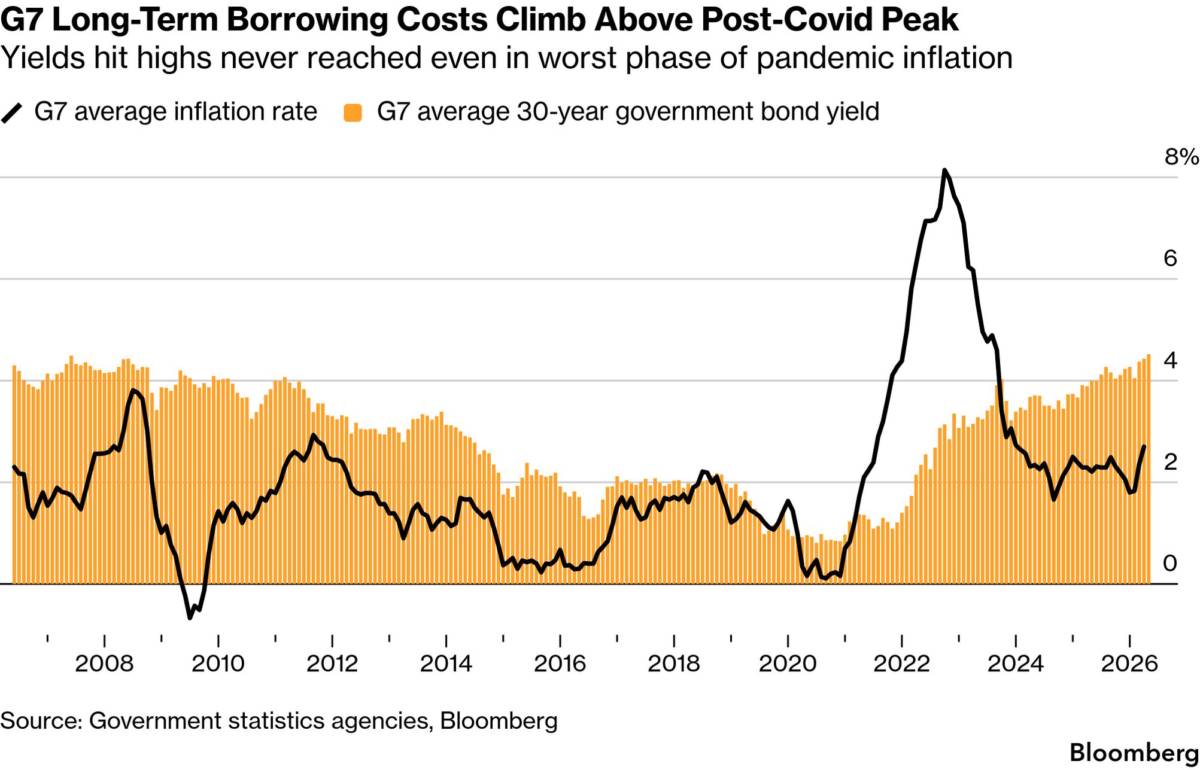

Trái phiếu G7 vừa chạm lợi suất cao nhất hai thập kỷ. Úc đã tăng lãi suất ba lần trong năm nay. Và cựu quan chức BIS cảnh báo thập kỷ tới sẽ là "thách thức lớn nhất cho các ngân hàng trung ương trong nhiều thập kỷ". Không phải vì Iran. Không phải vì COVID. Mà vì tất cả những thứ đó đang cộng hưởng trong một thế giới đã thay đổi cấu trúc.

Thị trường trái phiếu toàn cầu đang gửi đi một tín hiệu mà lần này khác với mọi lần trước: đây không chỉ là phản ứng với một cú sốc dầu mỏ. Đây là sự tái định giá của kỳ vọng lạm phát dài hạn.

Khi lợi suất trái phiếu dài hạn G7 chạm mức cao nhất hai thập kỷ trong tuần này, điều thị trường đang nói không phải "Iran War sẽ qua". Điều họ đang nói là: "Ngay cả khi Iran War qua, lạm phát có thể không về lại 2% như trước nữa."

Đó là một sự thay đổi nhận thức rất lớn — và có nhiều lý do hơn chỉ là giá dầu để giải thích tại sao.

Cú Sốc Sau Cú Sốc: Tại Sao Lần Này Khác

Cuộc xâm lược Ukraine năm 2022 tạo ra cú sốc năng lượng đầu tiên. Nền kinh tế toàn cầu chưa kịp hoàn toàn "vắt hết" lạm phát từ đó ra thì Iran War ập đến và tạo ra cú sốc thứ hai.

Sarah Hunter, Phó Thống đốc Ngân hàng Dự trữ Úc, tóm tắt vấn đề rõ nhất: "Đây là một cú sốc lạm phát khác đến không lâu sau cú sốc trước, bản thân cú sốc đó cũng không lâu sau cú sốc trước nữa. Nếu kỳ vọng tăng dai dẳng, việc đưa lạm phát về mục tiêu sẽ ngày càng khó hơn."

Đây chính xác là cơ chế mà các nhà kinh tế gọi là "mất neo kỳ vọng lạm phát" — khi người dân và doanh nghiệp không còn tin rằng ngân hàng trung ương sẽ đưa lạm phát về 2%, họ bắt đầu định giá lạm phát cao hơn vào mọi quyết định: yêu cầu tăng lương, điều chỉnh hợp đồng, đặt giá bán. Và kỳ vọng đó tự ứng nghiệm.

Úc đã bắt đầu hành động: ba lần tăng lãi suất trong năm 2026. Thị trường hiện đang định giá Fed của Mỹ sẽ làm điều tương tự — đây là sự đảo chiều hoàn toàn so với kỳ vọng cắt giảm ba lần vào đầu năm.

Năm Lực Cấu Trúc Đang Cùng Lúc Đẩy Lạm Phát Lên

Đây là phần đáng lo nhất — và ít được nói đến nhất trong các tin tức hàng ngày. Ngoài Iran War, có ít nhất năm lực cấu trúc đang cùng lúc tạo ra áp lực lạm phát dài hạn:

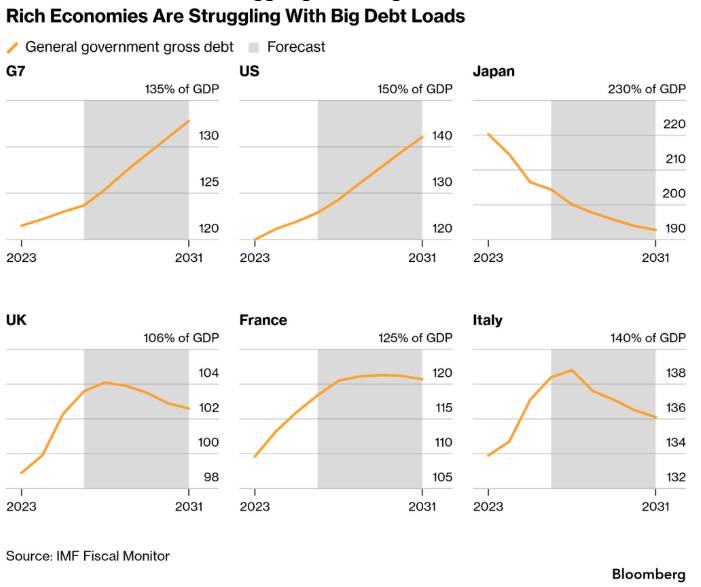

Thứ nhất: Nợ công và áp lực chi tiêu chính phủ. Các chính phủ G7 đang đối mặt với nợ công ở mức lịch sử cao và vẫn tiếp tục chi tiêu để đệm đỡ người dân trước cú sốc năng lượng. Nhiều nước đã công bố trợ cấp nhiên liệu — Brazil, Đức, Úc, EU. Tất cả điều đó đổ thêm tiền vào nền kinh tế đang có lạm phát. G7 vừa họp tại Paris và cam kết chỉ dùng các biện pháp "tạm thời, có mục tiêu và trách nhiệm tài khóa" — nhưng lịch sử cho thấy những cam kết như vậy thường tan vỡ trước áp lực chính trị.

Thứ hai: Tái vũ trang toàn cầu. Trump muốn thêm 500 tỷ USD cho ngân sách quốc phòng. Châu Âu và Nhật Bản cũng đang tăng mạnh chi tiêu quốc phòng. Chi tiêu quân sự là chi tiêu sản xuất ít hàng hóa tiêu dùng — nó tạo cầu mà không tạo cung tương ứng, cổ điển là lực đẩy lạm phát.

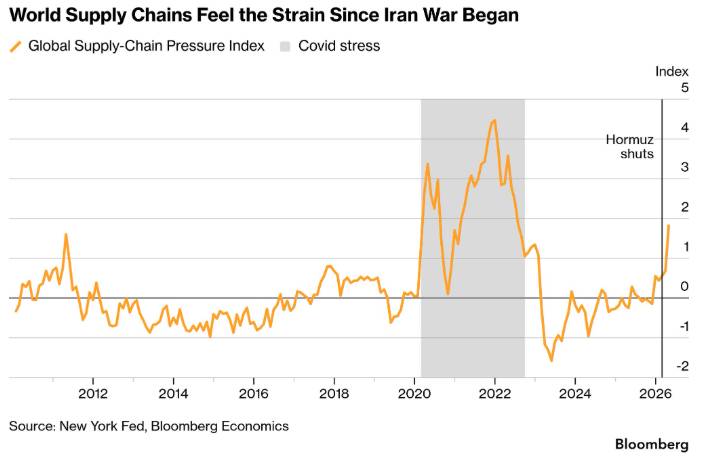

Thứ ba: Phân mảnh chuỗi cung ứng. Căng thẳng địa chính trị đang thúc đẩy các quốc gia và doanh nghiệp chuyển từ chuỗi cung ứng tối ưu về chi phí sang chuỗi cung ứng an toàn về địa chính trị. An toàn hơn — nhưng đắt hơn. Và chi phí đó được tính vào giá hàng hóa.

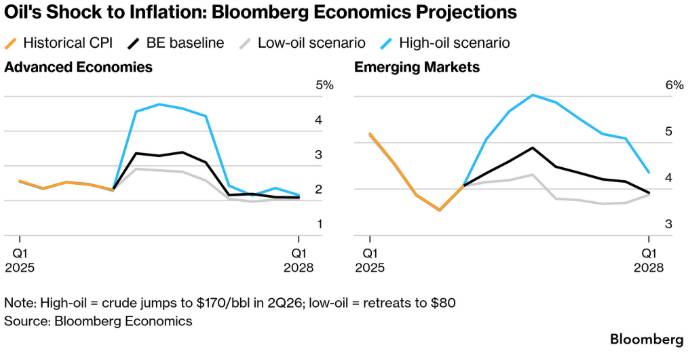

Thứ tư: AI boom tạo lạm phát ngắn hạn trước khi giảm phát dài hạn. Đây là nghịch lý ít được nói đến: việc xây dựng hạ tầng AI đang tạo ra cầu khổng lồ cho chip nhớ, trung tâm dữ liệu, và điện — đẩy giá nhiều hàng hóa công nghệ lên. Các nhà kinh tế JPMorgan ước tính tác động của AI với lạm phát sẽ đạt đỉnh vào tháng 2/2027, thêm khoảng 0,4 điểm phần trăm vào lạm phát headline Mỹ.

Thứ năm: Khí hậu và El Niño. Trung tâm Dự báo Khí hậu Mỹ vừa đánh giá có đến 2/3 khả năng El Niño "mạnh hoặc rất mạnh" xuất hiện trong những tháng tới — đe dọa thêm một đợt gián đoạn nguồn cung lương thực toàn cầu. Cộng với thiệt hại lương thực do thiếu phân bón từ Hormuz, an ninh lương thực năm 2027 đang là chủ đề ngày càng nghiêm túc.

Bẫy Chính Trị: Khi Lạm Phát Nuôi Chủ Nghĩa Dân Túy Và Chủ Nghĩa Dân Túy Nuôi Lạm Phát

Đây là vòng phản hồi nguy hiểm nhất mà ít ai đặt thành tên gọi rõ ràng.

Nghiên cứu của Viện Kiel (Đức) phân tích hàng trăm cuộc bầu cử ở các nước phát triển từ 1948 đến nay cho thấy: các đảng "cực đoan, chống hệ thống và dân túy" có xu hướng được ủng hộ nhiều hơn sau các đợt chi phí sinh hoạt tăng cao.

Các chính phủ dân túy sau đó có xu hướng chi tiêu nhiều hơn để làm hài lòng cử tri — thêm trợ cấp, thêm chi tiêu chính sách công — điều đó tạo ra thêm lạm phát. Lạm phát tiếp tục gây bất mãn xã hội. Bất mãn xã hội tạo ra thêm chủ nghĩa dân túy. Vòng lặp cứ thế tiếp diễn.

Lena Komileva tại G Plus Economics gọi đây là "vòng xoáy nguy hiểm giữa lạm phát cao hơn và chủ nghĩa dân túy đang gia tăng" — và nhấn mạnh rủi ro là thực sự, không phải lý thuyết.

Điều Gì Có Thể Làm Chậm Xu Hướng Này?

Không phải tất cả đều bi quan.

Trước hết, phần lớn nhà kinh tế vẫn không dự báo cú sốc lạm phát từ Iran War sẽ lớn bằng COVID, chứ chưa nói đến Đại Lạm Phát thập niên 1970. Các công cụ đo kỳ vọng lạm phát dài hạn của thị trường (breakevens) chưa cho thấy mức nhảy vọt.

Thứ hai, suy thoái kinh tế nhẹ — đang xảy ra ở nhiều nơi — thực ra là lực kéo lạm phát xuống theo cơ chế thị trường. Việc làm ở Anh đã giảm mạnh nhất kể từ COVID trong tháng 4. Dấu hiệu suy yếu xuất hiện ở châu Âu.

Thứ ba — và đây là hy vọng dài hạn — AI có khả năng là một cú sốc cung khổng lồ mang tính giảm phát trong dài hạn. Nathan Sheets, Kinh tế trưởng toàn cầu tại Citigroup, tin vào kịch bản này: "AI sẽ mang lại sự giảm áp lực lạm phát khi khả năng sản xuất của nền kinh tế không thể tránh khỏi mở rộng." Không phải hôm nay hay ngày mai — nhưng trong vài năm tới.

Vấn đề là: ngắn hạn và trung hạn, AI đang tạo thêm lạm phát. Giảm phát dài hạn từ AI chỉ đến sau khi hạ tầng được xây dựng xong.

Thách Thức Lớn Nhất Cho Warsh — Và Cho Mọi Ngân Hàng Trung Ương

Charles Goodhart, cựu quan chức Ngân hàng Anh và tác giả cuốn The Unanchored Central Banker, đặt ra một câu hỏi mà không ai muốn trả lời: khi nợ công quá cao, liệu chính phủ có thực sự để ngân hàng trung ương tăng lãi suất đến mức cần thiết không?

"Sẽ có áp lực dài hạn và nghiêm trọng lên các ngân hàng trung ương để hỗ trợ thị trường nợ và giữ lãi suất thấp hơn mức cần thiết, để giảm bớt áp lực tài khóa cho chính phủ," ông nói. "Khi tới thời điểm, thường là chính phủ thắng."

Với Warsh, áp lực đến từ hai phía: Trump muốn lãi suất thấp, nhưng ủy ban FOMC mà ông kế nhiệm đang nghiêng về tăng lãi suất. Và bối cảnh vĩ mô đang hỗ trợ cho phía diều hâu của ủy ban, không phải phía tổng thống.

Nhìn Về Việt Nam

Trong môi trường lạm phát cấu trúc cao hơn toàn cầu, Việt Nam đối mặt với áp lực từ nhiều phía:

Lạm phát nhập khẩu: Với nền kinh tế nhập khẩu nhiều năng lượng, nguyên liệu và hàng hóa trung gian, Việt Nam hấp thụ trực tiếp lạm phát toàn cầu — không thể tự cách ly.

Áp lực tỷ giá: Môi trường lãi suất toàn cầu cao hơn và kéo dài hơn tiếp tục tạo áp lực VND, thu hẹp dư địa cho NHNN nới lỏng tiền tệ để hỗ trợ tăng trưởng.

Cơ hội trong đứt gãy chuỗi cung ứng: Sự phân mảnh chuỗi cung ứng toàn cầu — dù tốn kém hơn — cũng tạo ra cơ hội cho các quốc gia như Việt Nam thu hút sản xuất dịch chuyển khỏi Trung Quốc và các vùng xung đột. Đây là xu hướng cấu trúc có lợi trong dài hạn.

Claudio Borio, cựu quan chức BIS, cảnh báo thẳng: thập kỷ tới sẽ là thập kỷ lạm phát dễ biến động hơn và thách thức hơn cho các ngân hàng trung ương hơn bất kỳ giai đoạn nào trong nhiều thập kỷ qua.

Đây không phải dự báo để gây hoảng loạn — mà là bối cảnh để chuẩn bị. Danh mục đầu tư, chiến lược kinh doanh, và chính sách tài khóa được xây dựng với giả định "lạm phát về 2% và ở đó" có thể cần được xem xét lại.

-----------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()