TCB – Bài toán tăng trưởng bắt đầu gặp khó khăn?

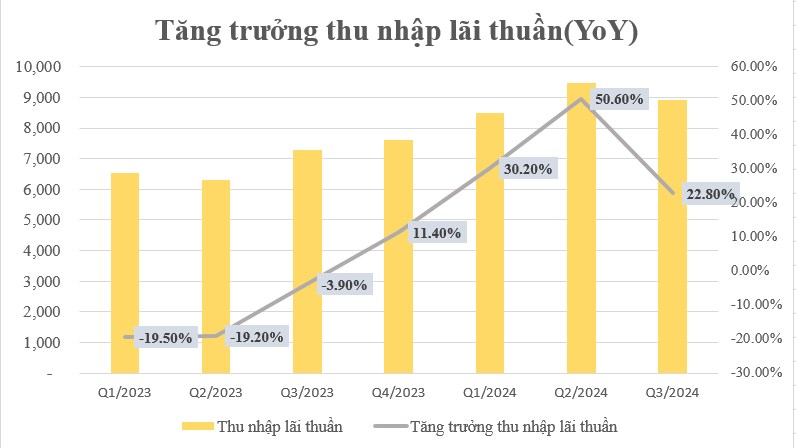

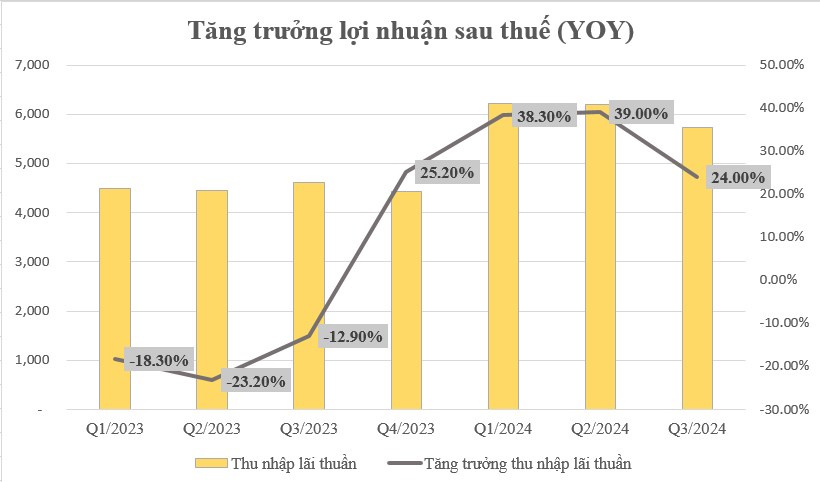

Ngân hàng TMCP Kỹ Thương Việt Nam(TCB) với kết quả kinh doanh quý 3/2024 (Hình 2) với thu nhập lãi thuần đạt 8.928 tỷ và lợi nhuận sau thuế đạt 5.737 tỷ đồng lần lượt tăng trưởng 22.8% và 24.4% so với cùng kỳ. Để nhìn vào những con số tăng trưởng đó ta có thể thấy rõ sự tăng trưởng ấn tượng của TCB nhưng tại sao tiêu đề của mình lại là bắt đầu gặp khó khăn với bài toán tăng trưởng, hãy cùng mình bốc tách trong bài viết bên dưới.

Thu nhập lãi thuần của TCB tuy tiếp tục tăng trưởng 22% Yoy nhưng khi chúng ta nhìn vào mức tăng của thu nhập lãi thuần thì sự chậm lại đang phản ánh khá rõ rệt với mức suy giảm 5% QoQ . Lợi nhuận sau thuế của TCB cũng vậy tuy tăng trưởng 24.4% nhưng vẫn suy giảm 7.4% so với cùng quý trước đó.

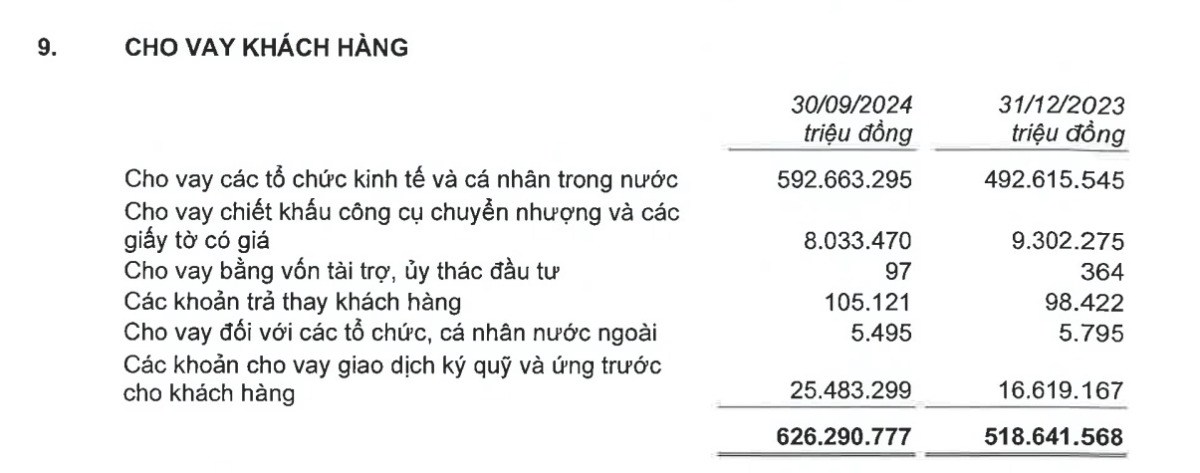

Tăng trường tín dụng 9 tháng đầu năm của TCB đạt 20% tăng đến 8.3% trong quý 3 khi 2 quý vừa rồi tăng trưởng của TCB chỉ là 11.7%.

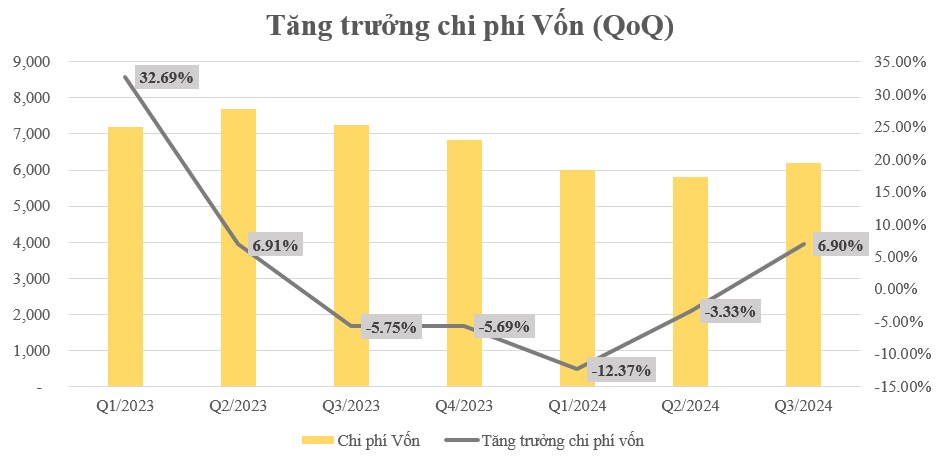

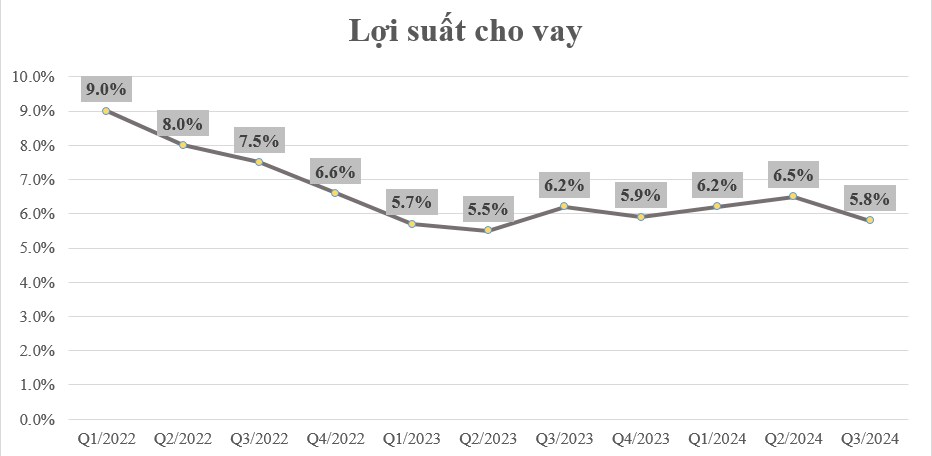

Tuy nhiên bài toán đặt ra là tăng trưởng tín dụng của TCB quý 3 vừa rồi tốt đến như vậy nhưng sao tăng trưởng thu nhập lãi thuần và lợi nhuận sau thuế của TCB lại giảm so với quý trước đó. Lý do chính là Chi phí Vốn của TCB bắt đầu tăng trở lại.

Chi phí Vốn của TCB quý vừa rồi là 6239 tỷ bắt đầu có xu hướng tăng trở lại giai một giai đoạn giảm khá dài từ Q2/2023, tăng 6.9% so với quý trước đó.

Ta sẽ đi bốc tách vào chi phí Vốn của TCB để biết về lý do vì sao có sự tăng lên đó.

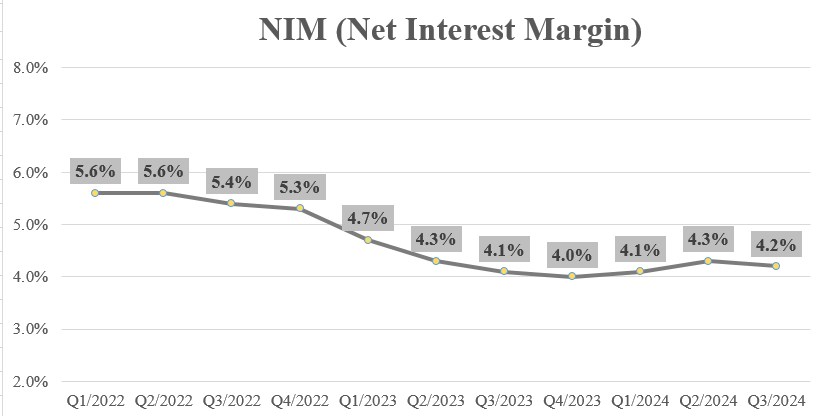

Biên lợi nhuận gộp (NIM) đang bị suy giảm sau giai đoạn tăng từ giữa Qúy 3/2023. Mức chi phí huy động tăng cao cộng thêm vào đó là mức đầu ra cho vay khó có thể tăng trở lại được chính là lý do khiến cho NIM suy giảm.

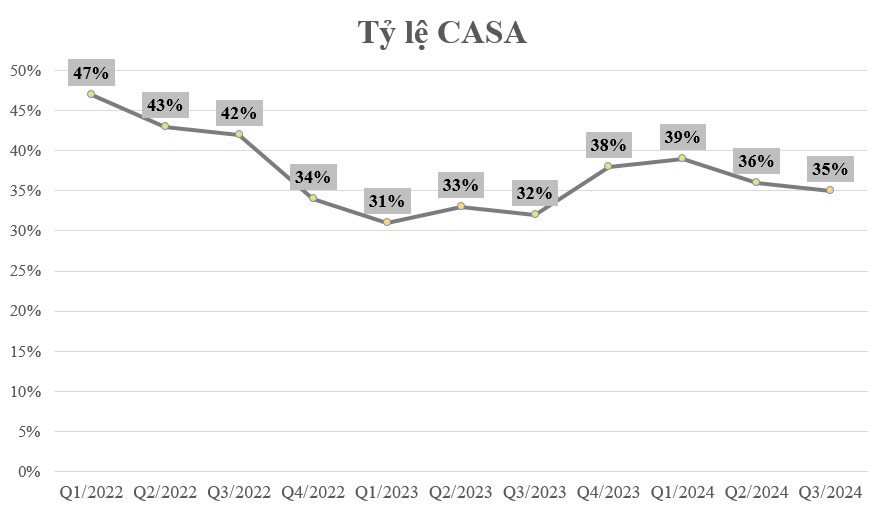

Tỷ lê CASA(Tiền gửi không kỳ hạn) luôn đứng đầu trong hệ thống Bank, là lợi thế cạnh tranh của doanh nghiệp để thu hút dòng vốn giá rẻ của Doanh nghiệp. Tuy nhiên nhiên trong giai đoạn vừa rồi tỷ lệ CASA cũng đã liên tục suy giảm từ Q1/2024 đến giờ, từ 39% giảm xuống còn 35%.

Tỷ lệ nợ xấu tiếp tục tăng từ 1.23% lên 1.29% trong quý 2. Đáng chú ý đó chính là nợ nhóm 5(nợ có khả năng mất vốn) tăng đột biến 2534 tỷ trong quý 2 lên 3143 tỷ trong quý 3.

Tất cả những yếu tố trên là lý do chủ yếu của sự gia tăng chi phí vốn trở lại của TCB. Và theo mình xu hướng tăng lên của chi phí vốn vẫn sẽ tiếp tục trong 1-2 quý tới.

Vậy triễn vọng trong thời gian tới của TCB còn không?

Room tăng trưởng tín dụng năm nay của TCB khoảng 18-19%. Nhưng 3 quý vừa rồi tăng trưởng tín dụng đã vượt quá con số trên. Đồng ý là TCB sẽ xin để được cấp thêm Room cho vay nhưng để đạt được con số tăng trưởng cao thêm nữa thì khá là khó. Cộng thêm vào đó là NIM đang có xu thế suy giảm và khó tăng trở lại thì để nói thu nhập lãi thuần có thể duy trì được một mặt bằng như quý 3 vừa rồi cũng đã tốt quá rồi.

Quý 4/2023 nền kinh doanh của TCB cũng không được cao với 4438 tỷ thì nếu tích cực quý này TCB được lợi nhuận như Q3/2024 với 5737 tỷ thì tăng trưởng cũng có thể đạt đến 30% Yoy. Tuy nhiên nhìn chung một xu thế tổng quan thì bài toán tăng trưởng vẫn sẽ nan giải khi nền kinh doanh của DN hết thấp.

Giai đoạn ngon nhất của một doanh nghiệp là giai đoạn tạo đáy đi lên, giai đoạn ngon nhất là giai đoạn lợi nhuận thấp dịch chuyển sang giai đoạn lợi nhuận cao (Từ quý 4/2023 dịch chuyển sang quý 1/2024 với nền kinh doanh 4440 tỷ sang khoảng 6000 tỷ trong 3 quý vừa rồi) . Và bây giờ TCB đang đi đến giai đoạn cuối của chu kỳ đó rồi. TCB cần chậm lại để có thể giải quyết bài toán tăng trưởng và giá cổ phiếu cũng tương đồng từ đó cũng sẽ chậm lại trong khoảng một thời gian nữa.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()