Tác động từ việc Trung Quốc tái mở cửa nền kinh tế đối với Việt Nam

TTCK VIỆT NAM

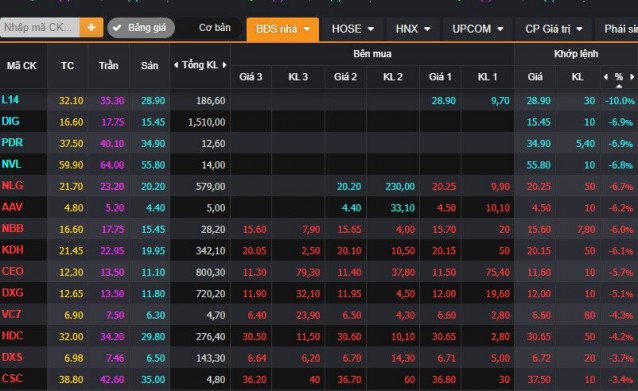

Ngành BĐS tiếp tục tiêu cực, nhiều cổ phiếu có dấu hiệu bị giải chấp

VN-Index quay đầu giảm điểm 2.9% sau một tuần hồi phục qua đó mất luôn ngưỡng tâm lý 1,000 điểm. Khối ngoại bán ròng và hoạt động giải chấp tại một số cổ phiếu Bất động sản đã có phản ứng dây chuyền tiêu cực lên thị trường. Cùng với đó, diễn biến căng thẳng về thanh khoản và cuộc đua lãi suất của một số Ngân hàng cũng đã tác động bất lợi lên thị trường trong bối cảnh thanh khoản thị trường chứng khoán xuống thấp chờ thông tin. Thị trường giảm điểm trên diện rộng với 19/19 ngành giảm. 1 số ngành giảm mạnh trên 9% gồm Bán lẻ, Viễn thông, Tài nguyên cơ bản. Mùa công bố KQKD cơ bản hoàn thành và thị trường sẽ không còn thông tin hỗ trợ trong khi VN-Index đang quay trở lại vùng điểm nhạy cảm và khó lường. NĐT nên tiếp tục theo dõi, cẩn trọng trong giao dịch chờ các tín hiệu rõ ràng trước khi mở lại vị thế.

Mùa công bố KQKD quý III cơ bản hoàn thành với phần lớn các Công ty lớn đã công bố báo cáo tài chính. 91% cổ phiếu niêm yết trên HSX và HNX có KQKD quý III tăng trưởng 11.6% so cùng kỳ. 57% số công ty ghi nhận tăng trưởng lợi nhuận dương, 15% số công ty công bố thua lỗ. 30/30 cổ phiếu VN30 công bố lợi nhuận tăng trưởng 12% trong khi 19/19 Ngân hàng tăng trưởng 55.2% cùng kỳ. Ngành Ngân hàng đóng góp 90% LNST tăng thêm của toàn thị trường so cùng kỳ, qua đó là động lực tăng trưởng chính trong quý III. Ở chiều ngược lại, ngành Thép, Chứng khoán và Tiêu dùng (VNM, MSN) lại kéo lùi tăng trưởng chung. Với KQKD quý III tăng trưởng 11.6% và nền giá giảm sâu chỉ số P/E và P/B của VN-Index về mức thấp mới lần lượt 10.2 và 1.5 lần.

TTCK THẾ GIỚI

TTCK Hoa Kỳ giảm điểm trước quan điểm cứng rắn của chủ tịch FED

Sau những phiên hồi phục tốt TTCK giảm lại trung bình 2% trước quan điểm của chủ tịch FED ngay sau cuộc họp chính sách tháng 11. Diễn biến này đi ngược với động thái hồi phục của các thị trường phát triển và các nước khu vực. TTCK Trung Quốc dẫn đầu đà tăng trong khu vực khi ghi nhận mức tăng 5.3% nhờ kỳ vọng mở cửa sớm nền kinh tế. Chỉ số hàng hóa Bcom tăng 3.4%, đóng góp chủ yếu từ sự phục hồi mạnh của giá gas tự nhiên và giá dầu. Sau 1 tuần giảm, USD Index tăng 1.6% nhờ thông tin FED tăng lãi suất thêm 0.75%. Trong tuần tới, cuộc bầu cử quốc hội Hoa Kỳ sẽ diễn ra. Hiện tại Đảng dân chủ của đương kim tổng thống đang nắm giữ 2 viện quốc hội. Kết quả bầu cử sẽ phát đi tín hiệu về đường lối chính sách đối nội và đối ngoại của nước Hoa Kỳ ít nhất trong 2 năm tới.

FED nâng lãi suất 0.75% lần thứ 4 liên tiếp lên mức 3.75 - 4% và báo hiệu có thể thay đổi nhịp độ nâng lãi suất trong tương lai. Fed đánh giá chi tiêu và sản xuất của Mỹ chỉ tăng trưởng “khiêm tốn”, đồng thời lưu ý rằng “thị trường việc làm đã tăng trưởng mạnh trong vài tháng gần đây” trong khi lạm phát vẫn rất cao. Fed cho biết “sẽ cực kỳ chú ý tới rủi ro lạm phát” và vẫn cho rằng việc tăng lãi suất sẽ là hợp lý sao cho lãi suất lên mức đủ để kéo lạm phát về mức 2% theo thời gian. Sau đó, bài phát biểu của chủ tịch FED đã “dội gáo nước lạnh” vào kỳ vọng của thị trường về sự giảm tốc của lãi suất. Ông Powell bác bỏ ý tưởng FED có thể sớm dừng tăng lãi suất dù FED có thể bàn tăng lãi suất chậm trong 1-2 cuộc họp tới. Chủ tịch FED cũng cho biết đỉnh lãi suất trong chu kỳ thắt chặt này sẽ cao hơn nhiều so với dự tính hồi tháng 9 và điều này thu hẹp cánh cửa cho một cuộc “hạ cánh mềm”.

Còn quan điểm của bạn về việc Trung Quốc tái mở cửa lại, hãy để lại bình luận nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()