100+ theo dõi

Tác động của nới lỏng tín dụng đến nền kinh tế: Cơ hội và Rủi ro?

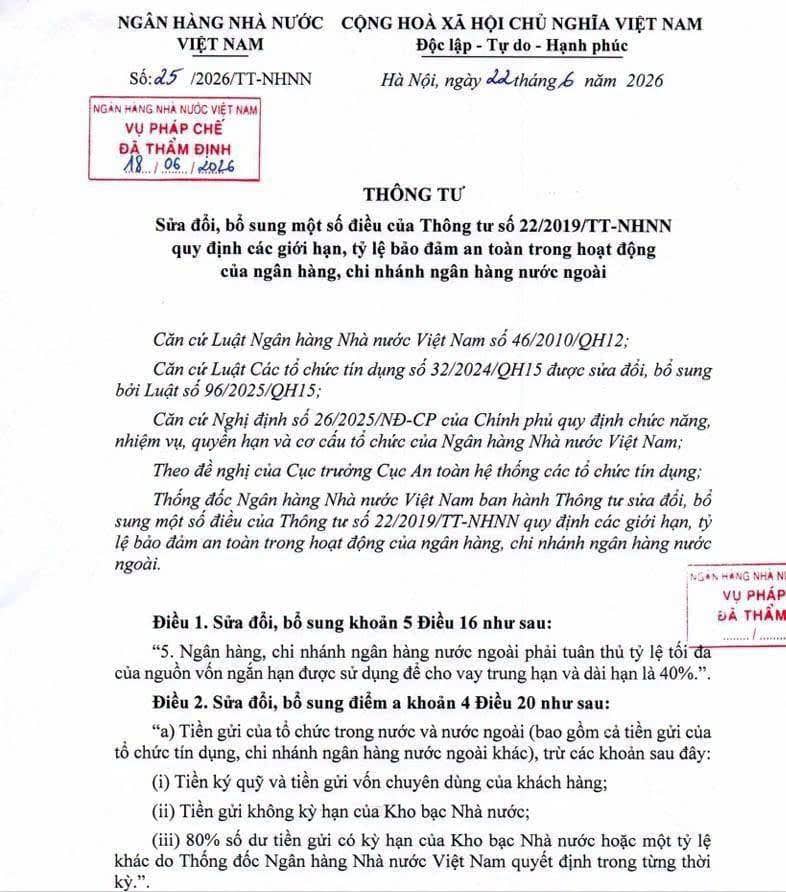

Từ ngày 1/7, Ngân hàng Nhà nước chính thức nới tỷ lệ sử dụng vốn ngắn hạn để cho vay trung và dài hạn từ 30% lên 40%.

Nghe thì hơi vĩ mô, nhưng nắm được yếu tố này mọi người sẽ có định hướng trong việc chọn đúng trọng tâm đầu tư hơn đấy.

Thứ nhất: Mở van tín dụng cho các đại dự án

Động thái nới lỏng trở lại cho thấy Chính phủ đang rất quyết liệt hỗ trợ mục tiêu tăng trưởng GDP hai chữ số.

👉 Thế dòng tiền sẽ chảy về đâu? Vẫn sẽ tập trung vào Đầu tư công, Bất động sản (đặc biệt nhà ở xã hội, khu công nghiệp) và Năng lượng. Đây là các ngành đặc thù cần vốn lớn và thời gian hoàn vốn dài.

Thứ hai: Ngân hàng nào là “Ngư ông đắc lợi”?

👉 Dù chính sách mở ra không gian tăng trưởng tín dụng + giảm bớt áp lực huy động vốn dài hạn với lãi suất cao, thế nhưng SỰ PHÂN HOÁ LÀ ĐIỀU TẤT YẾU.

Chỉ những ngân hàng đáp ứng được: tỷ lệ CASA cao, có hệ thống quản trị rủi ro chuẩn chỉnh mới đủ sức tận dụng dư địa này mà không làm hẹp NIM.

Thứ ba: Giải quyết rủi ro tiềm ẩn "Lấy ngắn nuôi dài"

👉 Cơ hội luôn đi kèm rủi ro, dùng huy động ngắn hạn nhưng lại cho vay dài hạn. Khi chênh lệch kỳ hạn bị kéo căng lên 40%, áp lực thanh khoản sẽ tăng lên. Trong kịch bản thị trường xuất hiện các biến số bất ngờ (như lãi suất huy động đảo chiều tăng), những ngân hàng có bộ đệm vốn mỏng sẽ vào thế khó ngay và gặp rủi ro đứt gãy thanh khoản.

Nói tóm lại, cơ hội không dành cho tất cả. Chính sách vĩ đã có, thành quả cuối cùng vẫn nằm ở sự chọn lọc kỹ càng của anh chị em. Hãy để lại bình luận nếu cả nhà cần những gợi ý cụ thể nhé!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()