Sự phục hồi mạnh mẽ của du lịch quốc tế – Động lực tăng trưởng cho AST

Ngành du lịch Việt Nam đang chứng kiến sự phục hồi ấn tượng sau giai đoạn suy giảm do đại dịch COVID-19. Số liệu thống kê cho thấy lượng khách quốc tế đến Việt Nam đã tăng mạnh từ mức 3,6 triệu lượt năm 2022 lên 12,6 triệu lượt trong năm 2023, đạt khoảng 70% so với thời kỳ trước đại dịch.

Đà tăng trưởng tiếp tục duy trì trong năm 2024 với 17,5 triệu lượt khách, gần tương đương mức đỉnh 18 triệu lượt của năm 2019. Đặc biệt, tháng 1/2025 đã ghi nhận 2,1 triệu lượt khách quốc tế, lập kỷ lục mới, vượt qua mức cùng kỳ năm 2020.

Xu hướng tăng trưởng này phần lớn được thúc đẩy bởi sự phục hồi của các thị trường trọng điểm như Trung Quốc, Hàn Quốc, Đài Loan, Mỹ và châu Âu. Đặc biệt, lượng khách Trung Quốc – nhóm khách hàng chi tiêu cao tại các cửa hàng sân bay – đã phục hồi mạnh mẽ và dự kiến sẽ tiếp tục tăng trong thời gian tới.

Với hệ thống 102 cửa hàng tại các sân bay lớn, AST là một trong những doanh nghiệp được hưởng lợi lớn nhất từ xu hướng này. Sự gia tăng số lượng khách quốc tế không chỉ thúc đẩy doanh thu từ hàng lưu niệm và miễn thuế mà còn giúp mở rộng phân khúc nhà hàng, phòng chờ VIP – những dịch vụ có biên lợi nhuận cao. Việc tận dụng tối đa đà phục hồi của ngành du lịch sẽ là động lực tăng trưởng chính cho AST trong giai đoạn 2024-2026.

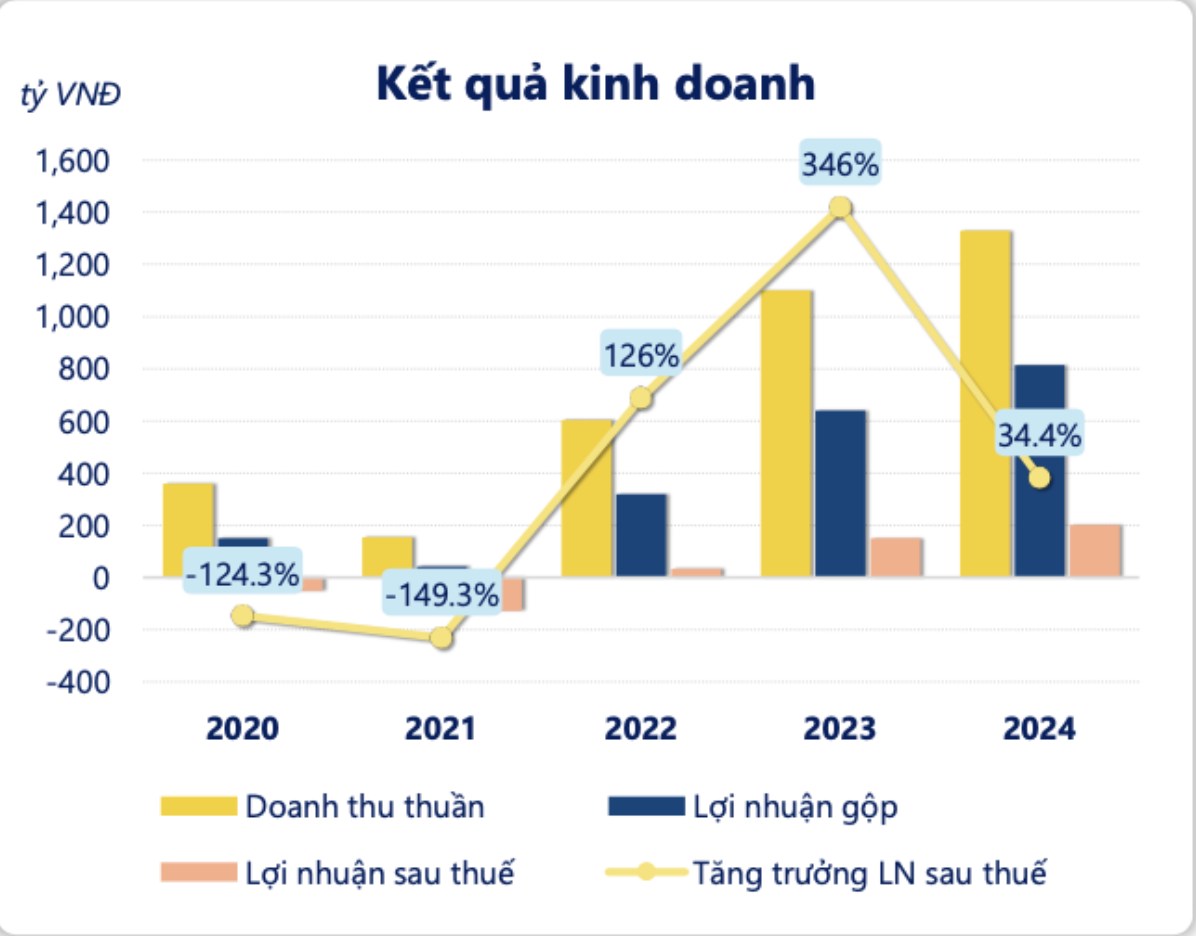

Kết quả kinh doanh 2024 tăng trưởng mạnh

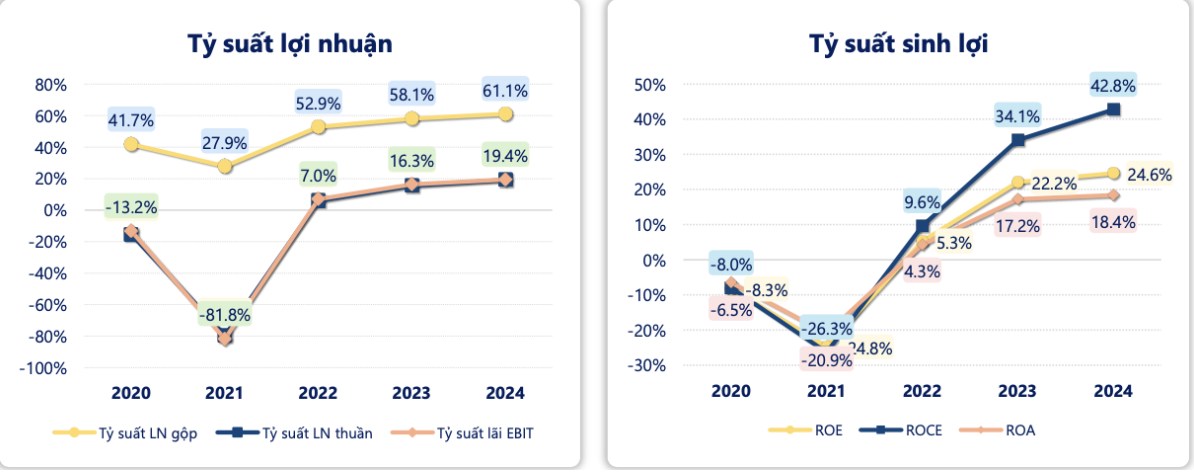

Năm 2024, AST ghi nhận doanh thu thuần 1,330 tỷ đồng và lợi nhuận sau thuế 202.4 tỷ đồng, lần lượt tăng 20.9% và tăng 34.4% so với năm trước. Quý 4/2024 đạt doanh thu 351 tỷ vượt mức cùng kỳ quý trước 21% và vượt mức cao nhất trước dịch Q3/2019 là 300 tỷ. Biên EBIT tăng từ 14.3% lên 18.46% dự kiến năm 2025 biên EBIT sẽ tăng vượt mức năm 2019 là 20%. ROE 28.81% đạt mức cao nhất trong vòng 5 năm.

Tỷ suất lợi nhuận gộp và tỷ suất sinh lời đều đang tăng trưởng mạnh trở lại

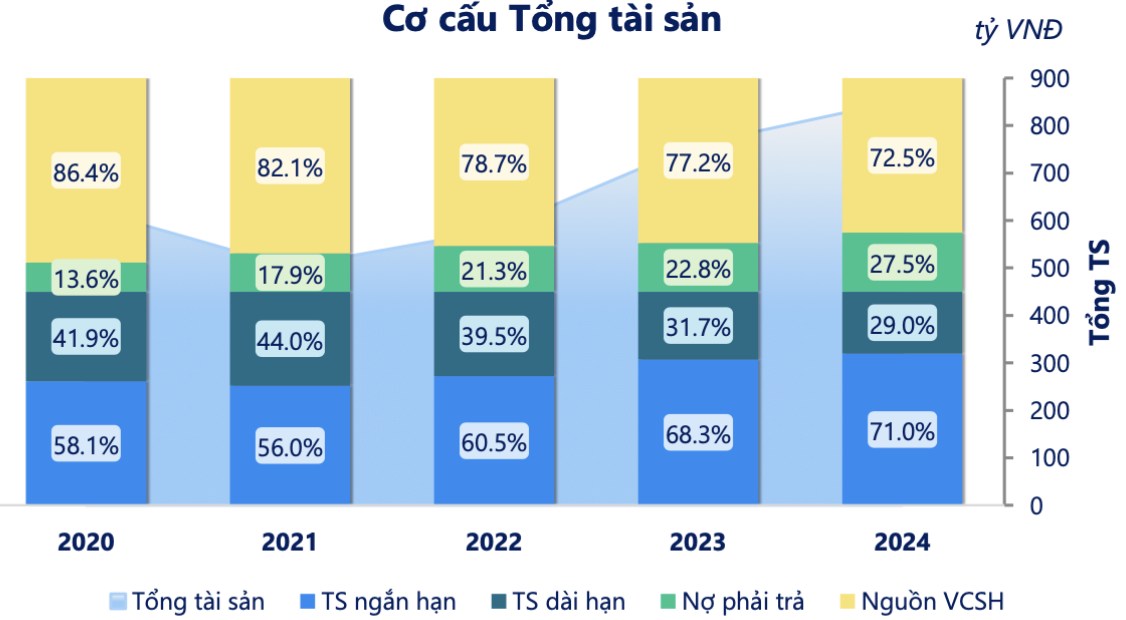

Cơ cấu tài sản tăng trưởng đều, thanh khoản tốt sức khoẻ tài chính tốt

Cơ cấu tài sản của AST trong năm 2024 tiếp tục có sự dịch chuyển theo hướng tăng tỷ trọng tài sản ngắn hạn, phản ánh chiến lược linh hoạt trong quản lý vốn và khả năng thanh khoản tốt. Tổng tài sản của công ty đạt 853,3 tỷ đồng, tăng 12,1% so với năm trước, trong đó:

Tài sản ngắn hạn chiếm 71,0% tổng tài sản, tăng từ mức 68,3% năm 2023. Tăng trưởng mạnh nhất đến từ đầu tư tài chính ngắn hạn (34,8%) và tiền & tương đương tiền (15,8%), cho thấy công ty có dự trữ tiền mặt tốt và quản lý dòng tiền hiệu quả.

Tài sản dài hạn chỉ chiếm 29,0% tổng tài sản, với tài sản cố định là danh mục lớn nhất (16,0%), phản ánh mô hình kinh doanh dịch vụ sân bay không yêu cầu đầu tư lớn vào hạ tầng vật chất.

Về nguồn vốn, vốn chủ sở hữu chiếm 72,5%, cao hơn đáng kể so với nợ phải trả (27,5%), cho thấy cấu trúc tài chính lành mạnh, ít phụ thuộc vào nợ vay. Tỷ lệ nợ thấp giúp AST giảm rủi ro tài chính và tạo điều kiện để duy trì chính sách cổ tức hấp dẫn trong các năm tới.

Nhìn chung, cơ cấu tài sản của AST cho thấy doanh nghiệp có thanh khoản tốt, ít áp lực tài chính, và sẵn sàng mở rộng hoạt động khi nhu cầu du lịch phục hồi mạnh mẽ.

Kết luận

Với bức tranh tương lai rất khả quan của ngành, cùng với xu hướng tăng trưởng trở lại của AST, kỳ vọng sẽ đạt mức EPS khi thời điểm trước dịch là 4,241 cùng với mức P/E 16.x, định giá của AST năm 2025 sẽ là 67

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()