SSI gợi ý 5 mã cổ phiếu tiềm năng cho tháng 5

Theo SSI, đây là thời điểm thích hợp để nhà đầu tư đa dạng và cân bằng trạng thái danh mục trước khi thị trường xây lại nền tảng vững chắc.

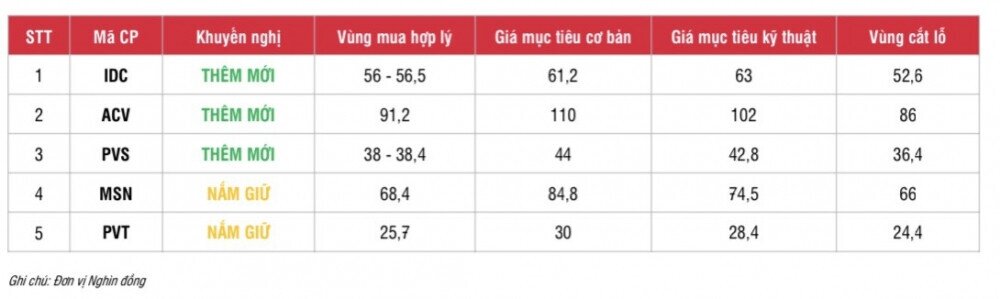

Trong báo cáo “Chiến lược tháng 5/2024: Thời điểm sàng lọc”, Chứng khoán SSI (SSI) đã chỉ ra 5 mã cổ phiếu tiềm năng cho tháng 5

Nguồn SSI

IDC: Giá mục tiêu kỹ thuật 63.000 đồng/cp

Lợi nhuận tăng trưởng mạnh trong quý I khi doanh thu và LNST của Tổng Công ty IDICO – CTCP (IDC) lần lượt đạt 2.460 tỷ đồng (tăng 115% svck) và 797 tỷ đồng (tăng 3,54 lần svck).

Biên bản ghi nhớ cho thuê đất (MOU) cao nhất trong vòng 10 năm. Một số khách thuê lớn và chủ chốt bao gồm: Pepsico (20ha tại KCN Hựu Thạnh, Long An, với giá thuê 130 USD/m2/chu kỳ), Hyosung (50ha tại KCN Phú Mỹ II, Bà Rịa – Vũng Tàu, giá thuê 125 USD/m2/chu kỳ). SSI tin rằng nhiều MOU trong số này có thể chính thức phát triển thành hợp đồng cho thuê được ký kết trong vòng 6-12 tháng tới.

Trong năm 2024, nhóm phân tích kỳ vọng doanh thu và LNTT của IDC lần lượt đạt 8.600 tỷ đồng (+19,2% svck) và 2.200 tỷ đồng (+36,5% svck); dựa trên giả định diện tích thuê đất đến năm 2024 là 111ha (+37% svck) chủ yếu tại các Khu công nghiệp Phú Mỹ II và Hựu Thạnh.

Cổ tức ổn định: Mức cổ tức duy trì 40% trong năm 2024 nhờ vào dòng tiền tích cực từ các khách hàng thuê đất KCN, tương đương tỷ suất cổ tức/thị giá là 6,8%.

ACV: Giá mục tiêu cơ bản 110.000 đồng/cp

Lợi nhuận của Tổng Công ty Cảng Hàng không Việt Nam - CTCP (ACV) tăng trưởng mạnh trong quý I/2024 nhờ đà phục hồi mạnh từ sản lượng khách quốc tế (+47% svck đạt 10,5 triệu khách quốc tế), ACV ghi nhận mức lợi nhuận trước thuế cao lịch sử đạt 3.600 tỷ đồng, +78% svck. SSI kì vọng đà phục hồi về sản lượng khách quốc tế sẽ tiếp tục trong những quý tới.

Sản lượng khách du lịch quốc tế đến Việt Nam đã vượt mức trước COVID, sớm hơn so với dự báo. Trong 4 tháng đầu 2024, Việt Nam đón 5,2 triệu khách quốc tế qua đường hàng không.

Trong năm 2024, SSI kỳ vọng doanh thu và LNTT của ACV sẽ đạt 28.000 tỷ đồng (+41% svck) và 15.000 tỷ đồng (+48% svck), đến từ giả định tổng sản lượng hàng không sẽ đạt 123 triệu khách (+8% svck).

Câu chuyện tăng trưởng tiếp tục được duy trì trong dài hạn với việc tiếp tục đầu tư mở rộng công suất tại các sân bay lớn như Long Thành, Tân Sơn Nhất T3, Nội Bài T2 mở rộng.

PVS: Giá mục tiêu cơ bản 44.000 đồng/cp

Với một số điểm tích cực gần đây: MOECO công bố FID cho thượng nguồn và trung nguồn, Bộ Công Thương lấy ý kiến dự thảo cho phép chuyển ngang giá khí sang giá điện tối đa 7 năm và sản lượng tối thiểu 70% cho điện LNG và điện khí, nhóm phân tích cho rằng đây là các bước tiến lớn cho quá trình tiến đến FID của toàn dự án Lô B – Ô Môn.

SSI kỳ vọng trong trường hợp Lô B có FID trong năm 2024, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) có thể ghi nhận tăng trưởng lợi nhuận tích cực ở mức 20%/năm trong giai đoạn 2025- 2026 nhờ tăng backlog từ các phần việc cho Lô B, cũng như khả năng cải thiện biên lợi nhuận cho mảng EPC/EPCI trong giai đoạn này vì thông thường biên lợi nhuận với các dự án trong nước sẽ cao hơn các dự án quốc tế.

MSN: Giá mục tiêu cơ bản 84.800 đồng/cp

SSI ước tính lợi nhuận sau thuế của CTCP Tập đoàn Masan (MSN) sẽ tăng trưởng mạnh 177% trong năm 2024 từ mức nền so sánh cực kỳ thấp trong năm 2023.

Câu chuyện tiêu dùng dài hạn của Việt Nam vẫn tích cực và MCH đã thể hiện mức tăng trưởng vượt trội trong năm qua cũng như có thể tiếp tục đà tăng trưởng trong thời gian tới. Nhóm phân tích cũng kỳ vọng nền tảng bán lẻ WCM sẽ có mức tỷ suất lợi nhuận tốt hơn trong năm 2024 do doanh nghiệp đã gần đạt điểm hòa vốn lợi nhuận ròng vào tháng 12/2023.

Các kế hoạch của doanh nghiệp, bao gồm niêm yết công ty con TCX hoặc thoái vốn khỏi mảng kinh doanh không cốt lõi (MHT), có thể đóng vai trò là yếu tố hỗ trợ cho giá cổ phiếu và lợi nhuận doanh nghiệp.

MSN được kỳ vọng hưởng lợi từ dòng vốn nước ngoài khi thị trường chứng khoán Việt Nam được nâng hạng.

PVT: Giá mục tiêu cơ bản 30.000 đồng/cp

Tổng CTCP Vận tải Dầu khí (PVT) đang hưởng lợi từ chu kì đi lên của ngành vận tải hàng lỏng, và ghi nhận lợi nhuận gộp cốt lõi của mảng Vận tải trong quý IV tăng trưởng 17% svck, nhờ vào giá cho thuê tàu tăng và nâng công suất tàu (tăng 31% so với cuối 2022). Ngoài ra, sự kiện căng thẳng địa chính trị tại kênh đào Suez dự kiến sẽ làm tình hình thị trường tàu hàng lỏng thêm thiếu cung và có thể dẫn đến tăng giá cước và giá cho thuê tàu định hạn trong tương lai, đặc biệt trong tình huống căng thẳng kéo dài.

Nhóm phân tích kỳ vọng PVT sẽ tiếp tục hưởng lợi từ mức giá cước tốt hiện tại trong 2024. LNTT dự phóng cho giai đoạn 2024-2025 lần lượt là 1.600 tỷ đồng (+7,5% svck) và 1.900 tỷ đồng (+17% svck). Mức tăng trưởng này có thể sẽ được điều chỉnh tăng dựa trên tiến độ và mức giá đầu tư tàu của PVT trong thời gian tới.

Định giá hợp lí cho hiện tại những hấp dẫn trong dài hạn. Tại giá hiện tại, PVT đang được giao dịch với P/E 2024 và 2025 dự phóng lần lượt là 10x và 7,7x, thể hiện giá cổ phiếu hiện tại đã phản ánh kì vọng của 2024 nhưng chưa phản ánh tiềm năng của 2025.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()