PVS - Sự trỗi dậy của nhóm dầu khí!

1. Cập nhật kết quả kinh doanh:

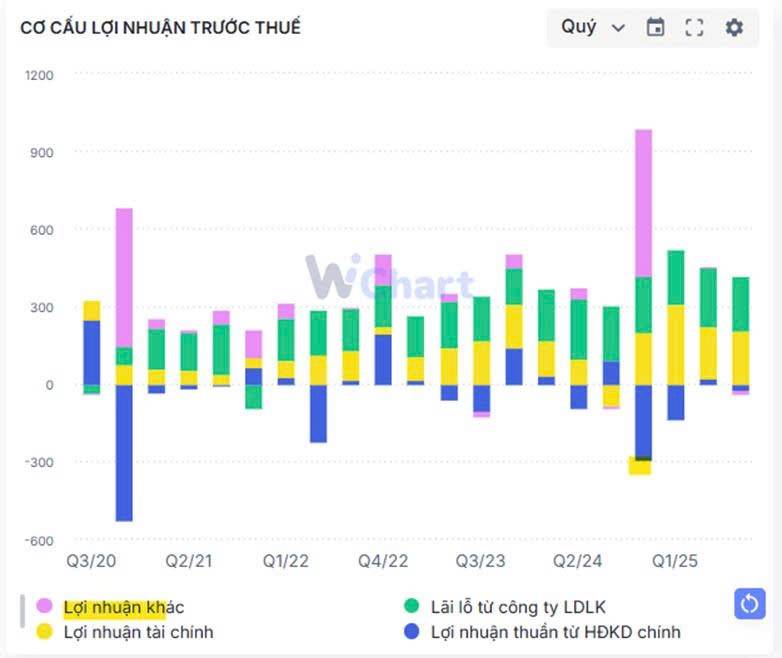

Doanh thu Q3/25 tăng mạnh đạt 9.629 tỷ đồng (+114% SVCK) và lợi nhuận sau thuế Q3/2025 đạt 334 tỷ đồng (+73% SVCK), kết quả trên nhờ thúc đẩy bởi hoạt động M&C sôi động.

+ Doanh thu mảng cơ khí & xây dựng (M&C) (55-65% tổng doanh thu): tăng 239% so với cùng kỳ đạt 6,4 nghìn tỷ đồng nhờ việc ghi nhận nhiều hơn từ các dự án như Lô B Ô Môn, Lạc đà vàng và các dự án điện gió ngoài khơi (Baltica, Fenmiao).

+ Mảng kho nổi FSO/FPSO (15-20% tổng doanh thu): ổn định ở mức 214 tỷ đồng (không đổi so với cùng kỳ và giảm 7% so với quý trước) => các hợp đồng thuê dài hạn (5–10 năm) giúp dòng tiền vững.

+ Mảng dịch vụ cảng: cũng ghi nhận mức tăng trưởng tích cực +58% svck.

Bên cạnh đó, tỷ giá tăng → Doanh nghiệp xây dựng dự án cho nước ngoài và nhận Đô → Lãi chênh lệch tỷ giá.

2. Triển vọng: Triển vọng của doanh nghiệp được đánh giá tích cực nhờ hoạt động khai thác dầu khí tiếp tục diễn ra sôi động, dự kiến đạt cao điểm trong giai đoạn 2026–2027.

- Triển vọng tăng trưởng của PVS trong giai đoạn 2025-2030 được củng cố bởi một khối lượng công việc đã ký kết (backlog) ở mức kỷ lục, với tổng giá trị hợp đồng đã ký cho mảng M&C đạt khoảng 3,7 tỷ USD cho giai đoạn 2025-2030, đến từ cả hai lĩnh vực: (1) dầu khí truyền thống và (2) năng lượng tái tạo ngoài khơi.

- Vốn đầu tư hoạt động dầu khí trong nước sẽ tiếp tục tăng trưởng nhờ tiến độ triển khai các dự án được đấy mạnh trong giai đoạn 2026 – 2027. Hiện tại 7/11 dự án dầu khí phát triển cho giai đoạn 2021 2030 trong Quy hoạch Tổng thể năng lượng quốc gia đã được triển khai hoặc được cập nhật tiến độ phát triển.

- Vốn đầu tư vào hoạt động thăm dò khai thác tăng mạnh mang lại khối lượng công việc lớn cho các doanh nghiệp cung cấp dịch vụ khai thác dầu khí như PVS – Mảng xây lắp công trình dầu khí

3. Kỳ vọng lợi nhuận tăng mạnh Q4

- Thường Q4 là quý có lợi nhuận cao nhất do công ty thường hoàn nhập dự phòng cho các hợp đồng cơ khí và xây dựng sau khi hết thời hạn bảo hành

- Giải thích vì sao Q4 là quý có lợi nhuận cao: Vì sau khi hoành thành các công trình M&C, công ty thường trích lập dự phòng bảo hành cho các công trình trong suốt thời gian thi công. Sau khi hết thời hạn bảo hành, PVS hoàn nhập phần dự phòng này làm tăng lợi nhuận cuối năm.

- Hiện PVS đang có số lượng gói thầy EPC chưa triển khai rất lớn thuộc mảng dầu khí và năng lượng tái tạo → Tiềm năng tăng giá lớn trong tương lai

- PVS là đơn vị tiên phong thực hiện điện gió ngoài khơi, đón đầu xu hướng quy hoạch điện VIII của nhà nước và đang có những dự án xây dựng móng cho các nhà máy điện gió ngoài khơi. Do vậy là đơn vị đón đầu xu thế, động lực tăng trưởng dài hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()