PVB, PVC, PVD, PVS - Kỳ vọng từ siêu dự án

Những kỳ vọng về siêu dự án Lô B - Ô Môn đã và đang đẩy giá cổ phiếu dầu khí như PVS, PVD, PVC, PVB, PXS tăng vọt. Tuy nhiên, ông trùm xăng dầu miền Tây - PSH mới là điểm nhấn nhờ có thêm lực kéo từ kết quả kinh doanh.

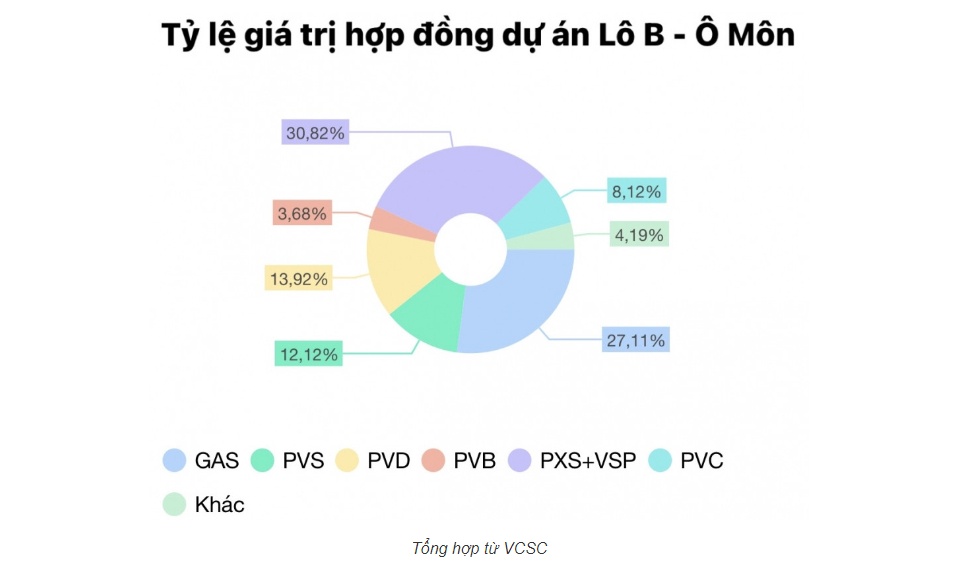

Lô B - Ô Môn là một trong những dự án khai thác khí lớn nhất Việt Nam với tổng vốn đầu tư lên tới 10 tỷ USD. Việc dự án triển khai sẽ thúc đẩy hoạt động cho các doanh nghiệp dầu khí mảng xây lắp PVS, PVD, PVC, PVB,… Do đó, bất kỳ tin tức nào liên quan đến tiến độ dự án Lô B đều có thể đóng vai trò là chất xúc tác tích cực cho một số mã cổ phiếu ngành này.

Với định hướng mới, Quy hoạch điện VIII được kỳ vọng sẽ mở nút thắt cho nhiều chính sách liên quan đến việc phát triển các dự án dầu khí quan trọng, bao gồm dự án Lô B. Cụ thể, Quy hoạch điện VIII đặt mục tiêu tập trung đẩy nhanh các dự án khai thác khí Lô B, Cá Voi Xanh và 6.900 MW các dự án hạ nguồn bám sát tiến độ các dự án thượng nguồn như nhà máy điện khí Ô Môn II, III và IV (tổng công suất 3.150 MW); Miền Trung I, II và Dung Quất I, II, III (tổng công suất 3.750 MW).

Trước đó, quý 4/2022, Bộ Công Thương cho biết, dự án Lô B sẽ nhận được quyết định đầu tư cuối cùng chậm nhất vào tháng 6/2023 và đón dòng khí đầu tiên chậm nhất vào quý 3/2026. Nhà máy nhiệt điện khí Ô Môn I và IV sẽ tiêu thụ khí đầu tiên, sau đó là các dự án Ô Môn III và II.

Lô B - Ô Môn là một trong những dự án khai thác khí lớn nhất Việt Nam với tổng vốn đầu tư lên tới 10 tỷ USD. Việc dự án triển khai sẽ thúc đẩy hoạt động cho các doanh nghiệp dầu khí mảng xây lắp PVS, PVD, PVC, PVB,… Do đó, bất kỳ tin tức nào liên quan đến tiến độ dự án Lô B đều có thể đóng vai trò là chất xúc tác tích cực cho một số mã cổ phiếu ngành này.

Trong báo cáo phân tích mới đây, Chứng khoán Vietcap (VCSC) kỳ vọng bên cạnh định hướng quan trọng của quy hoạch điện VIII liên quan đến phát triển nguồn điện khí, Luật Dầu khí sửa đổi có hiệu lực từ 1/7/2023 sẽ tạo điều kiện thuận lợi cho các hoạt động thăm dò và khai thác trong nước.

VCSC giả định mỏ khí này sẽ đón dòng khí đầu tiên vào năm 2028 và giá khí từ Lô B dự kiến không cạnh tranh với giá LNG nhập khẩu.

“Việc khởi công dự án này sớm hơn dự kiến sẽ là tiềm năng tăng đối với GAS, PVS và PVD”, VCSC nhận định.

(PVS) được đánh giá là công ty hưởng lợi sớm nhất với các hợp đồng cơ khí dầu khí tiềm năng trị giá 500 triệu USD từ năm 2024.

Ngoài ra, các dự án điện gió sẽ dẫn dắt tăng trưởng dài hạn của PVS. Công ty đã ký hợp đồng cho các dự án với Orsted ở Đài Loan, thị phần đáng kể trong mảng M&C điện gió ngoài khơi của khu vực.

PV Drilling (PVD), doanh nghiệp ước tính sẽ có hơn 1.000 giếng cho dự án lớn Lô B - Ô Môn, và 3 giàn khoan từ đầu năm 2026. Bên cạnh các hợp đồng khoan tiềm năng, PVD dự kiến tham gia đấu thầu các dịch vụ kỹ thuật giếng khoan, các dịch vụ liên quan đến khoan cho dự án Lô B và đang xem xét các phương án khả thi nhất để tham gia.

Tại ĐHCĐ thường niên 2023, Tổng Giám đốc Nguyễn Xuân Cường cho biết, dự án Lô B - Ô Môn đang được đánh giá gói thầu EPC, nếu mọi thứ thuận lợi, giá vẫn trong dự đoán thì quyết định đầu tư cuối cùng sẽ được duyệt trong quý 3 này. “PV Drilling đã sẵn sàng chuẩn bị tham gia với thị phần lớn nhất tại đây”.

Mới đây, nhà điều hành dự án khí Lô B cũng đã ký kết hợp đồng khung cung cấp dịch vụ hỗ trợ quản lý dự án với các nhà cung cấp dịch vụ (Liên danh PSL Orion, CTCP Dịch vụ Logistics Dầu khí Việt Nam, Liên danh PV Chem - Amoria Bond, Xí nghiệp Dịch vụ Đầu tư Khoan Dầu khí - thuộc PVD).

Cùng với đó, giá thuê những giàn khoan của PVD đã tăng 30 - 35% so với năm ngoái, có những giàn tăng tới 40% cũng là động lực tăng trưởng cho PVDrilling.

PVChem (PVC) cũng là một trong các doanh nghiệp cung cấp dịch vụ khâu thượng nguồn cho dự án Lô B - Ô Môn (cung cấp bùn khoan và hoá chất khoan trong đó giá trị hợp đồng đạt 335 tỷ đồng).

Về PV Coating (PVB), doanh nghiệp dầu khí có cổ phiếu tăng mạnh nhất nửa tháng qua là đơn vị độc quyền trong nước về thực hiện các dự án bọc ống dẫn dầu khí. PVB cho biết luôn chủ động bảo dưỡng sửa chữa hệ thống dây chuyền, máy móc thiết bị,… để sẵn sàng thi công bọc ống cho dự án trọng điểm Lô B, Cá Voi Xanh.

Ước tính hợp đồng bọc ống chiếm khoảng 5 - 6% tổng mức đầu tư dự án Lô B - Ô Môn với chiều dài đường ống toàn tuyến là hơn 340 km; doanh thu kỳ vọng từ 1.800 - 2.200 tỷ đồng. Với biên lợi nhuận gộp kỳ vọng trung bình 22 - 25% và có thể cao hơn vì nhà máy khấu hao hết, PVB có thể mang về khoảng 450 - 500 tỷ lợi nhuận gộp từ giữa năm 2022 đến nửa đầu năm 2024, tương ứng lãi ròng 300 - 400 tỷ đồng.

Năm 2023, PVB đặt mục tiêu lãi trở lại 2,5 tỷ đồng. Tháng 3 và 4 vừa qua, công ty tập trung thi công gói thầu bọc ống cho Liên doanh Việt - Nga Vietsovpetro với tổng chiều dài hơn 10km ống và dự kiến hoàn thành trong tháng 5/2023.

PVC-MS (PXS) cùng Vietsovpetro là thầu phụ cho dự án Lô B - Ô Môn với hợp đồng trị giá 1,27 tỷ USD - cung cấp 1 giàn khoan xử lý trung tâm và nhiều giàn dầu giếng.

Ngoài ra các doanh nghiệp trên còn được hưởng lợi từ dự án Cá Voi Xanh.

Về phần ông trùm đại lý xăng dầu miền Tây - CTCP Thương mại Đầu tư Dầu khí Nam Sông Hậu (PSH), cổ phiếu bùng nổ cùng kết quả kinh doanh. Quý 1/2023, công ty mang về gần 3.833 tỷ đồng doanh thu thuần - tăng 63% và 199 tỷ lợi nhuận sau thuế - gấp 14,6 lần cùng kỳ. Đây cũng là mức lãi quý kỷ lục của PSH.

Petrocons (PVX) kỳ vọng vực dậy khi Nhà máy Nhiệt điện Thái Bình 2 chính thức “hồi sinh”. Việc nhà máy Nhiệt điện Thái Bình 2 - dự án do Petrocons làm tổng thầu, đóng góp trên 10% doanh thu của PVX được tái khởi động sau nhiều năm “đắp chiếu” tạo điều kiện cho PVX thu hồi được khá nhiều nợ.

Bán niên 2022, kiểm toán AASC cho rằng khả năng hoạt động liên tục của Petrocons sẽ phụ thuộc vào kế hoạch thu hồi các khoản công nợ, tái cơ cấu các khoản đầu tư, hoàn thành và quyết toán các công trình dở dang để thu hồi tiền cùng sự hỗ trợ tài chính từ các cổ đông và các chủ nợ.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()