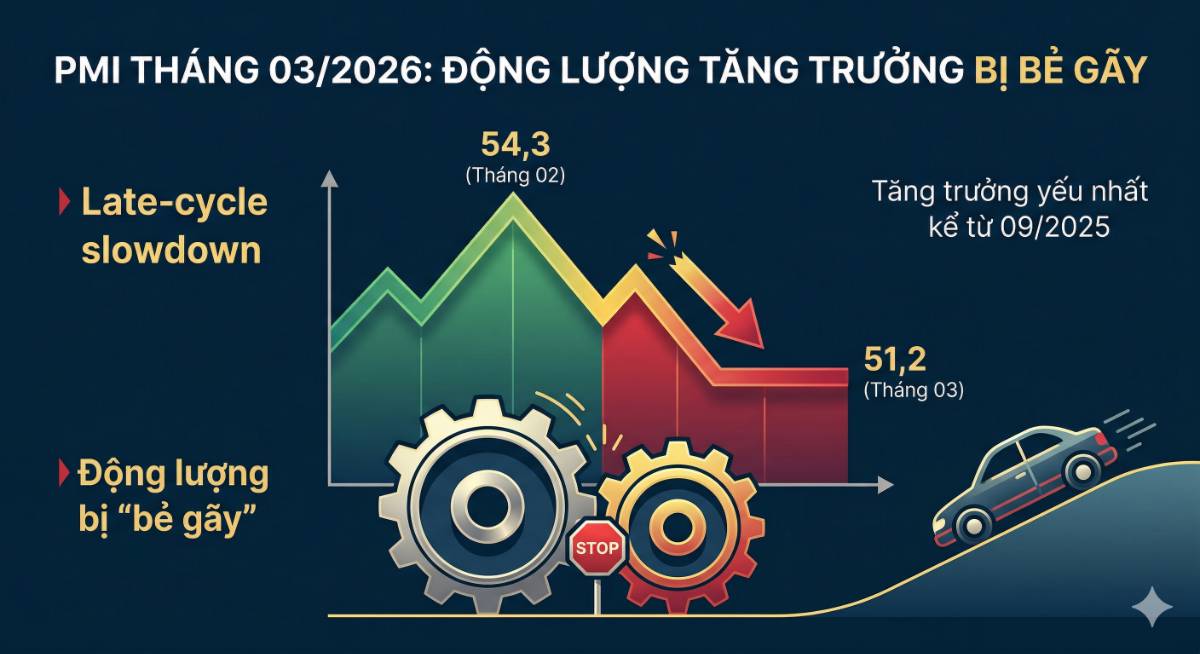

PMI tháng 03/2026: động lượng tăng trưởng bị bẻ gãy bởi lạm phát chi phí

Chỉ số PMI ngành sản xuất Việt Nam tháng 03/2026 đạt 51,2 điểm, sụt giảm mạnh so với mức 54,3 của tháng 02. Dù chỉ số vẫn neo trên ngưỡng 50 (mở rộng), nhưng đây là tốc độ cải thiện yếu nhất kể từ tháng 09/2025.

Điểm cốt lõi của báo cáo lần này không nằm ở con số tuyệt đối, mà ở việc động lượng tăng trưởng của chu kỳ hiện tại đã chính thức bị "bẻ gãy" bởi áp lực lạm phát chi phí cấp hệ thống. Nền kinh tế đang có dấu hiệu chuyển dịch rõ rệt từ pha mở rộng sang pha giảm tốc cuối chu kỳ.

1. Bóc tách cấu phần PMI: Suy yếu từ lõi

Báo cáo PMI tháng 03 cho thấy sự sụt giảm đồng loạt ở các cấu phần chính, xác nhận xu hướng "gãy" động lượng là có thật.

Xuất khẩu lao dốc: Đây là điểm đứt gãy rủi ro nhất. Đối với một nền kinh tế thiên về sản xuất xuất khẩu, khi đơn hàng ngoại suy yếu, trần tăng trưởng lập tức bị kéo xuống.

Cầu thực yếu, biến dạng bởi "front-loading": Tốc độ tăng của đơn hàng mới và sản lượng rơi xuống mức thấp nhất tính từ tháng 06/2025. Đáng chú ý, phân tích sâu cho thấy một phần lực cầu hiện tại là hệ quả của tâm lý "mua trước khi tăng giá" (front-loading demand) của khách hàng, không phản ánh sức mua thực tế bền vững. Điều này báo hiệu lực cầu có thể "rỗng" trong các tháng tới.

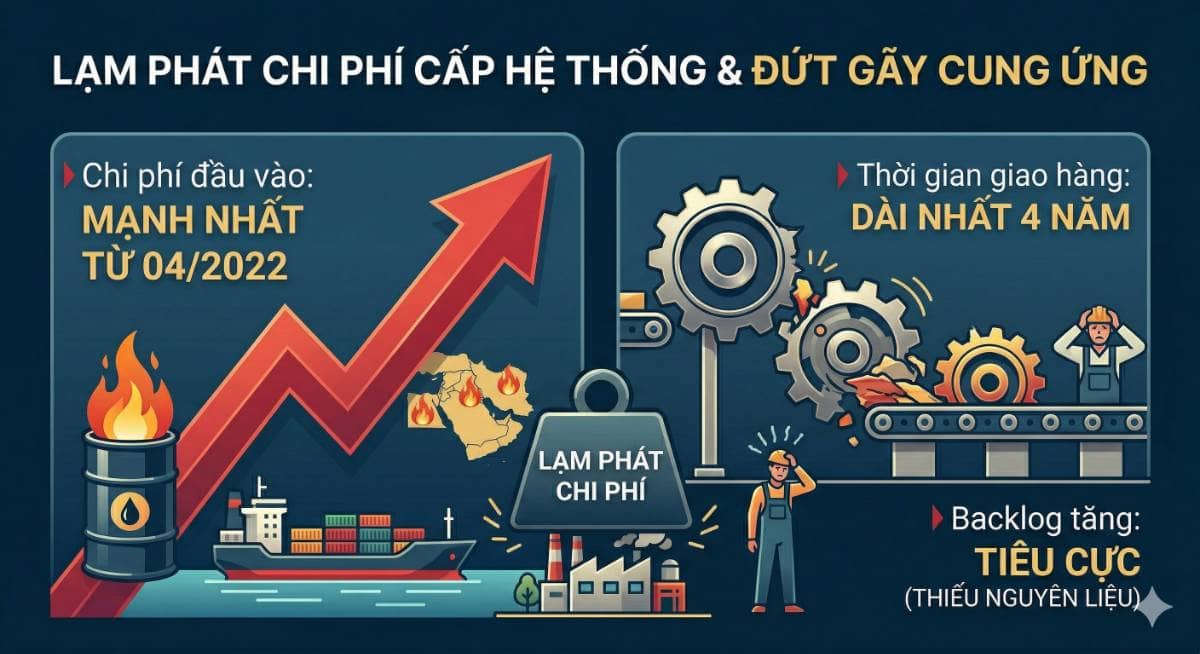

Backlog tăng: Tín hiệu tiêu cực: Lượng đơn hàng tồn đọng (backlog) tăng lên sau 4 tháng giảm. Tuy nhiên, thay vì phản ánh lực cầu mạnh, nguyên nhân chính là do thiếu hụt nguyên liệu sản xuất, làm chậm tiến độ giao hàng.

2. Lạm phát chi phí cấp hệ thống

Đây là phần quan trọng nhất của báo cáo. Bất chấp sự chậm lại của cầu, áp lực giá cả lại bùng phát mạnh mẽ, tạo ra một môi trường sản xuất ngột ngạt.

Chi phí đầu vào tăng mạnh: Tốc độ tăng ghi nhận mức mạnh nhất kể từ tháng 04/2022. Nguyên nhân chính đến từ các cú sốc ngoại sinh: Xung đột Trung Đông, giá nhiên liệu và cước vận tải biển tăng cao.

Giá bán tăng mạnh nhất 15 năm: Doanh nghiệp sản xuất buộc phải chuyển một phần chi phí sang khách hàng. Giá bán ghi nhận mức tăng cao nhất trong vòng gần 15 năm qua, bóp nghẹt trực tiếp sức mua và biên lợi nhuận của khối doanh nghiệp sản xuất.

3. Hàm ý vĩ mô và Thế khó của Chính sách

Chu kỳ chuyển pha đang tạo ra một "ngã ba đường" phức tạp cho các nhà điều hành chính sách:

Pha chu kỳ: Giảm tốc cuối chu kỳ (Late-cycle Slowdown). Nền kinh tế chưa suy thoái ngay lập tức, nhưng đang đi ngang trong trạng thái đình trệ.

Thế khó M2 (Tiền tệ/Tín dụng): Tiến thoái lưỡng nan. Khi tăng trưởng yếu đi nhưng lạm phát tăng mạnh, Ngân hàng Trung ương không thể bơm tiền mạnh tay (sợ lạm phát bùng phát), nhưng cũng không thể siết chặt (sợ suy giảm nhanh hơn).

Kịch bản cơ sở trong thời gian tới: PMI dao động trong vùng 50 - 52. Nền kinh tế sẽ đi ngang trong trạng thái đình trệ và cần theo dõi sát các biến số quyết định.

4. Checklist 5 biến số vĩ mô cần theo dõi sát trong Tháng 04/2026

Giá dầu thế giới: Định đoạt sức ép lên chi phí vận hành. Nếu tiếp tục neo cao, hoạt động sản xuất sẽ bị bóp nghẹt.

Đơn hàng mới: Thước đo xác nhận lực cầu thực tế của thị trường trong nước.

Xuất khẩu: Xác nhận xu hướng suy giảm của chu kỳ kinh tế toàn cầu tác động đến Việt Nam.

Giá bán: Tốc độ tăng giá sẽ kiểm chứng giới hạn chịu đựng của người tiêu dùng.

Việc làm: Chỉ báo trễ xác nhận việc doanh nghiệp có chuyển sang chế độ phòng thủ hoàn toàn hay không.

Thị trường hiện tại không cần một cuộc suy thoái diện rộng để trở nên rủi ro. Nó chỉ đơn giản là đang cạn kiệt động lực để đi lên khi chi phí vận hành bị đẩy lên quá cao.

Trần Trí - Chuyên viên tư vấn đầu tư, Chứng khoán Yuanta Việt Nam - Hội sở| Founder Đầu tư cùng Trí

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()