PMI Mỹ chững lại, Fed tiến gần cắt giảm lãi suất – Vàng lấy lại vị thế chiến lược, bạc hướng $46/OZ”

I. Hoa Kỳ

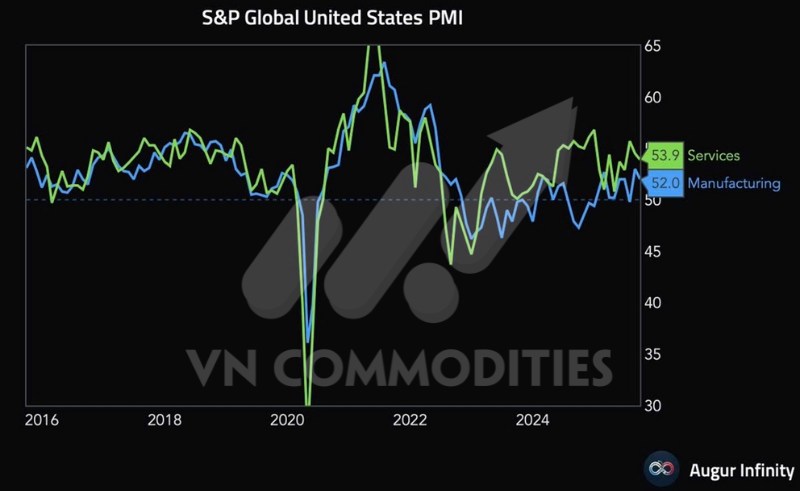

PMI Mỹ cho tín hiệu tích cực nhưng tiềm ẩn rủi ro: sản xuất giảm về 52.0 (vẫn >50) với sản lượng và đơn hàng mới chậm lại, doanh số yếu khiến tồn kho thành phẩm chưa bán phình to kỷ lục, dẫn đến rủi ro cắt giảm sản xuất/giảm giá để xả hàng.

Dịch vụ cũng hạ về 53.9 do cầu nội địa yếu hơn. Trong khi chi phí đầu vào lên gần đỉnh 27 tháng, doanh nghiệp khó chuyển giá cho người tiêu dùng, báo hiệu ép biên lợi nhuận và khả năng bước vào giai đoạn điều chỉnh tồn kho trong các quý tới.

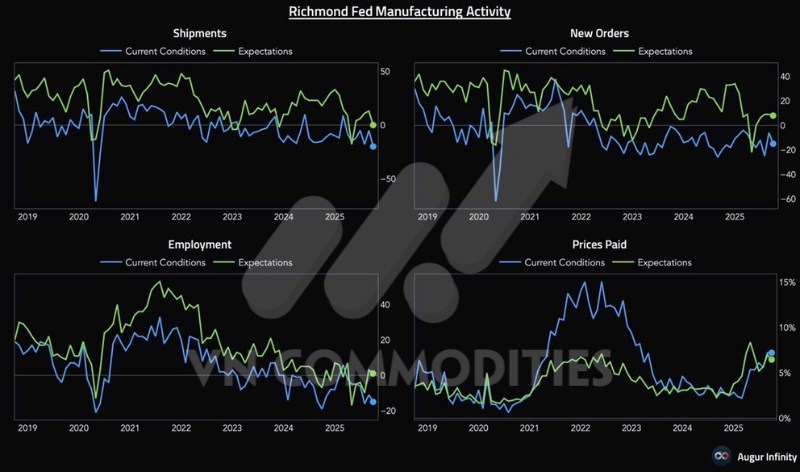

Chỉ số sản xuất Richmond Fed rơi mạnh xuống -17, cho thấy sự suy yếu rõ rệt và trên diện rộng. Cả đơn hàng mới, lô hàng giao đi và việc làm đều giảm sâu, phản ánh nhu cầu suy yếu và doanh nghiệp thu hẹp quy mô sản xuất.

Trong khi đó, chi phí đầu vào vẫn duy trì ở mức cao, tạo áp lực lên hoạt động sản xuất vốn đã khó khăn. Bức tranh này cho thấy ngành sản xuất đang đối mặt với rủi ro suy thoái, đồng thời củng cố thêm kỳ vọng Fed sẽ sớm nới lỏng chính sách để hỗ trợ tăng trưởng.

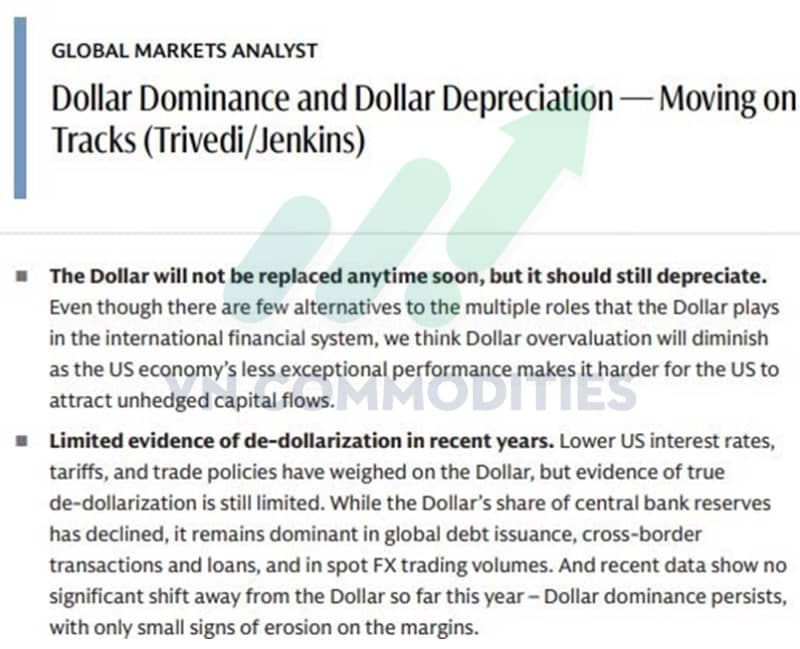

Báo cáo từ Goldman Sachs cho thấy:

Đồng USD chưa thể bị thay thế trong tương lai gần, bởi hiện tại chưa có đồng tiền nào đủ khả năng đảm nhận toàn bộ vai trò của USD trong hệ thống tài chính toàn cầu. Tuy nhiên, USD vẫn được kỳ vọng sẽ mất giá dần, do kinh tế Mỹ không còn vượt trội như trước, khiến dòng vốn khó bị hút về như giai đoạn trước.

Chưa có nhiều bằng chứng rõ rệt về xu hướng “phi đô la hóa”. Mặc dù tỷ trọng USD trong dự trữ ngoại hối toàn cầu có giảm, nhưng đồng tiền này vẫn giữ vai trò thống trị trong phát hành nợ quốc tế, giao dịch xuyên biên giới, và thị trường ngoại hối. Các dữ liệu gần đây cho thấy sự dịch chuyển khỏi USD còn rất hạn chế.

Tóm lại, USD vẫn duy trì vị thế đồng tiền chủ đạo, nhưng triển vọng trung hạn là giảm giá dần thay vì mất vị thế thống trị.

Kỳ vọng cắt lãi suất vào tháng 10 đã tăng lên 94%. Đây là yếu tố tiếp tục hỗ trợ cho giá kim loại quý và làmsuy yếu đồng đô la trong ngắn hạn.

II. THỊ TRƯỜNG HÀNG HÓA

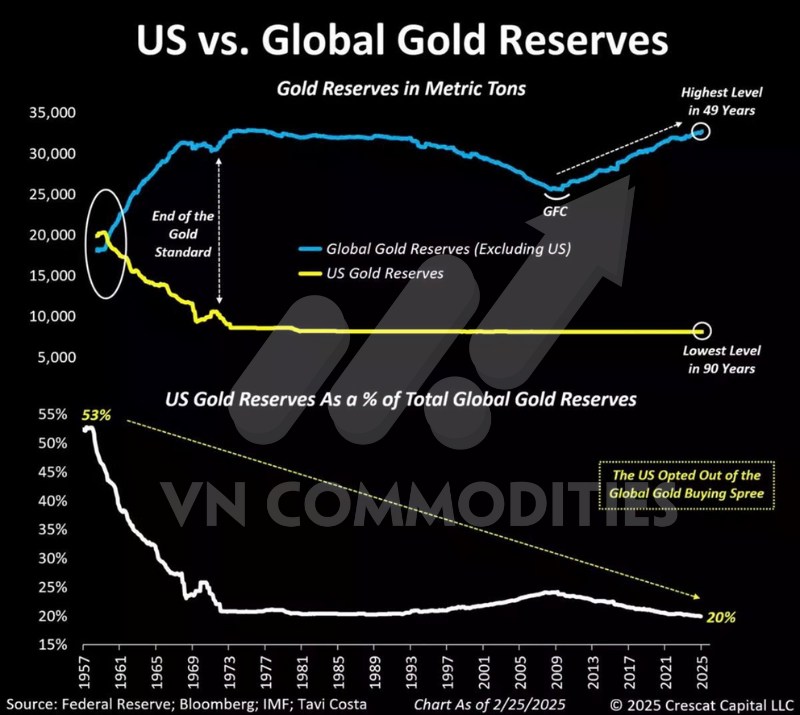

Trong khi dự trữ vàng toàn cầu (ngoại trừ Mỹ) đang ở mức cao nhất 49 năm, thì dự trữ vàng của Mỹ lại rơi xuống mức thấp nhất 90 năm. Từ chỗ từng nắm giữ hơn 50% dự trữ vàng toàn cầu vào giữa thế kỷ 20, hiện nay Mỹ chỉ còn khoảng 20%.

Điều này phản ánh việc Mỹ gần như “đứng ngoài” cuộc đua gom vàng của các ngân hàng trung ương toàn cầu trong hai thập kỷ qua. Câu hỏi đặt ra là: Mỹ có thể tiếp tục duy trì vị thế mà không cần tăng dự trữ vàng đến bao lâu?

Với xu hướng các quốc gia khác tăng tốc đa dạng hóa dự trữ và củng cố sức mạnh tiền tệ bằng vàng, áp lực buộc Mỹ phải xem xét lại chiến lược này chỉ còn là vấn đề thời gian.

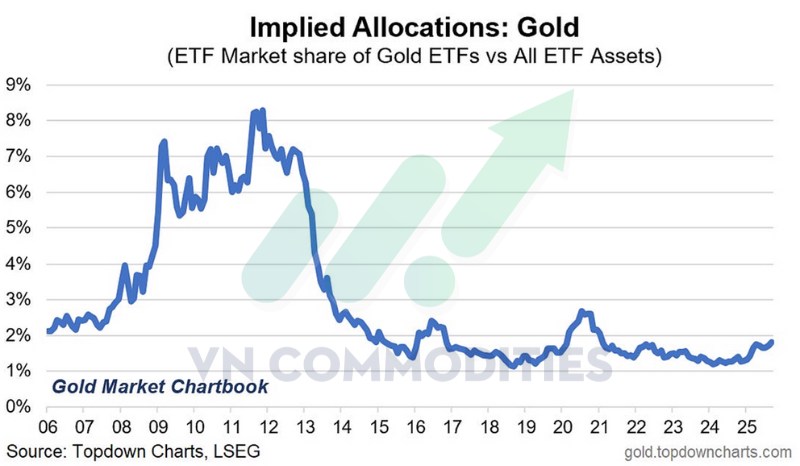

Mức phân bổ vào ETF vàng hiện chỉ quanh 1–2% tổng tài sản ETF, thấp hơn rất nhiều so với giai đoạn 2009–2012 khi từng vọt lên 7–8%. Điều này phản ánh sự “thiếu tin tưởng” của dòng vốn dù giá vàng đang ở vùng đỉnh lịch sử, đồng thời cũng cho thấy vàng vẫn còn dư địa lớn nếu tâm lý nhà đầu tư đảo chiều quay lại.

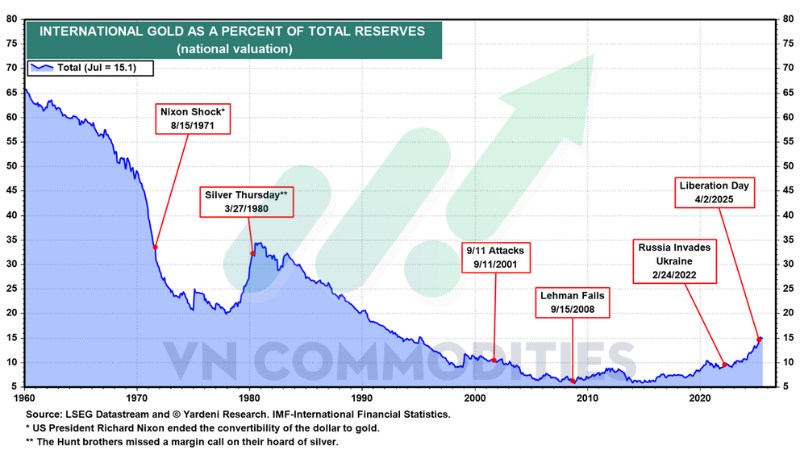

Tỷ trọng vàng trong dự trữ ngoại hối toàn cầu đã tăng vọt lên khoảng 15%, mức cao nhất trong vòng 30 năm, tương tự giai đoạn bùng nổ của thập niên 1970. Xu hướng này phản ánh việc các ngân hàng trung ương ồ ạt gom vàng trong 4 năm qua, đồng thời góp phần thúc đẩy đà tăng mạnh của giá vàng.

Diễn biến này cho thấy vàng đang lấy lại vị thế chiến lược trong hệ thống tài chính quốc tế, khi nhiều quốc gia tìm cách đa dạng hóa dự trữ, giảm phụ thuộc vào USD và tăng cường nắm giữ tài sản an toàn trước bối cảnh địa chính trị bất ổn.

Tỷ trọng vàng trong dự trữ ngoại hối toàn cầu đã tăng vọt lên khoảng 15%, mức cao nhất trong vòng 30 năm, tương tự giai đoạn bùng nổ của thập niên 1970. Xu hướng này phản ánh việc các ngân hàng trung ương ồ ạt gom vàng trong 4 năm qua, đồng thời góp phần thúc đẩy đà tăng mạnh của giá vàng.

Diễn biến này cho thấy vàng đang lấy lại vị thế chiến lược trong hệ thống tài chính quốc tế, khi nhiều quốc gia tìm cách đa dạng hóa dự trữ, giảm phụ thuộc vào USD và tăng cường nắm giữ tài sản an toàn trước bối cảnh địa chính trị bất ổn.

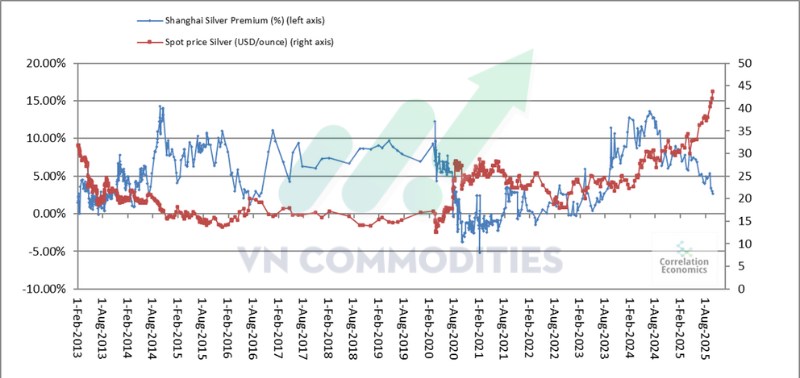

Trong khi giá bạc thế giới đã tăng mạnh, vượt mốc 45 USD/oz, thì premium (chênh lệch nội địa với thế giới)tại Trung Quốc lại sụt giảm liên tục, hiện chỉ quanh mức 0–2% so với giai đoạn từng duy trì ổn định trên 5–10%.

Điều này phản ánh nhu cầu nội địa Trung Quốc đối với bạc vật chất đang yếu đi hoặc nguồn cung trong nước đã được cải thiện, khiến mức chênh lệch giá so với thị trường quốc tế co hẹp.

Việc giá bạc tại Trung Quốc đạt mốc 10.000 nhân dân tệ/kg cho thấy áp lực tăng giá toàn cầu vẫn rất mạnh, nhưng sự sụt giảm premium cho thấy nhu cầu trong nước đang mất dần động lực dẫn dắt đà tăng.

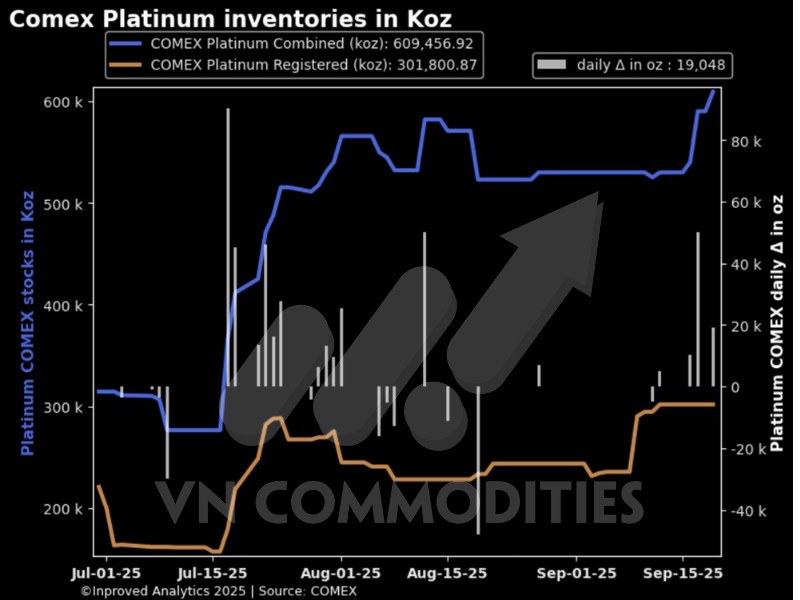

Tồn kho bạch kim trên sàn COMEX đã bật tăng mạnh, đạt mức cao nhất trong 6 tháng với hơn 609 nghìn ounce. Riêng tuần qua, lượng nhập kho tăng thêm gần 79,3 nghìn ounce (tương đương 2,5 tấn), cho thấy dòng chảy kim loại quý quay trở lại kho lưu trữ một cách mạnh mẽ, trong bối cảnh kim loại quý đang thu hút dòng tiền.

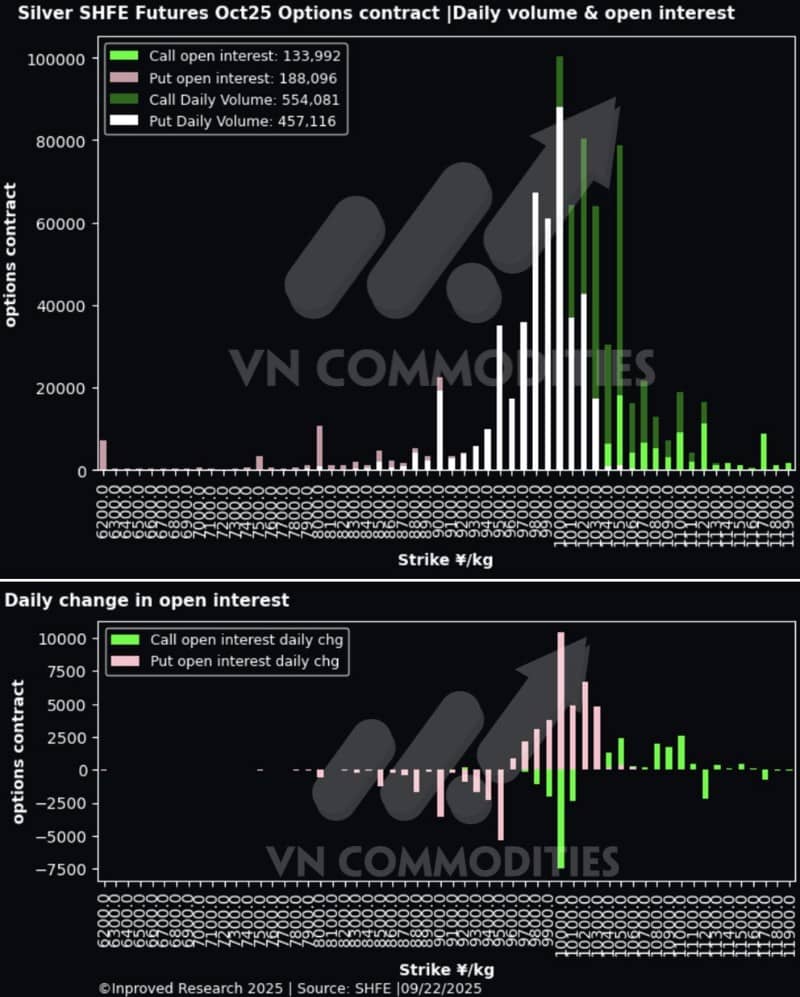

Hợp đồng quyền chọn bạc trên sàn SHFE cho kỳ hạn tháng 10/2025 đang ghi nhận hoạt động giao dịch bùng nổ với khối lượng call lên tới 554 nghìn hợp đồng và put hơn 457 nghìn hợp đồng.

Vị thế mở hiện tập trung mạnh quanh vùng ¥10.3k–10.5k/kg (tương đương $45–46/oz), cho thấy thị trường đang kỳ vọng bạc sẽ sớm kiểm định ngưỡng ¥10,500/kg / $46/oz. Đáng chú ý, các vị thế “Out of The Money” (OTM) cũng đang gia tăng tại strike ¥11.2k/kg (~$49/oz), phản ánh tâm lý đầu cơ ngày càng nghiêng về khả năng tiếp tục “squeeze” giá bạc trong ngắn hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()