Phân tích KQKD Q3/2024 Cổ phiếu PDR: Ngập đầu trong khủng hoảng – Tương lai sẽ ra sao?

Xin chào các anh chị nhà đầu tư và chào mừng mọi người đã quay trở lại với Wealth9 Tài Chính Hiệu Quả. Trong bài viết hôm nay, chúng ta sẽ cùng nhau phân tích chi tiết cổ phiếu của Phát Đạt (PDR) – một trong những công ty bất động sản hàng đầu Việt Nam, nhưng hiện đang gặp rất nhiều khó khăn về tài chính sau khi công bố kết quả kinh doanh quý 3/2024.

Khủng Hoảng Từ 2022: Những Sai Lầm Với Trái Phiếu

Cuộc khủng hoảng của Phát Đạt bắt đầu từ năm 2022 khi doanh nghiệp gặp phải những vấn đề nghiêm trọng liên quan đến trái phiếu. Công ty đã sử dụng cổ phiếu làm tài sản đảm bảo cho các khoản nợ trái phiếu, điều này khiến rủi ro trên thị trường chứng khoán tăng cao, đặc biệt khi thị trường chứng khoán và bất động sản rơi vào khủng hoảng.

Việc giá cổ phiếu PDR giảm mạnh trong giai đoạn 2022 đã khiến các tổ chức tài chính buộc phải bán tháo cổ phiếu để thu hồi nợ. Điều này không chỉ đẩy giá cổ phiếu PDR xuống thấp mà còn làm doanh nghiệp mất khả năng thanh toán các khoản nợ đúng hạn. Từ đó, Phát Đạt phải bước vào quá trình tái cơ cấu nợ, làm giảm niềm tin của nhà đầu tư và ảnh hưởng đến tính minh bạch trong hoạt động tài chính của công ty.

Tái Cơ Cấu Nợ Trong Năm 2023: Khó Khăn Chồng Chất

Năm 2023, Phát Đạt đã dành phần lớn thời gian để tái cơ cấu nợ thay vì tập trung vào phát triển các dự án bất động sản. Tuy nhiên, quá trình tái cơ cấu này không hề suôn sẻ khi thị trường bất động sản gặp khó khăn và nguồn vốn tín dụng bị thắt chặt. Nhiều nhà đầu tư kỳ vọng rằng sau khi tái cơ cấu thành công, Phát Đạt sẽ có thể phục hồi và trở lại con đường tăng trưởng. Tuy nhiên, thực tế cho thấy, quá trình phục hồi của doanh nghiệp sau khủng hoảng tài chính có thể mất vài năm, thậm chí kéo dài hơn cả thập kỷ.

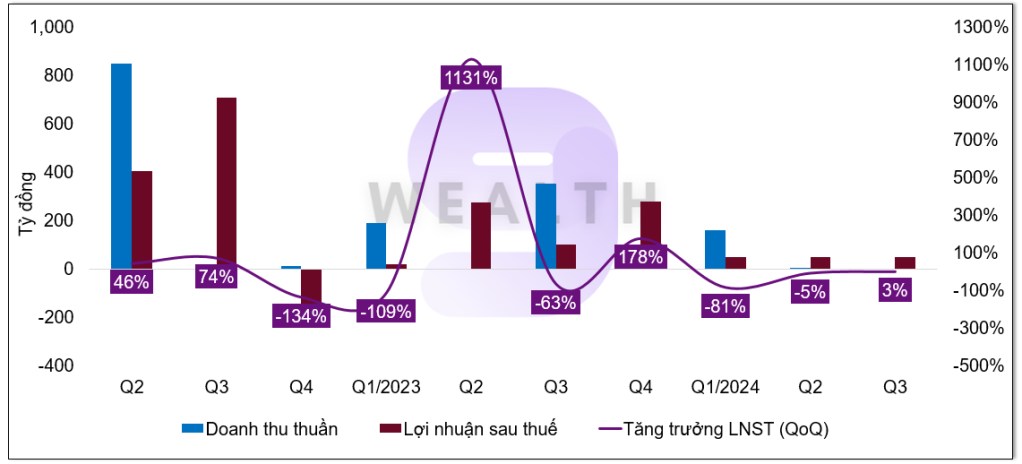

Kết Quả Kinh Doanh Quý 3/2024: Sụt Giảm Đáng Kể

Trong quý 3/2024, Phát Đạt công bố doanh thu thuần chỉ đạt 2,6 tỷ đồng, giảm tới 68,7% so với quý trước đó. Tổng doanh thu trong 9 tháng đầu năm 2024 đạt 172 tỷ đồng, chỉ hoàn thành 5,8% kế hoạch cả năm. Đây là mức sụt giảm vô cùng mạnh mẽ, cho thấy tình hình kinh doanh của công ty đang gặp rất nhiều khó khăn.

Mặc dù lợi nhuận sau thuế quý 3 đạt 51 tỷ đồng, tăng 3% so với quý trước, nhưng phần lớn lợi nhuận này đến từ việc bán cổ phần của công ty liên kết PDC, chứ không phải từ hoạt động kinh doanh cốt lõi. Ngày 23/09/2024, Phát Đạt đã chuyển nhượng 24% cổ phần của PDC với giá trị 738 tỷ đồng, giảm tỷ lệ sở hữu xuống còn 0%.

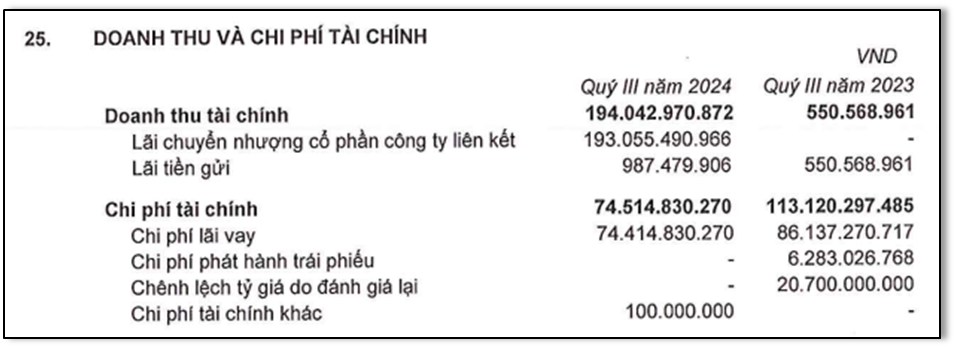

Doanh Thu Tài Chính Đột Biến: Sự Bền Vững Bị Đặt Dấu Hỏi

Điều đáng chú ý trong kết quả kinh doanh quý 3 là sự gia tăng đột biến của doanh thu tài chính, phần lớn nhờ việc bán cổ phần các công ty liên kết và thu nhập từ các khoản phạt chậm trả. Tuy nhiên, những khoản thu nhập này không mang tính chất bền vững và khó có thể lặp lại trong tương lai. Nếu loại bỏ các khoản thu nhập tài chính đột biến, lợi nhuận thực tế từ hoạt động kinh doanh bất động sản của Phát Đạt đang rơi vào trạng thái âm.

Điều này cho thấy, Phát Đạt đang đối mặt với rất nhiều khó khăn trong việc duy trì hoạt động kinh doanh cốt lõi là bất động sản.

Tình Hình Hàng Tồn Kho: Khó Khăn Trong Việc Bán Hàng

Cuối quý 3/2024, tổng giá trị hàng tồn kho của Phát Đạt đạt 12.85 tỷ đồng, tăng 2,6% so với quý trước. Tuy nhiên, các dự án chủ chốt như Everes, Trần Phú, và các khu dân cư vẫn không có tiến triển. Điều đáng nói là lượng hàng tồn kho không đi kèm với sự tăng trưởng của người mua trả tiền trước, điều này phản ánh rằng Phát Đạt đang gặp khó khăn trong việc bán hàng, một dấu hiệu báo động cho tình hình kinh doanh bất động sản của doanh nghiệp.

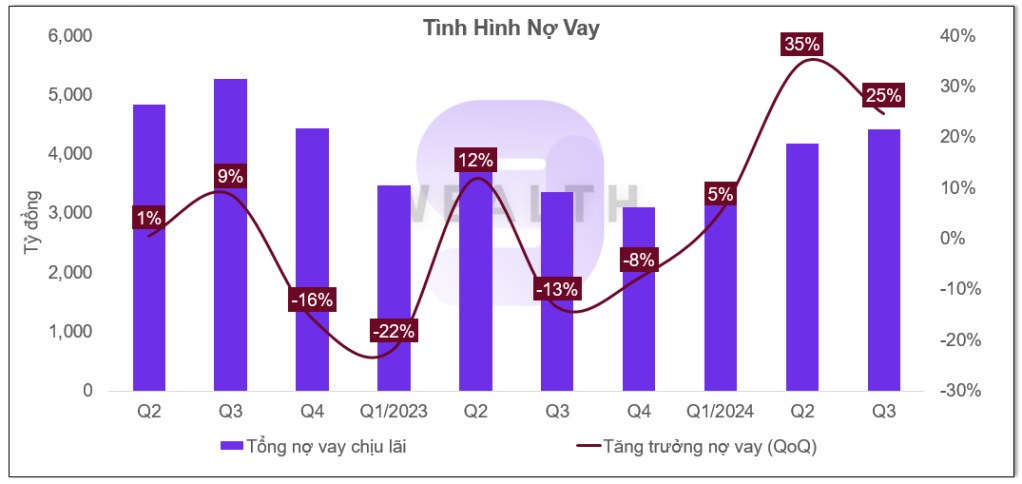

Nợ Vay Tăng Mạnh: Tài Chính Của Phát Đạt Đang Bất Ổn

Phát Đạt đã huy động thêm 186 tỷ đồng từ khoản vay của ngân hàng Quân đội (MB) trong quý 3/2024 để tiếp tục triển khai dự án Bắc Hà Thanh. Tuy nhiên, tổng nợ vay của công ty đã tăng liên tục từ quý 4/2023. Điều đáng lo ngại là Phát Đạt không có dấu hiệu gia tăng dòng tiền từ các nguồn khác, và thay vào đó phải phụ thuộc vào việc bán cổ phần và phát hành thêm cổ phiếu để duy trì hoạt động.

Điều này cho thấy, Phát Đạt đang phải đối mặt với một rủi ro lớn về cấu trúc tài sản, đặc biệt là từ các khoản phải thu chiếm tới 33% tổng tài sản ngắn hạn. Điều này tiềm ẩn rủi ro rất lớn trong bối cảnh thị trường bất động sản khó khăn và thanh khoản thấp.

Tương Lai Của Phát Đạt: Khả Năng Hồi Phục Có Hạn Chế

Nhìn chung, Phát Đạt hiện đang gặp rất nhiều khó khăn trong cả hoạt động kinh doanh lẫn cơ cấu tài chính. Mặc dù doanh nghiệp đang cố gắng tái cơ cấu và đẩy mạnh các dự án như Bắc Hà Thanh, Thuận An 1, Thuận An 2, và Cadia Quy Nhơn, nhưng tiến độ triển khai vẫn đang chậm lại do thiếu vốn.

Việc phụ thuộc quá nhiều vào các nguồn thu nhập tài chính đột biến và phát hành cổ phiếu khiến cho tình hình tài chính của công ty trở nên thiếu bền vững. Đối với các nhà đầu tư dài hạn, việc đầu tư vào Phát Đạt trong giai đoạn này tiềm ẩn nhiều rủi ro. Còn đối với nhà đầu tư ngắn hạn hoặc lướt sóng, xu hướng giảm giá cổ phiếu vẫn chưa kết thúc.

Khuyến Nghị Đầu Tư

Dựa trên kết quả kinh doanh và tình hình tài chính của Phát Đạt, tôi khuyến nghị không nên đầu tư vào cổ phiếu PDR ở thời điểm hiện tại. Doanh nghiệp vẫn cần thêm thời gian để ổn định lại hoạt động kinh doanh và đạt được sự tăng trưởng bền vững trước khi có thể trở thành một lựa chọn đầu tư hấp dẫn.

Cảm ơn bạn đã theo dõi phân tích của tôi về cổ phiếu PDR. Nếu thấy bài viết hữu ích, hãy cho tôi một like và share để tôi có thêm động lực phân tích thêm nhiều cổ phiếu khác.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()