Phân bón phấn khởi, hoá chất kém “tươi” trong quý 1

Giống như dự báo của nhiều chuyên gia và các công ty chứng khoán, việc thị trường phân bón phục hồi trong quý 1 đã giúp các doanh nghiệp trong ngành đa phần được hưởng lợi. Trong khi đó, nhóm hoá chất phải đón nhận kết quả kém tích cực cũng do yếu tố thị trường đi xuống.

Trước quý 1, nhiều chuyên gia và công ty chứng khoán dự báo ngành phân bón có sự phục hồi mạnh so với cùng kỳ do những căng thẳng ở khu vực Biển Đỏ, sự cố gián đoạn đường ống dẫn khí amoniac tại sân băng Bethpage, và việc Nga - Trung Quốc hạn chế xuất khẩu phân bón đã khiến giá phân bón tăng liên tục. Diễn biến trong quý 1 cho thấy dự báo của họ phần nào đã trở thành hiện thực.

Trong khi đó, thị trường hoá chất vẫn đang giữ ở mức nền thấp. Giá phốt pho vàng vẫn duy trì ở mức tương đương quý 4/2023, đạt khoảng 4,200 USD/tấn (giảm 25% so với cùng kỳ) – theo số liệu từ MBS.

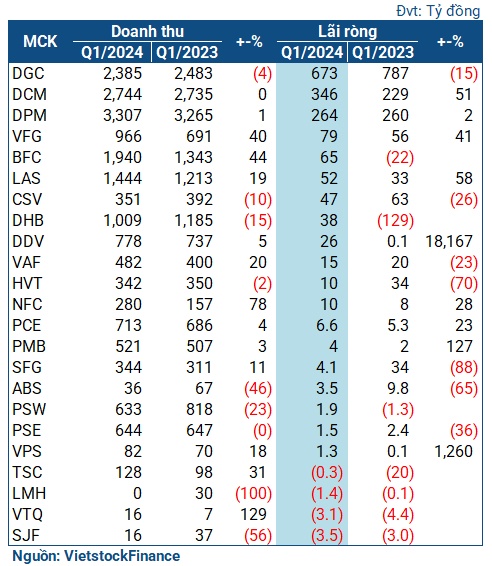

Tình hình trên cũng phản ánh vào bức tranh kinh doanh của các doanh nghiệp phân bón – hoá chất. Thống kê từ VietstockFinance, trong 23 doanh nghiệp phân bón và hoá chất công bố BCTC quý 1, có 12 doanh nghiệp báo lãi tăng (gồm 3 cái tên chuyển lỗ thành lãi), 7 doanh nghiệp đón nhận kết quả đi lùi, và 4 trường hợp thua lỗ. Nhóm báo lãi tăng chủ yếu thuộc ngành phân bón. Ngược lại, nhiều doanh nghiệp hoá chất chứng kiến kết quả đi xuống.

Kết quả kinh doanh của nhóm phân bón – hoá chất trong quý 1

Nhóm ông lớn: Phân bón phấn khởi, hoá chất “cô đơn”

Xét riêng trong nhóm các ông lớn đầu ngành, Đạm Phú Mỹ (HOSE: DPM) và Đạm Cà Mau (HOSE: DCM) đều có sự tăng trưởng về lợi nhuận. Trong đó, DCM lãi ròng 346 tỷ đồng, tăng trưởng 51%, chủ yếu nhờ tăng doanh thu trong khi giá vốn đi lùi. Còn DPM đạt 264 tỷ đồng lợi nhuận, tăng nhẹ 2% so với cùng kỳ, nhờ sản lượng xuất bán của mặt hàng phân Ure tăng kéo lợi nhuận đi lên.

Một ông lớn khác trong ngành là Đạm Hà Bắc (UPCoM: DHB) cũng ngược dòng với khoản lợi nhuận 38 tỷ đồng (cùng kỳ lỗ 129 tỷ đồng). Trong giải trình, DHB cho biết, hệ thống sản xuất của Công ty đã ổn định, đáp ứng nhu cầu thị trường, hoàn thành vượt kế hoạch. Ngoài ra, thị trường phân bón diễn biến tích cực trong quý 1, do ảnh hưởng từ chiến tranh Biển Đỏ làm giá Urê tăng nhẹ, dù giá NH3 đi xuống vì cạnh tranh khốc liệt.

Tuy nhiên, trường hợp của DHB có phần khác biệt. Doanh nghiệp thực chất lỗ thuần hơn 104 tỷ đồng trong quý 1. Yếu tố chính giúp Doanh nghiệp đi ngược dòng trong kỳ là nhờ chi phí lãi vay giảm đáng kể, do đề án tái cơ cấu các khoản nợ đầu tư của Doanh nghiệp tại VDB được Chính phủ phê duyệt. Ngoài ra, việc được xóa nợ lãi tính trên lãi trả chậm, hạch toán gần 142 tỷ đồng vào quý 1 cũng kéo kết quả đi lên.

Trong khi đó, ông lớn Hoá chất Đức Giang (HOSE: DGC) tỏ ra khá… cô đơn khi chỉ một mình đảo chiều. Dù đạt lợi nhuận cao nhất ngành là 673 tỷ đồng, mức này vẫn đi lùi 15% so với cùng kỳ, và cũng là quý lãi thấp nhất của DGC kể từ quý 3/2021 tới nay.

Phía DGC cho biết, doanh thu giảm là nguyên nhân chính dẫn đến kết quả đi xuống trong kỳ. Cụ thể, dù doanh thu phân bón, DAP, bột giặt và chất tẩy rửa gia tăng, nhưng doanh thu phốt pho vàng và H3PO4 giảm 7%. Giá bán các mặt hàng này giảm do thị trường trong nước và thế giới đi xuống.

Phân hoá

Tương tự như các ông lớn, ảnh hưởng từ thị trường đã tô lên những mảng màu khác biệt với nhóm còn lại. Trong đó, đa phần các công ty phân bón báo lãi tăng.

Phân bón Bình Điền (HOSE: BFC) chuyển lỗ thành lãi với khoản lợi nhuận 65 tỷ đồng (cùng kỳ lỗ 22 tỷ đồng) nhờ sản lượng phân bón bán ra trong kỳ tăng mạnh tới 65%. Doanh nghiệp lý giải, nguyên nhân do nhu cầu phân bón của nông dân tăng cao. Ngoài ra, BFC được hưởng lợi từ lượng tồn kho có giá nguyên liệu thấp, góp phần đẩy biên lợi nhuận gia tăng.

LAS cũng ghi nhận lãi ròng tăng mạnh tới 58%, đạt 52 tỷ đồng nhờ gia tăng sản lượng tiêu thụ phân Supe Lân. Phân lân Ninh Bình (HNX: NFC) báo lãi tăng 28%, đạt hơn 10 tỷ đồng nhờ doanh thu bán hàng cải thiện mạnh so với cùng kỳ và kiểm soát tốt chi phí.

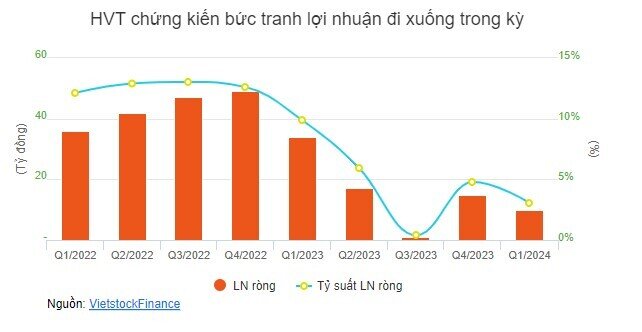

Ngược lại, nhóm hoá chất lại chứng kiến lợi nhuận đi xuống, như Hoá chất Việt Trì (HNX: HVT). Doanh nghiệp thuộc nhóm Vinachem rơi hơn 70% lợi nhuận, còn 10 tỷ đồng trong quý 1, với lý do thị trường cạnh tranh gay gắt, giá bán giảm trong khi chi phí đầu vào tăng cao làm đội giá vốn.

Thành viên khác của Vinachem là CSV cũng chịu cảnh tương tự với lợi nhuận giảm 26%, còn 47 tỷ đồng. Doanh nghiệp cho biết, việc giá bán bình quân của một số sản phẩm chính như phốt pho vàng, NaOH, HCl, H3PO4… giảm mạnh đã kéo lùi doanh thu, ảnh hưởng đến lợi nhuận sau cùng.

Triển vọng tốt

Theo Chứng khoán Mirae Asset, ngành phân bón được kỳ vọng sẽ phục hồi đáng kể trên nền lùi sâu tại năm trước. Động lực đến từ việc nguồn cung nông nghiệp đang trong trạng thái thắt chặt khi so sánh tương quan với nguồn tiêu thụ toàn cầu trong 7 năm trở lại đây. Khi các quốc gia tìm cách tăng sản lượng nông sản, nhu cầu tiêu thụ phân bón sẽ cải thiện. Giá phân urê đã tăng 11% so với cùng kỳ, và nhiều khả năng tiếp tục tăng do tác động từ việc hạn chế nguồn cung của Nga và Trung Quốc.

Trong khi đó, nhóm hoá chất được MBS kỳ vọng sẽ trở lại đà tăng trưởng từ quý 3, nhờ nhu cầu phục hồi từ chất bán dẫn và các dự án mới. MBS cho rằng lợi nhuận của các doanh nghiệp sở hữu nền tảng sản xuất nguyên liệu cho ngành bán dẫn như DDV, DGC… có thể tăng trưởng 25-30%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()