Phân bón dầu khí cà mau (DCM): triển vọng khởi sắc nhờ giá khí hạ nhiệt & nhu cầu tăng nhẹ

1. Tổng Quan Doanh Nghiệp – Vị Thế DCM Trên Bản Đồ Phân Bón Việt Nam

CTCP Phân bón Dầu khí Cà Mau là một trong những doanh nghiệp hàng đầu trong lĩnh vực phân bón tại Việt Nam, đặc biệt mạnh về urê hạt đục. Các dòng sản phẩm chính:

Urê: Chiếm tỷ trọng doanh thu lớn nhất, tiêu thụ chủ yếu tại ĐBSCL, Đông Nam Bộ và xuất khẩu.

NPK công nghệ cao và phân hữu cơ: Mảng phát triển sau nhưng đang được chú trọng đầu tư.

DCM có lợi thế nhờ:

Vị trí địa lý gần vùng nguyên liệu và tiêu thụ.

Cơ cấu tài chính lành mạnh, ít vay nợ.

Công nghệ hiện đại và định hướng xanh.

dcm11001×243 54.8 KB

2. Toàn Cảnh Ngành Phân Bón Năm 2025 – Cơ Hội Trong Biến Động

Giá khí – Biến số sống còn

EIA dự báo giá khí tự nhiên tăng mạnh (+95% YoY), lên mức 4,27 USD/MMBTU.

World Bank ước tính thấp hơn, khoảng 3,4 USD/MMBTU (+54% YoY).

Giá khí tăng => Chi phí sản xuất urê tăng => Biên lợi nhuận bị bóp nghẹt nếu không điều chỉnh giá bán.

Nguồn cung urê toàn cầu – Cân bằng mong manh

Trung Quốc chưa rõ có nới lỏng xuất khẩu urê.

EU vẫn bị hạn chế bởi giá khí cao.

Nga tăng mạnh hạn ngạch xuất khẩu.

Dự báo công suất urê toàn cầu đạt 171,1 triệu tấn vào 2025 (+5% YoY).

3. Nhu Cầu Phân Bón – Dần Phục Hồi Sau Giai Đoạn Trầm Lắng

Thế giới: IFA dự báo nhu cầu phân bón tăng 2,2% trong 2025.

Việt Nam: AgroMonitor ước tính nhu cầu urê tăng 5%, đạt khoảng 2 triệu tấn, nhờ thời tiết thuận lợi và giá urê hạ nhiệt.

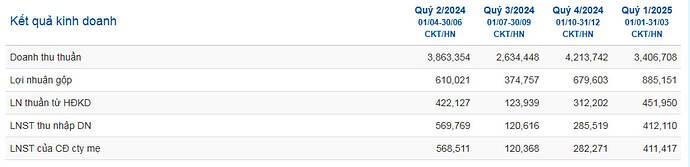

4. Kết Quả Kinh Doanh Q1/2025 – DCM Vượt Sóng Ổn Định

Doanh thu: 3.407 tỷ đồng (+24% YoY).

Lợi nhuận sau thuế: 412 tỷ đồng (+18% YoY).

Điểm sáng:

Xuất khẩu urê tăng mạnh cả về giá (+6%) và sản lượng (+14%).

NPK tăng trưởng vượt trội: Sản lượng +317%, giá bán +93%.

Vấn đề:

Biên lợi nhuận NPK giảm vì chi phí nguyên liệu tăng.

Giá khí chưa hạ đủ sâu để cải thiện mạnh biên urê.

Chi phí tài chính, quản lý tăng nhẹ.

5. Rủi Ro & Thách Thức

Giá khí bất định: Có thể tăng bất ngờ, ảnh hưởng lợi nhuận.

Cạnh tranh giá rẻ từ Trung Quốc nếu nước này mở lại xuất khẩu.

Chi phí vận tải và logistic vẫn cao.

Áp lực tăng trưởng lợi nhuận khi biên đang mỏng.

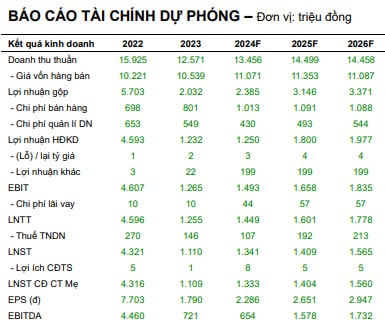

6. Định Giá & Khuyến Nghị Đầu Tư

Luận điểm đầu tư:

Nhu cầu urê trong nước và xuất khẩu hồi phục nhẹ.

Chính sách ưu đãi thuế VAT cho nông nghiệp hỗ trợ tiêu thụ.

Giá khí có thể ổn định hoặc giảm trong nửa cuối 2025.

Khuyến nghị: MUA

Giá mục tiêu: 38.000 đồng/cp

Vùng giá hợp lý để giải ngân: 32.000 – 33.000 đồng/cp

Tầm nhìn: 6 – 12 tháng

DCM là cổ phiếu “chu kỳ nhẹ” trong nhóm hàng hóa, có thể hưởng lợi kép nếu giá khí ổn định và nhu cầu phân bón cải thiện nhẹ. Đây là lựa chọn ổn định cho trung hạn, phù hợp với nhà đầu tư có khẩu vị rủi ro vừa phải.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()