Nông sản Mỹ dẫn sóng giữa mùa thu hoạch, cà phê và ca cao bước vào giai đoạn tái cân bằng cung – cầu

Thị trường nông sản và nguyên liệu công nghiệp ghi nhận biến động trái chiều: đậu tương lập đỉnh mới, ngô và lúa mì giữ xu hướng tích cực; trong khi đó nhóm nguyên liệu công nghiệp với cà phê điều chỉnh giảm và ca cao phát tín hiệu đảo chiều tăng.

I. NÔNG SẢN

1. Mùa thu hoạch ngô tại Mỹ đang diễn ra nhanh và hiệu quả, song năng suất nhìn chung kém kỳ vọng. Đến Chủ nhật, 9/11 nông hộ trong dự án Crop Watch đã thu xong từ 75% diện tích trở lên. Điểm năng suất ngô trung bình chốt sau thu hoạch ở mức 3,82/5 thấp nhất mùa do ảnh hưởng của bệnh hại và gió làm đổ ngã tại một số khu vực; Iowa miền đông thấp hơn dự kiến (3,75 so với 4), trong khi Ohio nhỉnh hơn (4,25 so với 4) nhờ mưa đến đúng thời điểm đầu vụ. Trong 9 ruộng ngô đã thu, 5 ruộng cho điểm thấp hơn trước khi gặt, 2 đúng dự kiến và 2 tốt hơn. Riêng hai bang Dakotas chưa thu xong: Nam Dakota có khả năng lập kỷ lục, còn Bắc Dakota kỳ vọng quanh mức trung bình.

Với đậu tương, điểm năng suất chốt mùa đạt 3,57/5 thấp thứ hai kể từ 2021 và giảm mạnh nhất vào giai đoạn cuối mùa trong 8 năm theo dõi. Ý kiến tại hiện trường cho thấy sự phân hóa rõ: Minnesota kỳ vọng cao nhưng chưa đạt; Kansas ghi nhận đậu tương nổi bật và lúa miến trên trung bình; Iowa miền tây dự ước ngô thấp hơn năm ngoái 6–10% do gió và bệnh; Iowa miền đông thấp hơn 10–15% (ruộng không phun nấm có thể giảm tới 25%); còn Ohio hưởng lợi từ thời tiết khô sau mưa, hạn chế nấm bệnh và giữ năng suất. Crop Watch sẽ tạm nghỉ ngắn trước khi phát hành tổng kết 2025 và triển vọng 2026.

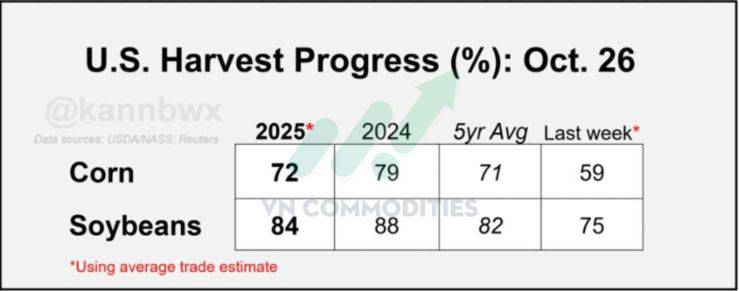

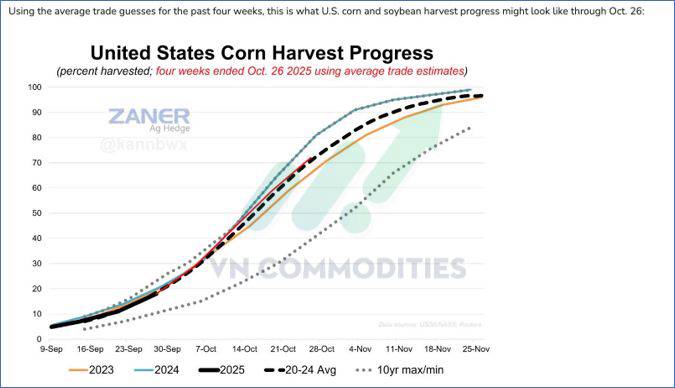

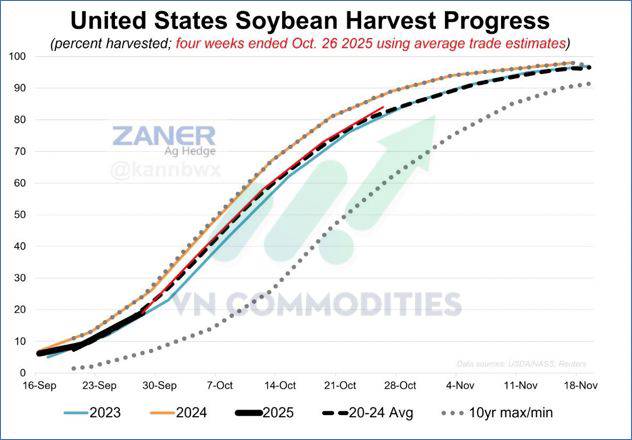

2. Do ảnh hưởng đóng cửa chính phủ, USDA ngừng công bố bốn báo cáo tiến độ mùa vụ gần đây (không bổ sung lại), nên Reuters dùng khảo sát giới phân tích cho tuần kết thúc ngày 26/10. Kết quả cho thấy tiến độ thu hoạch trên toàn nước Mỹ đang cao hơn trung bình 5 năm nhưng không bằng cùng kỳ 2024, và dữ liệu hiện trường của Crop Watch gợi ý thực tế có thể nhanh hơn dự báo. Cụ thể, ngô ước đạt 72% (2024: 79%, trung bình 5 năm: 71%, tuần trước: 59%), còn đậu tương đạt 84% (2024: 88%, trung bình 5 năm: 82%, tuần trước: 75%).

3. Năm 2025, tiến độ thu hoạch ngô của Mỹ ước khoảng 72% vào ngày 26/10 nhanh hơn mức trung bình 5 năm và năm 2023 nhưng hơi chậm hơn 2024.

4. Năm 2025, tiến độ thu hoạch đậu tương của Mỹ ước khoảng 84% vào ngày 26/10 nhanh hơn trung bình 5 năm và năm 2023 nhưng thấp hơn nhẹ so với 2024.

5. Giá ngô đang bật lên từ nền tích lũy rất lớn (khoảng 51 năm), hình thành hai đáy trên vùng giá có khối lượng giao dịch tích tụ lớn kèm phân kỳ tăng RSI, tín hiệu cho khả năng đảo chiều đi lên nếu bứt qua các kháng cự gần.

6. Lúa mì đang nằm đúng vùng hỗ trợ của đường xu hướng tăng 25 năm và dựa trên vùng giá có khối lượng giao dịch tích tụ lớn kèm phân kỳ tăng RSI, cho tín hiệu khả năng bật lên nếu giữ vững hỗ trợ và vượt kháng cự gần củng cố luận điểm hàng hóa nông nghiệp có thể là “nhịp giao dịch lớn” tiếp theo.

7. Đậu tương vừa lập đỉnh mới trong năm. Trên biểu đồ hợp đồng liên tục, giá đang có dấu hiệu bứt khỏi vùng đi ngang kéo dài 475 ngày, mở ra khả năng “khoảng trống” hướng tới vùng 11,40 USD. Rủi ro tin tức vẫn hiện hữu, một phát ngôn của ông Trump hoặc kết quả kém tích cực từ cuộc gặp với Trung Quốc có thể đảo chiều nhịp tăng nhưng về kỹ thuật, việc phá vỡ vùng tích lũy hơn một năm là tín hiệu đáng chú ý.

8. Sau chuỗi giảm không ngừng, giá đã rơi 1,25 USD so với đỉnh tháng 6. Hiện tại, giá đang cao hơn 34 cent so với mức đáy gần nhất. Nếu tuần kết thúc ngay hôm nay, đây sẽ là tuần tăng tốt nhất của thị trường lúa mì kể từ tháng 6. Trên biểu đồ đã xuất hiện cú bứt phá rõ ràng xét về kỹ thuật, đà này vẫn còn dư địa để tiếp tục.

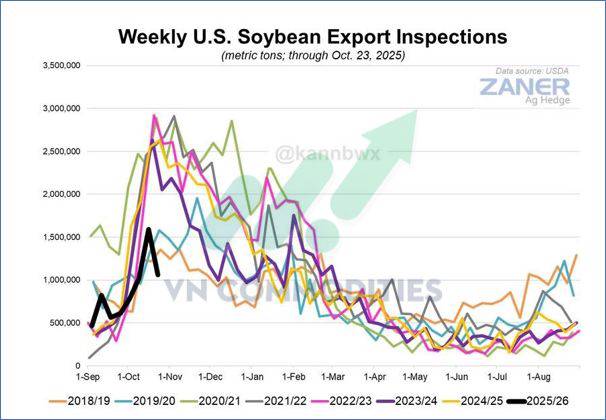

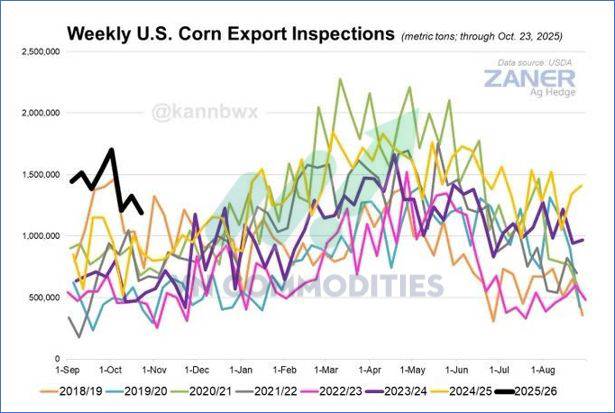

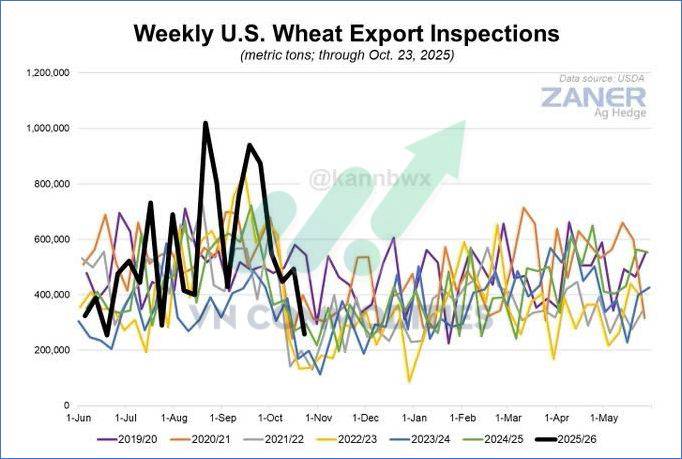

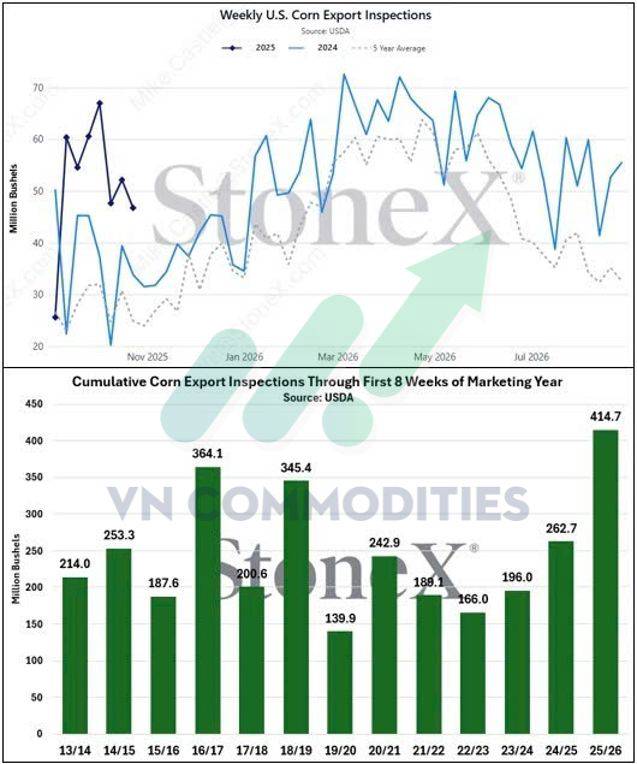

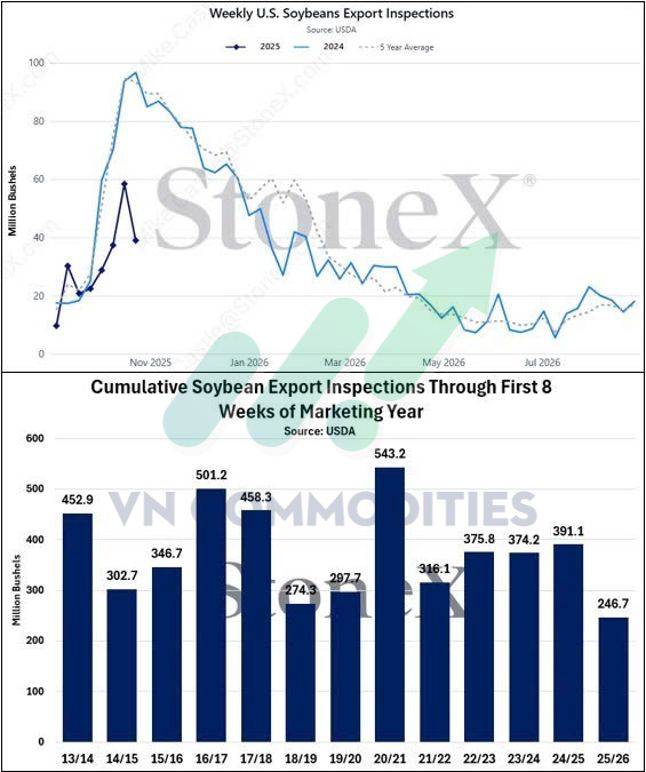

9. Tuần trước, kiểm tra xuất khẩu của Mỹ cho thấy ngô và đậu tương đều ở gần đáy phạm vi kỳ vọng, còn lúa mì dưới kỳ vọng. USDA đã điều chỉnh tăng 8% số liệu kiểm tra đậu tương của tuần liền trước, song khối lượng sơ bộ tuần này vẫn thấp hơn 60% so với cùng kỳ năm ngoái.

10. Dù khối lượng đậu tương vẫn nằm trong phạm vi kỳ vọng, đây là mức thấp nhất theo tuần trong 18 năm. Ngô ở cận dưới vùng kỳ vọng nhưng vẫn thuộc nhóm tốt nhất từng ghi nhận cho cùng tuần. Riêng lúa mì, kết quả kiểm tra gây thất vọng song mức giảm mang tính mùa vụ.

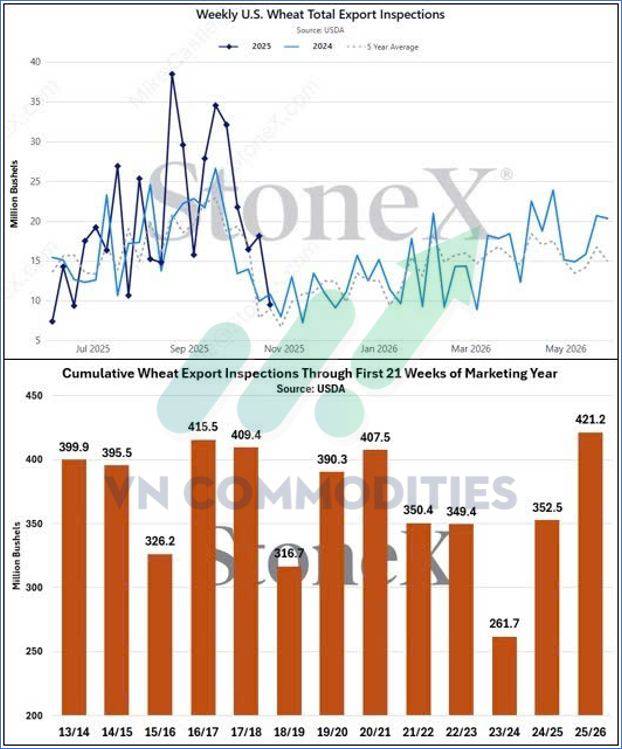

11. Kiểm tra xuất khẩu lúa mì của Mỹ tuần qua đạt 9,5 triệu giạ, thấp hơn cả biên dưới của dự báo và chạm đáy 18 tuần. Dù vậy, mức suy giảm này phù hợp quy luật mùa vụ và gần như trùng với trung bình 5 năm của cùng tuần. Tính lũy kế, lượng giao hàng đạt 421,2 triệu giạ, vẫn là nhịp nhanh nhất tại thời điểm này trong nhiều năm.

12. Kiểm tra xuất khẩu ngô hằng tuần của Mỹ đạt 46,8 triệu giạ, mức thấp nhất kể từ đầu niên vụ 2025/26. Tuy nhiên, nhờ giai đoạn khởi đầu rất mạnh, lũy kế giao hàng hiện vẫn vượt 19,5% so với cùng thời điểm năm ngoái và duy trì nhịp độ nhanh nhất từng ghi nhận.

13. Kiểm tra xuất khẩu đậu tương hằng tuần của Mỹ giảm còn 39,0 triệu giạ, thấp 59,7% so với cùng tuần năm ngoái và thấp 58,3% so với trung bình 5 năm. Lũy kế hiện ở 246,7 triệu giạ, giảm 36,9% so với cùng kỳ. Dù có tiến triển với Trung Quốc, vẫn còn nhiều việc phải làm để bắt kịp.

II. NGUYÊN LIỆU CÔNG NGHIỆP

1. Tuần trước, cà phê xuất hiện mẫu nến bia mộ ngay tại kháng cự, báo hiệu lực từ chối mạnh ở vùng giá cao khi phe mua mất quyền kiểm soát vào cuối tuần. Tuần này, diễn biến giảm nối tiếp đã xác nhận tín hiệu, cho thấy phe bán đang phòng thủ kháng cự và kéo giá lùi sâu hơn. Đồng thời, phân kỳ giảm trên MACD và RSI khẳng định đà tăng suy yếu: giá lập đỉnh mới nhưng nội lực không xác nhận. Về tâm lý, chốt lời gia tăng và người mua muộn dễ mắc kẹt gần đỉnh, tiếp sức cho nhịp điều chỉnh. Phe bán dần giành lại thế chủ động trừ khi phe mua đóng cửa vượt lên trên đáy của cây bia mộ tuần trước, rủi ro thoái lui sâu hơn về các vùng hỗ trợ mạnh vẫn hiện hữu.

2. Trên khung tuần, ca cao vừa hình thành mẫu Morning Star ngay tại đường trung bình động 200 ngày, một thiết lập đảo chiều kinh điển cho thấy tâm lý có thể chuyển từ giảm sang tăng.

Cây nến thứ nhất thể hiện áp lực bán tiếp diễn, cây thứ hai phản ánh sự lưỡng lự, và cây thứ ba mạnh mẽ xác nhận bên mua quay trở lại để giành lại vùng hỗ trợ dài hạn quan trọng này.

Về tâm lý, MA200 thường là “vạch niềm tin” đối với các tổ chức và swing trader vì vậy, việc xuất hiện Morning Star tại đây gợi ý sự tích lũy và lạc quan trở lại sau giai đoạn điều chỉnh.

Yếu tố then chốt lúc này là đà nối tiếp: nếu phe mua duy trì động lượng và đóng cửa tuần cao hơn, mô hình sẽ được xác nhận, qua đó có thể mở ra một xu hướng tăng mới trong ngắn đến trung hạn.

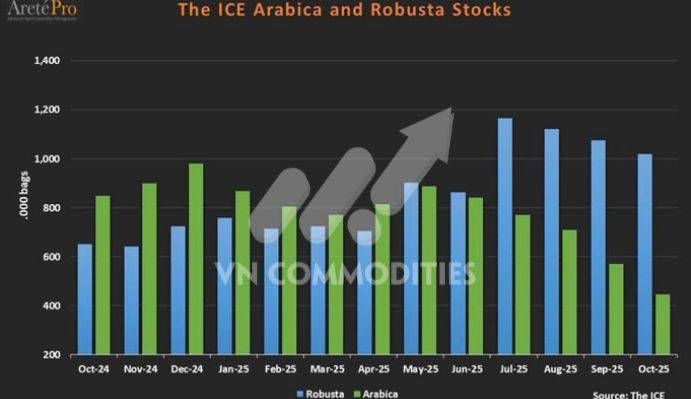

3. Tồn kho ICE cho thấy Arabica đang thiếu hụt dần (giảm mạnh suốt năm) còn Robusta dư dả hơn nhưng bắt đầu co lại.

4. Lượng ca cao cập cảng Bờ Biển Ngà 🇨🇮 từ đầu niên vụ (1/10) đến ngày 19/10 đạt 132.000 tấn, giảm 32% so với cùng kỳ niên vụ trước.

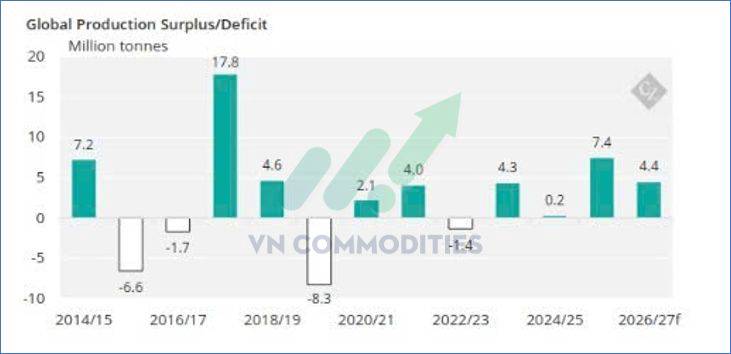

5. Bản cập nhật mới cho thấy thế giới đang dư đường trong hai niên vụ tới. Cụ thể, 2025/26 dự kiến dư khoảng 7,4 triệu tấn, còn 2026/27 dư khoảng 4,4 triệu tấn (ít hơn năm trước). Đây chỉ là ước tính ban đầu khi các nước ở Bắc bán cầu bước vào vụ ép mía/thu hoạch 2025/26 và có thêm số liệu thực tế, những con số này có thể thay đổi.

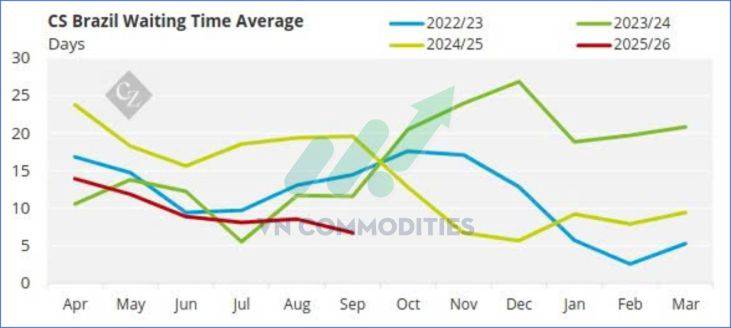

6. Thời gian chờ neo đậu của tàu chở đường thô tại các bến ở cảng Santos (Brazil) đã giảm mạnh. Nguyên nhân một phần do nhu cầu đường năm nay yếu, khiến lượng tàu ít hơn và giảm ùn tắc, nên tàu vào bến nhanh hơn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()