300+ theo dõi

Nợ xấu vượt 10 tỷ USD, ngân hàng xử lý ra sao?

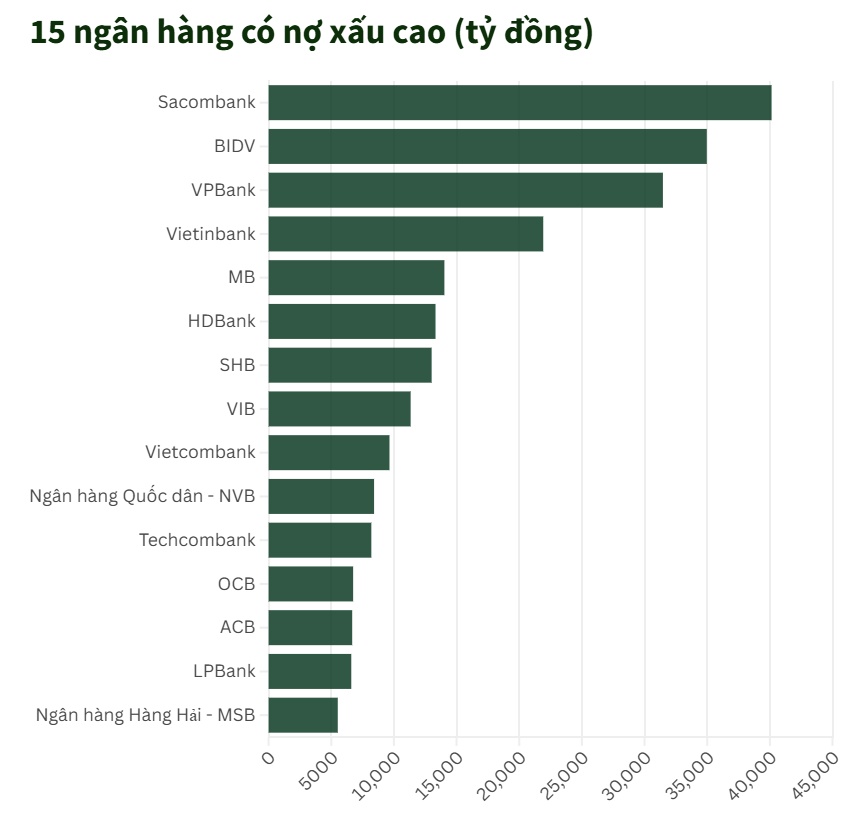

Thị trường tài chính năm 2025 chứng kiến một nghịch lý đầy thách thức khi tăng trưởng tín dụng mạnh mẽ vô tình kéo theo quy mô nợ xấu nội bảng của 27 ngân hàng niêm yết vượt ngưỡng 10 tỷ USD.

Cụ thể, tổng nợ xấu đã chạm mốc 262.491 tỷ đồng, tăng 14% so với giai đoạn trước. Sự gia tăng này không chỉ đơn thuần là những con số trên báo cáo tài chính mà còn phản ánh hệ quả tất yếu của một chu kỳ bơm vốn nhanh, khiến chất lượng tài sản của nhiều nhà băng bị đặt dưới áp lực lớn. Những cái tên đứng đầu về quy mô nợ xấu có thể kể đến như Sacombank, BIDV và VPBank, trong đó có đơn vị ghi nhận mức tăng trưởng nợ xấu lên đến 20% chỉ trong một năm.

Phân tích sâu hơn về nguyên nhân của tình trạng này, TS. Châu Đình Linh, chuyên gia kinh tế tài chính, nhận định rằng dù các ngân hàng đã đạt được những bước tiến dài về doanh số cho vay, nhưng chất lượng tài sản thực tế lại chưa tương xứng. Theo ông, gốc rễ của vấn đề nằm ở việc nền móng quản trị rủi ro tín dụng chủ động vẫn chưa thực sự vững chắc tại phần lớn các tổ chức tín dụng. Việc chuyển hóa quản trị rủi ro theo chuẩn mực quốc tế như Basel II hay hướng tới Basel III thành một phần "DNA" trong vận hành doanh nghiệp vẫn còn là khoảng cách xa đối với nhiều đơn vị. Chính sự thiếu hụt trong khả năng kiểm soát rủi ro nội tại đã khiến nợ xấu có xu hướng phình to khi quy mô tín dụng mở rộng.

Tuy nhiên, thay vì rơi vào tình thế thụ động, hệ thống ngân hàng đã có những phản ứng quyết liệt bằng cách gia cố "bộ đệm" dự phòng rủi ro. Chỉ số bao phủ nợ xấu tại đa số các nhà băng đều ghi nhận sự cải thiện đáng kể, cho thấy sự chuẩn bị tâm thế sẵn sàng đối mặt với các biến cố tài chính. Vietcombank tiếp tục khẳng định vị thế dẫn đầu với tỷ lệ bao phủ nợ xấu lên tới 259%, theo sau là các tên tuổi lớn như VietinBank và Techcombank. Dù việc trích lập dự phòng cao có thể gây áp lực trực tiếp lên lợi nhuận ngắn hạn, nhưng các chuyên gia cho rằng đây là bước đi tính toán khôn ngoan để duy trì sự bền vững. Đáng chú ý, dù tổng con số nợ xấu tăng, nhưng nợ nhóm 4 và nhóm 5 tại một số ngân hàng lớn lại giảm, cho thấy nỗ lực phân loại và xử lý nợ đang đi đúng hướng.

Ở góc nhìn lạc quan hơn về triển vọng dài hạn, ông Võ Nguyễn Khoa Tuấn, Giám đốc nghiệp vụ cấp cao tại Dragon Capital, khẳng định rủi ro nợ xấu hiện nay vẫn hoàn toàn trong tầm kiểm soát. Dù mặt bằng lãi suất và những biến động của thị trường bất động sản có gây ra những lo ngại nhất định, nhưng trong kịch bản cơ sở, lãi suất được dự báo sẽ ổn định nếu không có cú sốc lạm phát quá lớn. Ông Tuấn nhấn mạnh rằng thị trường không nên quá bi quan khi các chính sách điều hành từ Chính phủ đang ngày càng linh hoạt và kịp thời hơn. Sự cải thiện trong chất lượng quản trị rủi ro của từng ngân hàng, kết hợp với các dự án bất động sản đáp ứng nhu cầu thực, sẽ là động lực quan trọng để kiểm soát nợ xấu và đưa hệ thống tài chính vận hành trơn tru hơn trong thời gian tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()