NKG Thủng Đáy Sau Khi Tăng Vốn: “Kế Hoạch Lãi Tăng Mạnh” Hay Cái Giá Phải Trả Là Pha Loãng?

Cổ phiếu Thép Nam Kim (NKG) đang rơi vào một trạng thái rất “khó chịu” với nhà đầu tư khi giảm hơn 30% từ đỉnh gần nhất và liên tục phá đáy - xu hướng giảm rõ ràng

Trong khi đó, doanh nghiệp lại công bố kế hoạch 2026 khá tích cực với doanh thu tăng gần 50% và lợi nhuận tăng hơn 60%. Nhưng nghịch lý là càng công bố kế hoạch tăng trưởng… cổ phiếu lại càng giảm

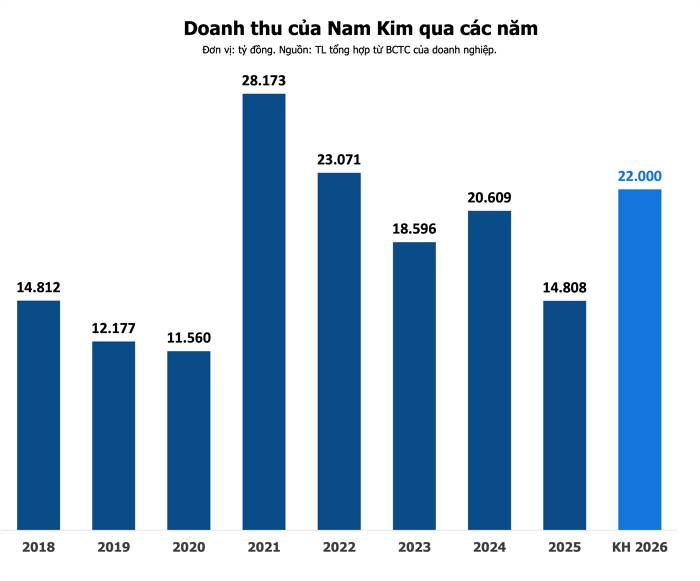

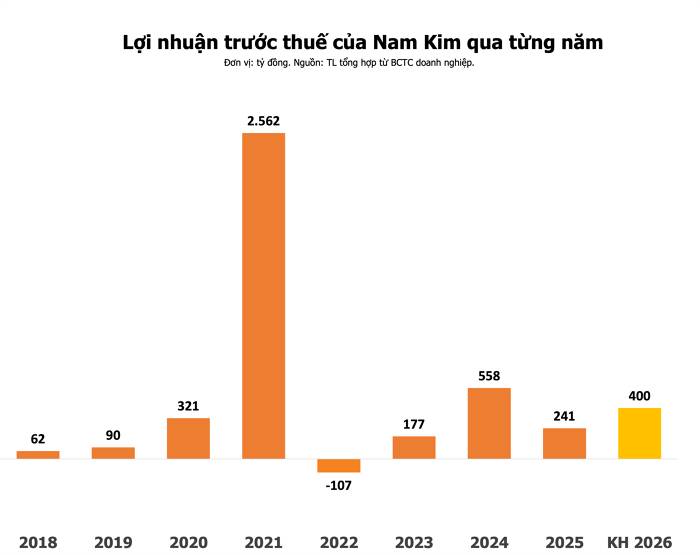

1. Kế hoạch kinh doanh 2026: Tăng trưởng mạnh trên giấy

NKG đặt mục tiêu:

- Doanh thu: >22.000 tỷ (+49%)

- Lợi nhuận trước thuế: 400 tỷ (+66%)

Nhìn qua, đây là một kế hoạch rất tích cực, đặc biệt trong bối cảnh ngành thép vẫn chưa thực sự bước vào chu kỳ tăng trưởng mạnh. Nhưng vấn đề nằm ở chỗ tăng trưởng lợi nhuận chưa đủ để bù đắp rủi ro từ cấu trúc vốn

2. “Điểm mấu chốt”: Tăng vốn dồn dập - áp lực pha loãng cực lớn

(1) Chào bán cho cổ đông hiện hữu

- Phát hành: ~125 triệu cp (tỷ lệ: 4:1)

- Giá: 12.000 đồng/cp (thấp hơn thị giá ~12%)

- Huy động ~1.495 tỷ

Giá phát hành thấp hơn thị giá không nhiều → tạo áp lực giảm giá cổ phiếu

(2) Cổ tức bằng cổ phiếu 10%

Phát hành thêm ~44,7 triệu cp làm tăng lượng cổ phiếu lưu hành dẫn đến pha loãng EPS khi lợi nhuận chưa theo kịp

(3) ESOP giá rẻ

6 triệu cp với giá 10.000 (thấp hơn ~26% thị giá)

Đây là yếu tố thường bị thị trường “chiết khấu mạnh”:

ESOP giá thấp → tạo áp lực cung tiềm năng

Tổng hợp nếu hoàn tất tất cả các phương án thì vốn điều lệ tăng từ 4.983 lên 6.229 tỷ. Điều này có nghĩa số lượng cổ phiếu tăng mạnh và lợi nhuận trên mỗi cổ phiếu (EPS) bị pha loãng đáng kể

3. Vì sao cổ phiếu NKG giảm mạnh dù kế hoạch tăng trưởng tốt?

Thị trường “định giá trước” rủi ro pha loãng

Giá phát hành thấp cùng lượng phát hành lớn

Ngành thép đang đối mặt nhiều áp lực

Giá nguyên vật liệu biến động và nhu cầu chưa ổn định khiến biên lợi nhuận khó mở rộng

Tâm lý thị trường yếu

Dòng tiền rút khỏi nhóm chu kỳ và nhà đầu tư ưu tiên phòng thủ trong bối cảnh thị trường còn nhiều bất định và tâm lý nhà đầu tư suy yếu

Thị trường không phản ứng với “kỳ vọng tăng trưởng” mà phản ứng với “rủi ro hiện hữu”

4. Góc nhìn ngành: Thép chưa phải thời điểm “dễ ăn”

Trong bối cảnh hiện tại thì giá dầu tăng cao khiến chi phí sản xuất tăng dẫn đến áp lực lạm phát tiềm ẩn khi chi phí logistics cao và nhu cầu toàn cầu chưa ổn định. Điều này khiến biên lợi nhuận ngành thép bị bóp nghẹt. Với NKG phụ thuộc nhiều vào HRC đầu vào và biên lợi nhuận nhạy với giá nguyên liệu

5. Góc nhìn kỹ thuật: Xu hướng giảm vẫn chiếm ưu thế

Giá liên tục phá đáy và không giữ được các vùng hỗ trợ cùng dòng tiền suy yếu. Đây là đặc điểm của downtrend và chưa có tín hiệu tạo đáy

Nguy hiểm nhất là cổ phiếu giảm + phát hành thêm → dễ rơi vào “vòng xoáy pha loãng”

6. Kịch bản sắp tới của NKG

Kịch bản tiêu cực (xác suất cao hơn):

Giá tiếp tục chịu áp lực điều chỉnh về vùng thấp hơn và nhà đầu tư “kẹt hàng” tăng

Kịch bản tích cực:

Giá tạo đáy thành công, dòng tiền quay lại nhóm thép và ngành bước vào chu kỳ hồi phục nhờ thúc đẩy đầu tư công. Nhưng hiện tại chưa có đủ tín hiệu để xác nhận kịch bản tích cực

7. Chiến lược đầu tư: Tránh “bẫy tăng vốn”

- Nên: Quan sát phản ứng giá quanh vùng phát hành và kiên nhẫn chờ tín hiệu tạo đáy rõ ràng, ưu tiên các cổ phiếu ít pha loãng hơn

Nguyên tắc quan trọng là tăng trưởng lợi nhuận không quan trọng bằng tăng trưởng “giá trị cổ đông”

8. Kết luận: NKG – Bài toán “tăng trưởng vs pha loãng”

Kế hoạch kinh doanh 2026 tích cực nhưng tăng vốn mạnh đi kèm rủi ro pha loãng lớn và xu hướng giá cổ phiếu tiêu cực. NKG không thiếu câu chuyện nhưng lại thiếu “điểm rơi đầu tư”

Bạn nghĩ NKG hiện tại là cơ hội bắt đáy khi định giá thấp hay bẫy pha loãng - rủi ro chưa phản ánh hết?

💬 Comment quan điểm của bạn bên dưới để cùng thảo luận và trao đổi góc nhìn!

Nếu bài viết mang lại giá trị thì đừng quên Like & Share & Follow Quốc Việt để cập nhật những phân tích đi trước thị trường, đặc biệt với các case “tăng vốn - pha loãng” - nơi 90% nhà đầu tư mắc sai lầm vì nhìn vào lợi nhuận mà quên mất cấu trúc vốn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()