Nhóm ngân hàng nhỏ nhất thị trường đạt được kết quả gì trong năm 2024?

Năm 2024, các ngân hàng nhỏ ghi nhận lợi nhuận tăng trưởng tích cực, nhưng vẫn phải đối mặt với nhiều thách thức lớn như nợ xấu gia tăng, chi phí huy động vốn cao và khó khăn trong tăng vốn.

Năm 2024, các ngân hàng có quy mô vốn điều lệ nhỏ như SaigonBank, KienLong Bank, VietABank, PGBank… đã ghi nhận những cải thiện tích cực trong kết quả kinh doanh. Tuy nhiên, dù đang trên đà tăng trưởng, họ vẫn phải đối mặt với không ít thử thách.

Bức tranh trái chiều của các ngân hàng quy mô nhỏ trong năm 2024

Năm 2024 được nhìn nhận là một năm thành công đối với ngành ngân hàng, mặc dù vẫn còn đối mặt với nhiều khó khăn. Các ngân hàng lớn, như Vietcombank, VietinBank, BIDV, Techcombank và MB, tiếp tục duy trì vị thế dẫn đầu với mức lợi nhuận kỷ lục. Tuy nhiên, nhóm ngân hàng có vốn điều lệ nhỏ cũng không kém phần ấn tượng, với những bước tiến tích cực trong kết quả kinh doanh.

Tính đến cuối năm 2024, toàn ngành có 7 ngân hàng có vốn điều lệ dưới 10.000 tỷ đồng, bao gồm SaigonBank (3.387 tỷ đồng), KienLong Bank (3.652 tỷ đồng), PGBank (4.200 tỷ đồng), BVBank (5.118 tỷ đồng), VietBank (7.139 tỷ đồng), PVcomBank (9.000 tỷ đồng), VietA Bank (5.399 tỷ đồng) và Bac A Bank (8.959 tỷ đồng). Cùng với đó, một số ngân hàng có vốn điều lệ “nhỉnh” hơn như ABBank (10.350 tỷ đồng) và NCB (11.800 tỷ đồng).

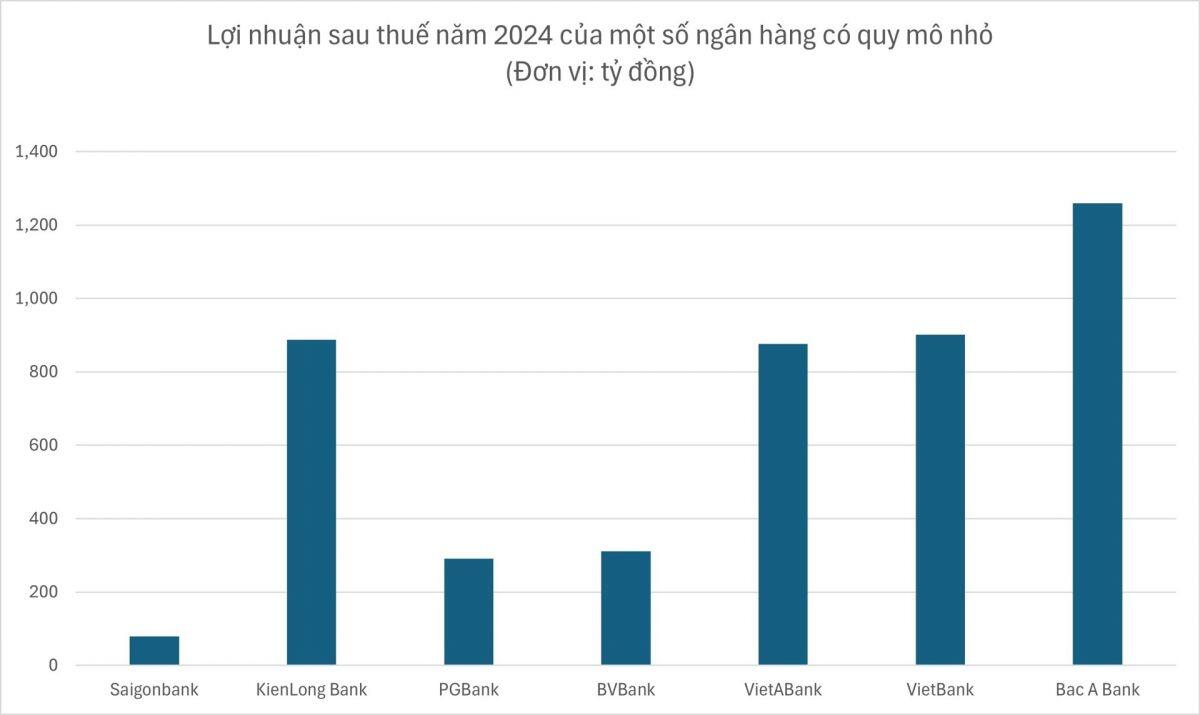

Báo cáo tài chính quý IV/2024 cho thấy, hầu hết các ngân hàng trong nhóm này đều ghi nhận lợi nhuận sau thuế tăng so với năm 2023. Trong đó, BVBank ghi nhận mức tăng trưởng ấn tượng nhất, lên tới 450%, đạt 311,2 tỷ đồng. Tuy nhiên, mức tăng trưởng này xuất phát từ nền tảng thấp của năm 2023, khiến BVBank vẫn chỉ đứng gần cuối bảng xếp hạng lợi nhuận, xếp trên PGBank với 291,3 tỷ đồng.

Các ngân hàng như KienLong Bank, ABBank, VietA Bank, VietBank và Bac A Bank đều chứng kiến lợi nhuận sau thuế tăng trưởng 2 chữ số. Cụ thể, KienLong Bank ghi nhận lợi nhuận 887,5 tỷ đồng (tăng 55%), ABBank đạt 601,7 tỷ đồng (tăng 32,6%), VietA Bank là 876,7 tỷ đồng (tăng 17,8%), VietBank đạt 900,9 tỷ đồng (tăng 39%) và Bac A Bank có lợi nhuận 1.260,2 tỷ đồng (tăng 18,8%).

Tuy nhiên, SaigonBank lại là một trong ba ngân hàng duy nhất ghi nhận sự sụt giảm lợi nhuận sau thuế trong năm 2024. Cụ thể, lợi nhuận của ngân hàng này giảm từ 266,7 tỷ đồng năm 2023 xuống còn 79,17 tỷ đồng, giảm tới 70,3%.

Ngân hàng nhỏ: Thành công và thách thức không nhỏ

Dù nhiều ngân hàng nhỏ ghi nhận lợi nhuận sau thuế tăng trưởng, nhưng trên thực tế, họ vẫn phải đối mặt với nhiều rủi ro và thách thức, đặc biệt trong bối cảnh cạnh tranh khốc liệt. Theo báo cáo của VIS Rating, một trong những rủi ro lớn nhất là chất lượng tài sản có thể xấu đi khi Thông tư 02 hết hiệu lực vào năm 2025, buộc các ngân hàng phải ghi nhận chi phí tín dụng đối với các khoản nợ tái cơ cấu, làm tăng chi phí dự phòng rủi ro. Các ngân hàng nhỏ, với tỷ lệ nợ tái cơ cấu cao hơn trung bình ngành, đặc biệt là các khoản vay liên quan đến bất động sản và doanh nghiệp nhỏ và vừa, sẽ phải đối mặt với sự gia tăng chi phí dự phòng, có thể lên đến 20-30% trong năm 2025.

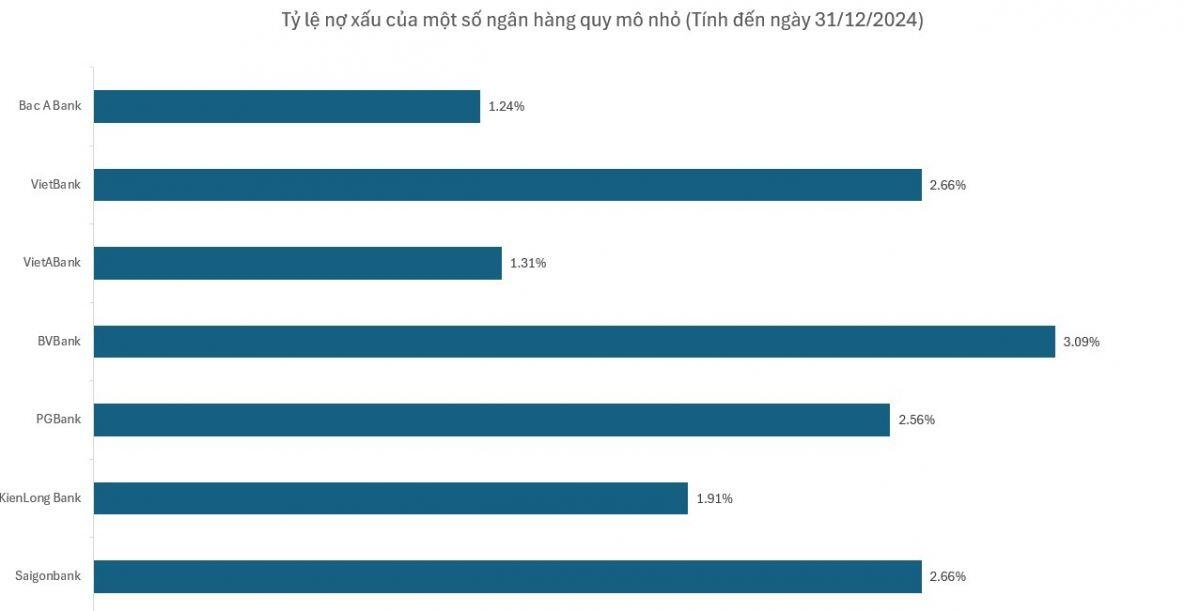

Trong thực tế, nhiều ngân hàng nhỏ như SaigonBank, Bac A Bank và VietBank đã ghi nhận sự gia tăng nợ xấu. Tại SaigonBank, tỷ lệ nợ xấu tăng từ 2,03% vào cuối năm 2023 lên 2,66% vào cuối năm 2024, trong khi Bac A Bank cũng chứng kiến tỷ lệ này tăng từ 0,92% lên 1,24%. Mặc dù KienLong Bank ghi nhận tỷ lệ nợ xấu giảm xuống còn 1,91%, chất lượng tín dụng của ngân hàng này vẫn giảm sút, đặc biệt là khi nợ có khả năng mất vốn tăng 82% so với năm trước.

Mặc dù tỷ lệ nợ xấu của các ngân hàng nhỏ có xu hướng tăng, tỷ lệ bao nợ xấu vẫn còn thấp, đặc biệt là SaigonBank với tỷ lệ bao nợ xấu chỉ đạt 38,25%, thấp hơn nhiều so với các ngân hàng khác trong nhóm.

Ngoài vấn đề nợ xấu, một thách thức lớn nữa là việc huy động vốn. Ngân hàng nhỏ thiếu lợi thế về thương hiệu, hệ thống khách hàng và nền tảng công nghệ, điều này khiến chi phí huy động vốn cao hơn. Báo cáo của VIS Rating cho thấy chi phí huy động vốn tại các ngân hàng nhỏ đã tăng 50-70 điểm cơ bản trong nửa cuối năm 2024, do sự cạnh tranh gay gắt để thu hút tiền gửi.

Chỉ số NIM (biên lợi nhuận thuần) của các ngân hàng nhỏ cũng ở mức thấp, với ABBank có NIM thấp nhất toàn ngành, chỉ đạt 1,89%. NIM của nhiều ngân hàng như VietBank, VietA Bank, SaigonBank, PGBank và Bac A Bank cũng dưới 3%, thấp hơn mức trung bình ngành là 3,17%.

Chỉ số CIR (tỷ lệ chi phí hoạt động/tổng thu nhập) của các ngân hàng nhỏ cũng tăng đáng kể so với năm trước. SaigonBank là ngân hàng có tỷ lệ CIR cao nhất toàn ngành, với 69,98% vào cuối năm 2024, so với mức 48,7% vào cuối năm 2023. Các ngân hàng như Bac A Bank và ABBank cũng ghi nhận tỷ lệ CIR tăng trong năm 2024.

Một thách thức khác mà các ngân hàng nhỏ phải đối mặt là vấn đề tăng vốn. Với mục tiêu nâng cao xếp hạng tín nhiệm quốc gia và yêu cầu về tỷ lệ CAR (hệ số an toàn vốn) tối thiểu, các ngân hàng phải đẩy mạnh tăng vốn để đáp ứng tiêu chuẩn này. Tuy nhiên, việc huy động vốn đối với các ngân hàng nhỏ lại gặp khó khăn hơn, nhất là khi các ngân hàng này ít danh tiếng và không có nhiều lợi thế trong việc sử dụng nguồn vốn hiệu quả.

Một số ngân hàng nhỏ đã lên kế hoạch phát hành cổ phiếu để tăng vốn điều lệ, như VietBank phát hành gần 142,8 triệu cổ phiếu để tăng vốn điều lệ lên hơn 7.100 tỷ đồng, hay Bac A Bank phát hành cổ phiếu để nâng vốn điều lệ lên hơn 10.500 tỷ đồng. Tuy nhiên, đây chỉ là một trong những giải pháp cần thiết để các ngân hàng nhỏ duy trì sự ổn định và tăng trưởng trong tương lai.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()