100+ theo dõi

Nhiệt điện Hải Phòng lỗ ròng quý 3, dứt điểm nợ vay xây dựng nhà máy sau hơn 10 năm

Sau nửa đầu năm khả quan, CTCP Nhiệt điện Hải Phòng (UPCoM: HND) lại lỗ ròng hơn 9 tỷ đồng trong quý 3. Dù vậy, kết quả này có thể không gây thất vọng bởi Công ty đã sớm vượt kế hoạch lợi nhuận trước đó.

Nhà máy nhiệt điện Hải Phòng. Nguồn: moit.gov.vn

Sản lượng điện quý 3 giảm đáng kể là nguyên nhân khiến chủ nhà máy nhiệt điện Hải Phòng ghi nhận doanh thu kém, chỉ khoảng 2.3 ngàn tỷ đồng, giảm 18% so với cùng kỳ. Đây cũng là mức thấp nhất kể từ quý 4/2022.

Công ty cho biết sản lượng điện quý 3 rất thấp, khoảng 1.2 tỷ kwh, giảm 436 triệu kwh so với cùng kỳ, do hệ thống không huy động. Chưa kể sản lượng theo hợp đồng mua bán điện Qc nhận từ Trung tâm Điều độ Hệ thống điện Quốc gia A0 cũng ở mức thấp, 506 triệu kwh và chỉ đạt gần 41% so với sản lượng huy động.

“Do sản lượng Qc giao thấp dẫn đến doanh thu cố định của Công ty không đủ bù đắp chi phí cố định. Bên cạnh đó, giá thị trường quý 3 năm nay không cao, dẫn đến lợi nhuận từ thị trường không đủ bù đắp phần lỗ do thiếu hụt sản lượng Qc”, HND giải trình.

Doanh thu giảm nhưng giá vốn - chiếm phần lớn bởi chi phí nguyên vật liệu - không điều chỉnh tương ứng khiến lãi gộp còn hơn 17 tỷ đồng, thấp nhất trong nhiều năm qua và chỉ khá hơn khoản lỗ gộp 66 tỷ đồng quý 4/2023.

Chi phí quản lý doanh nghiệp cũng đội lên khiến Công ty lỗ ròng hơn 9 tỷ đồng. Điểm sáng duy nhất trong kỳ là chi phí lãi vay giảm sâu nhờ chủ động trả hết nợ vay dài hạn. Báo cáo cho thấy HND đã dành hơn 1 ngàn tỷ đồng để trả gốc vay từ đầu năm; riêng quý 3 chi 677 tỷ đồng.

Thua lỗ quý 3 không ảnh hưởng quá nhiều khi HND đã vượt kế hoạch lợi nhuận sau 6 tháng đầu năm, đặc biệt nhờ kết quả khả quan trong quý 2 và một phần do đặt mục tiêu thấp hơn so với thực hiện năm trước. Lũy kế 9 tháng, Công ty lãi ròng 422 tỷ đồng, vượt chỉ tiêu 12%. Doanh thu 3 quý đạt 8.6 ngàn tỷ đồng, thực hiện 70% tiến độ.

Lãi cơ bản trên mỗi cổ phiếu (EPS) lũy kế đạt 844 đồng, thấp hơn so với 1,066 đồng sau 3 quý năm 2023. Với thị giá hiện khoảng 13,500 đồng/cp, tỷ lệ giá trên thu nhập (P/E) mỗi cổ phiếu HND xấp xỉ ở mức 16.

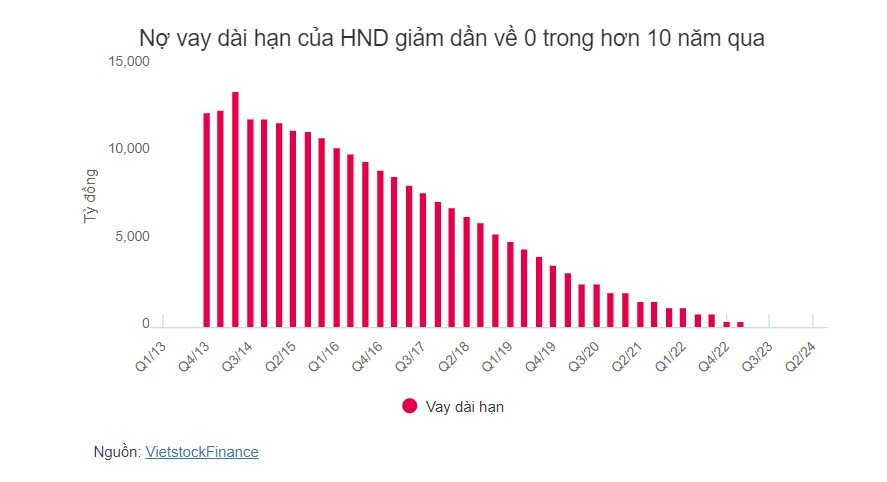

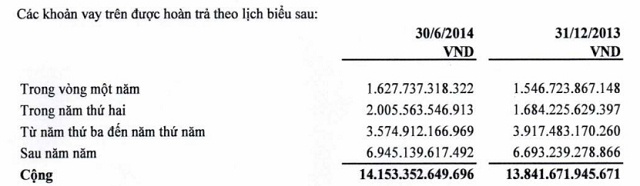

Giảm mạnh nợ gốc vay đưa dư nợ về 45 tỷ đồng vào cuối quý 3, chủ nhà máy nhiệt điện Hải Phòng chính thức trả dứt điểm khoản vay dài hạn xây dựng các nhà máy từ hơn 10 năm trước. Vay dài hạn của HND từng có lúc chạm mức 12.5 ngàn tỷ đồng năm 2014, chủ yếu vay bằng USD và JPY từ Ngân hàng Xuất nhập khẩu Trung Quốc (China Eximbank) và Ngân hàng hợp tác Quốc tế Nhật Bản (JBIC).

Dù không đề cập cụ thể nguyên nhân khiến sản lượng điện huy động sụt giảm so với cùng kỳ, song nhiều khả năng khó khăn trong quý 3 của HND chịu ảnh hưởng bởi thời tiết. Lượng mưa nhiều hơn có thể làm sản lượng huy động từ các nhà máy thủy điện ở mức cao, từ đó giảm nhu cầu đối với các nhà máy nhiệt điện như HND.

Một trong những khó khăn khác là nguồn cung ứng và giá than biến động khó lường. “Nguồn cung ứng than từ Tập đoàn Than - Khoáng sản Việt Nam và Tổng Công ty Đông Bắc hạn chế, trong khi giá than thế giới tăng đột biến và phức tạp, HND không đủ than để sản xuất theo huy động của hệ thống”, Công ty từng đề cập trong một báo cáo năm 2023, đồng thời cho rằng việc các dự án năng lượng tái tạo đưa vào khai thác thương mại ngày càng tăng đã dẫn đến sự hạn chế huy động các tổ máy nhiệt điện than.

HND từng chịu áp lực nợ vay “khủng” 10 năm trước

Nguồn: HND

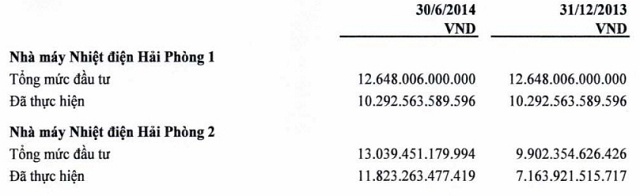

Tổng mức đầu tư 2 nhà máy nhiệt điện của HND thời điểm 2014

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()